Statti vitrat pri 1s 8.2. Buhoblik info

", opadanje listov 2017

Tako storži kot napredni posevki imajo težave s prehranjevanjem, dokler niso zaprti predelki 20, 23, 25, 26. Uporaba programa "1C: Poslovno računovodstvo 8", ed. 3.0, poglejmo, kako je potrebno narediti prilagoditve, da se investicijska vrata pravilno zaprejo.

Prilagoditev politike oblaka

V programu se hitro oblikuje regionalna politika organizacije, hkrati pa se bodo pojavile njene predhodnice: metode za obračun posrednih stroškov in prenos neposrednih stroškov.

Posnetek zaslona prikazuje, da lahko označite dve polji:

« Izdaja izdelka" - Morda obstajajo takšne organizacije, ki se ukvarjajo s proizvodnjo.

« Vikonannya deluje, opravlja storitve za poslance" - krivi so tisti, ki so organizacije, specializirane za zagotavljanje vojaških storitev.

Če se te prilagoditve ne izvedejo, se domneva, da se v programu izvaja organizacija trgovske neposrednosti - "kupljeno - prodano" - nič ne bo storjeno in ne bodo zagotovljene potrebne storitve, zato je delo informacije takih organizacija ni mišljena kot vikoristic.

Priporočila za popravljanje elementov, ki se pojavijo, ko je mesec zaprt

Pogosto se zgodi, da je bil zaključni mesec uspešen, program ni bil uspešen, ko pa bo bilanca oblikovana, bo dopisnik ugotovil, da se je 20.01 zaprl 90.08, ker so planili v ogenj, ne da bi zaprli oči. Narediti morate naslednje:

Čudite se objavam v regulativni operaciji “Zapiranje regalov: 20, 23, 25, 26”, pri katerih je sam regal zaprt / . Če se okno zapre na 90.08, morate preveriti prenos direktnih obremenitev, morda tukaj ni zapisov;

za poročilom »Analiza subconto: nomenklaturna skupina za analizo za katero koli nomenklaturno skupino in članek dohodka ni bil objavljen zunaj/delno zaprt rakhuntya/na rakhunok 90.02. Ker depoziti neposrednih izdatkov niso zaprli zaupnosti izdelkov, lahko to pomeni, da ima program nedokončano proizvodnjo, zavrača zapise iz prenosa neposrednih izdatkov in dnevnih prihodkov iz te nomenklaturne skupine.

Po pregledu dokumentov in spremembah le-teh je potrebna ponovna prijava ob koncu meseca.

Lahko pride do situacije, ko program vidi napake, kot je bilo predvideno, kar je težava in kaj je treba storiti, da se te napake popravijo. Tukaj je vse preprosto, samo preberite vse informacije, ki jih je program videl, in popravite v skladu s priporočilom ter znova zaprite mesec.

Še enkrat poudarjamo, da imamo največje spoštovanje do tistih, da se hitro oblikuje regionalna politika organizacije, hkrati pa se oblikujejo načini delitve posrednih odhodkov in prenosa neposrednih odhodkov. Prenos direktnih obremenitev je ključen, vedno vidnost evidenc v nekom, program “1C: Računovodstvo 8”, ur. 3.0 pomeni, da ob zaključku meseca odpišemo na posredne stroške, kaj pa na neposredne stroške.

Za zavezance za dohodnino, ki se ukvarjajo s proizvodnjo proizvodnih proizvodov, dela in zaposlovanja, je treba odhodke v 1C Računovodstvu 8 razdeliti na neposredne odhodke in posredne odhodke.

Metode za obračun neposrednih in posrednih stroškov proizvodnje v podrejeni obliki programa 1C Računovodstvo 8 so opisane v enoimenskem registru izkazov. Koristuvach lahko samostojno naroči nov prenos neposrednih proizvodnih stroškov iz podpodjetja 1C. Program 1C vse, kar ni vključeno v ta register, razlaga kot posredne proizvodne odpadke.

Z vami se bomo na specifičnih aplikacijah naučili izračunati neposredne stroške proizvodnje v podrejeni obliki programa 1C Računovodstvo 8.2. Zelo pomembno je, da delitev neposrednih plačil v 1C opravlja oseba, ki je zadolžena za računovodstvo in davke.

1. Neposredni in posredni stroški proizvodnje

Členi 271–273 poglavja 25 Davčnega zakonika Ruske federacije zagotavljajo dva alternativna načina izračuna dohodka in dohodka za plačane zaposlene. Ta metoda mora biti zapisana v regionalni politiki organizacije.

- Metoda Narahvannya. Je univerzalen in primeren za vse vrste življenja.

- Casovian metoda. Včasih je bolj tesno, včasih pa nižje.

Izplačevalci dohodka so organizacije, ki vzpostavijo podzemni plačilni sistem (OSNO). Za te organizacije program 1C Računovodstvo 8 nima enakega računovodskega načina.

Ob upoštevanju odstavka 1 čl. 318 Davčnega zakonika Ruske federacije so izplačevalci dohodka, ki določajo način zaračunavanja, porabijo za proizvodnjo in prodajo blaga (dela, storitev), dolžni opravljati svoje dejavnosti neposredno in posredno. Razlagajo različni umi svojega znanja v podrejenem videzu, div. člen 2 čl. 318 Davčni zakonik Ruske federacije.

- Posredni stroški. Posredni stroški izdelave in izvedbe, nastali v tekočem davčnem obdobju, se vedno priznajo kot odhodki istega davčnega obdobja. Čeprav v obdobju toka ni bilo prodaje, bodo vsi posredni odhodki spremenili ponudbo prihodkov v tem obdobju.

- Porabite neposredno. Neposredni odhodki se štejejo za odhodke sprotne proizvodne (dobave) dobe s prodajo proizvodov (dela, storitev), ki se krijejo v skladu s 319. členom tega zakonika. Zagotovo bomo poskrbeli za presežke nedokončane proizvodnje.

Če organizacija nudi prostovoljne storitve, lahko pride do nesreč. Takšni davčni zavezanci imajo pravico do plačila zneska neposrednih odhodkov, nastalih v davčnem (davčnem) obdobju, pod stalno obveznostjo spreminjanja prihodkov iz ustvarjanja in izvajanja tega davčnega (davčnega) obdobja brez plačila loo za presežke nedokončane proizvodnje. .

Prenos neposrednih video posnetkov ni zakonsko urejen. To pomeni, da organizacija samostojno določa prenos neposrednih oddaj v regionalni politiki, poleg določb 1. točke 1. čl. 318 Davčni zakonik Ruske federacije.

- Materialni stroški. Določeni so v skladu s 1. in 4. odstavkom 1. odstavka 1. čl. 254.

- Porabite, da plačate ceno. Poraba za plačilo osebja, ki je vključeno v proizvodnjo blaga, dela in storitev, ter za obvezno pokojninsko zavarovanje, ki je namenjeno financiranju zavarovanja in akumulacijskega dela delovnega pokojninskega obveznega socialnega zavarovanja v času začasne nedosegljivosti in v zvezi s tem. z materinstvom, obveznim zdravstvenim zavarovanjem, obveznim socialnim zavarovanjem za primer nezgodne bolezni in poklicne bolezni, ki bremenijo namenski znesek stroškov za plačilo dela.

- Amortizacija. Znesek akumulirane amortizacije za glavne namene, ki se lahko spreminja med proizvodnjo blaga, dela in storitev.

Za kategorijo neposrednih in posrednih odhodkov v podrejenem računu je konfiguracija 1C:Računovodstvo 8 dodeljena registru izjav »Metode za izračun neposrednih in posrednih odhodkov na območju priliva«.

Ale persh, nizh vichat yogo, odprite »ENTERPRISE \ Rakhunkiv Plan \ Načrt računovodske strukture"in povečati spoštovanje do prihajajočih trenutkov. Tista polja, na katerih se izvaja obrazec za vložitev, so označena z znakom vložitve obrazca za vložitev - prisotnost zastave v stolpcu "NU". Na vitratnih stojalih (20, 23, 25, 26) je tudi znak podložne oblike. Poleg tega je na teh računih podkonto »Statti Vitrat«.

Na svoj način je statistika Vitrata opisana v enoimenskem dokumentu »Statis of the Vitrat«. Med podrobnostmi tega posrednika je podrobnost Vrsta izdatka. Njegov pomen je določen z metodo podrejenega videza.

Če bi lahko celoten tok odhodkovnih postavk razdelili na dva seznama, da se ne bi prekrivali (neposredne in posredne odhodkovne postavke), bi bilo možno preprosto ustvariti dve ločeni poročili in na katerih bi bila naloga delitve izdatkov na neposredne in posredne. bi bili dodeljeni.

Vendar je težava v tem, da se lahko sam člen odbitkov v nekaterih primerih šteje za neposredne odbitke, v drugih pa za posredne odbitke. Na primer, člen se odšteje od vrste odbitka "Plačilo za delo". Za plačilo stroškov dela osebju je neposredni prispevek. In glavno plačilo za vodstveno osebje je posredni prispevek.

2. Register izjav "Metode za izračun neposrednih in posrednih vložkov iz podsektorja"

Poleg tega smo že opozorili, da je bil za najvišjo raven informiranosti izdan periodični register poročil »Metode za izračun neposrednih in posrednih vhodnih stroškov za sistem podzemlja«.

Ni neobičajno slišati takšen stavek. Ta register bo vseboval prenos neposrednih izdatkov. Vsi stroški, ki niso opisani v tem članku, so posredni stroški. To ne drži povsem. Obstaja seznam neposrednih stroškov in seznam pravil (umov) za razporeditev neposrednih stroškov. Pišite s kožo in z umom. Če je obremenitev ugotovljena kot zapisana v registru računov, se taka obremenitev iz programa prizna kot direktna obremenitev. Za te vitrate, ki niso odvisni od istega uma, posredne vitrate.

Vnosi v ta register se pogosto imenujejo predloge ali maske. Morda še vedno ni vse tako jasno. Torej, razvrstimo po vrstnem redu.

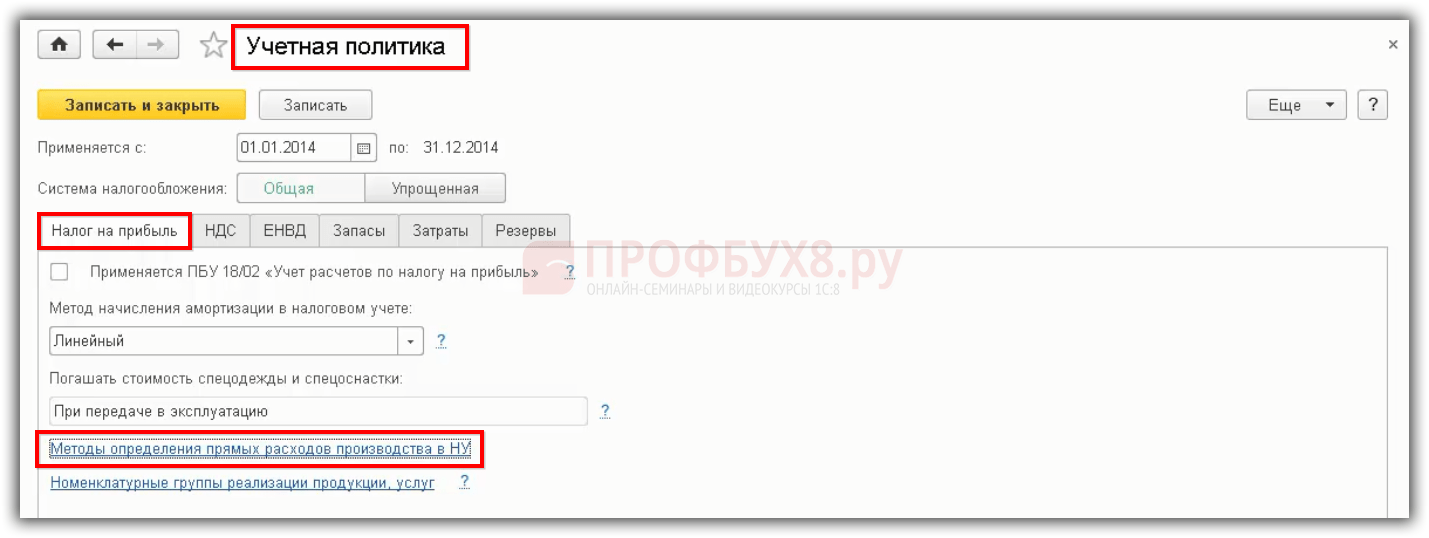

Organizacija samostojno potrjuje prenos neposrednih izdatkov v svojo regionalno politiko. Zato ga čim prej registrirajte prek obrazca registra izjav »Uradna politika organizacije«. Pojdite na zavihek »Dohodninski prispevek« in kliknite na gumb »Navedi prenos neposrednega prispevka«.

Če za ta namen organizacija registra izkazov »Metode za obračun neposrednih in posrednih stroškov proizvodnje v podrejenem skladu« še vedno vsebuje isti vnos, potem ga program evidentira samodejno.

Ne razmišljajte predolgo o izbiri gumba. Po 20 sekundah bo program odprl register za ročno ustvarjanje novih vnosov. Načeloma ga lahko zaprete in ponovno kliknete na gumb »Prikaži nakazilo direktnih obremenitev«.

Naj vas ne preseneti, da ko odprete ta register pod ukazom “OPERACIJE \ REGISTAR OBISKOV \ Metode za izračun neposrednih in posrednih prihodkov iz podrejenega računa”, program ne evidentira registra. V čigar režimu se tega ni treba spomniti.

Po pritisku na gumb »Torej« se register napolni s takimi vnosi.

Zapis kože v tem registru se uporablja za prepoznavanje in neposredno uporabo. Dejanski znesek denarja, porabljenega za podrejeno osebo, tako neposredno kot posredno, je konec meseca potrjen z regulativnim dokumentom "Zapiranje odsekov (20, 23, 25, 26)".

Na strani 1. vnosa lahko vidite, kako je dokument »Zakrittya rakhunkiv (20, 23, 25, 26)« »dimenzioniran«, da se prepoznajo neposredne in posredne izgube. Preprosto povedano, lahko vidite te faze »sprejemanja« odločitve.

- 1. krok. Za tekoči mesec (na primer začetek leta 2012) za organizacijo "Trgovska hiša "Complex"" v računovodskem registru "Dnevnik transakcij (računovodstvo in računovodstvo)" dokument vsebuje vse evidence (računovodske transakcije) tip 20.01 \ 69.11.

- 2. krokodil. Med najdenimi zapisi za nadaljnjo analizo bodo odstranjeni le tisti, katerih datum ni zgodnejši od datuma predloge v registru »Metode za ugotavljanje neposrednih in posrednih stroškov proizvodnje v podrejenem območju«. Uporabljeno 01.01.2012.

- 3. krokodil. Ker predloga registra ne vključuje pogoja »Sodelovanje«, se nato pregledajo zapisi od 20. 1. 11. 69, narejeni v kateri koli podružnici organizacije.

- 4. krokodil. Zahtevano "Stanje izdatkov" prav tako ni nadomestilo, vendar ne pomeni, da se upošteva kakršno koli plačilo. Upoštevamo samo statistiko izdatkov, ki jim je pri rekvizitu »Prikaz izdatkov« pripisana vrednost »Drugi izdatki«. Zakaj tako? Vendar je v tem vnosu v podrobnostih »Vyglyad Vitrat NU« navedena vrednost »Other Vitrat«.

Na ta način, ker je bil vnos opravljen 20. januarja 69, 11, so zbirke računovodstva zadovoljne z vsemi prenovljenimi umi, nato pa bo program ta znesek prenesel na neposredne stroške.

Če ima računovodski konto odtegljaj, za katerega v tem registru ni ustrezne predloge, se bremeni konto posredno in ga program odpiše v breme podprograma konto 90.08 “Administrativni odpadki”.

Zdaj pa si podrobneje oglejmo podrobnosti registra izjav »Metode za izračun neposrednih in posrednih vložkov iz davčnega sektorja«. Ima dve skupini podrobnosti: Obov'yazkova in Dodatkova.

Obv'yazkoví podrobnosti.

- datum. Tukaj navedete datum, od katerega se začne ta vpis v register. Takoj ko se spremeni regionalna politika prenosa neposrednih sredstev, bo treba vnesti nove evidence z novimi datumi njihovega delovanja.

- Organizacija. Vsaka organizacija samostojno določi svoj seznam neposrednih stroškov. Fragmenti tega registra so shranjeni neposredno iz vseh organizacij, nato pa morajo zapisi kože jasno navesti njihovo lastništvo ene ali druge organizacije.

- Vrsta vitrat na NU. Televizor je treba porabiti v skladu s klasifikacijo v 1. odstavku čl. 318 Davčni zakonik Ruske federacije. Če izberete vrsto bremenitve NU, se prikaže seznam možnih postavk bremenitve. Pri tem vnosu si lahko ogledate samo to statistiko izdatkov, v kateri je detajlu “Prikaz izdatkov” pripisan enak pomen kot pri detajlu “Prikaz izdatkov na NU”.

Dodatne (potrebne) podrobnosti.

- Pidrozdil. Označujemo, da so izdatki v skladu s sprejeto regionalno politiko neposredni. Pokličite te virobnichi pídrozdil. Če postavka ni navedena, se šteje, da so stroški porabljeni na vseh postavkah.

- Rakhunok Dt. Če je potrebno, lahko določite katerega koli od 4 razdelkov za znesek denarja: 20, 23, 25 ali 26. Če razdelek ni naveden, bo kateri koli od teh razdelkov prenesen za plačilo.

- Rakhunok Kt. Po potrebi lahko določite katerikoli konto, ki ustreza kontom bremenitev in odhodkov v skladu z navodili iz Izpisa kontnega načrta (Nalog 94n).

- Statta vitrat. Program vam omogoča, da v register izpiskov, ki ga lahko vidite, vnesete samo tisto vrsto olajšav, za katero se vrednost podrobnosti »Vrsta olajšav« ujema z vrednostmi podrobnosti »Vrsta olajšav na NU«.

Pomembno je razumeti, da do konca meseca proizvodni stroški organizacije ne bodo razdeljeni na neposredne in posredne stroške. Treba je prilagoditi načrt kontov, saj se porabijo, se pojavijo ob registraciji državne operacije v računovodstvu (BO) in v davčnem oddelku (NU).

Nič manj pomembno ni natančno razumeti vrsto prilagoditev, ki se pojavijo pri teh in drugih transakcijah v BO in NU. Zaradi jasnosti si poglejmo to rit. Za odpis materiala uporabite dokument "Vimoga-račun" za stojalo 26 "Zagalnogospodarskiy vytrati". Zaradi poenostavitve je v registru izjav »Metode za izračun neposrednih in posrednih vložkov iz podsektorja« veliko potreb po vpisu. Potem se vsi odhodki davčnega organa priznajo kot posredni. Po koncu meseca je pomembna prilagoditev regionalne politike, z naslednjimi koraki pa bomo nadaljevali.

Možnost 1: Izjava praporščaka "Za metodo neposrednih stroškov."

- NE: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Vrnite se na preostalo ožičenje, 90.08.126. Dokler ne postanem praporščak »Za metodo direktnih stroškov« ni nobene povezave. To je posledica dejstva, da register izjav »Metode za ocenjevanje neposrednih in posrednih prispevkov v podsektor« nima velike potrebe po vpisu. Od zdaj naprej se vsi stroški, porabljeni za NU, štejejo za posredne in se odpišejo ob koncu meseca 90.08.1.

Varianta 1: Nameščena je oznaka “Za metodo direktnih stroškov”.

- NE: 26\10.01, ki se izvaja, se oblikuje z dokumentom "Vimoga-račun", ob upoštevanju prilagoditve registra izjav "Uvrstitve nomenklature".

- BO: 90.08.1\26, Knjiženje se oblikuje z dokumentom »Zapiranje odsekov (20, 23, 25, 26), saj je nameščen zastavo »Za metodo direktnih stroškov«.

- NU: 26\10.01, ki se izvaja, se oblikuje z dokumentom "Vimoga-račun", odvisno od prilagoditve registra izjav "Uvrstitve nomenklature" in videza znakov vstopa v NU na stojalu 26 "Zagalnogospodarskiy vytraty" in stojalu 10.01 "Sirovina". in matere "Ali."

- NU: 90.08.1\26, Knjiženje se oblikuje z dokumentom »Zapiranje oddelkov (20, 23, 25, 26). Po naših izkušnjah so vsi stroški posredni.

Z analizo tega primera bomo pridobili spoštovanje do trenutnega trenutka.

Zastava »Za metodo direktnih stroškov« vključuje oblikovanje transakcij v računovodstvu ob koncu meseca. Do končnega videza vina ga ni treba nositi

V davčnem obračunu je odpis odhodkov premoženja in stroškov upravljanja določen glede na njihovo naravo. Neposredni izdatki ob koncu meseca se odpišejo s kontov stroškov v breme računa 90.02.1 "Prejemki iz dejavnosti z glavnim sistemom donacij."

Posredni stroški v zaprtem mesecu pa se prenesejo neposredno v breme računa 90.08.1 »Stroški upravljanja dejavnosti z glavnim sistemom oskrbe«.

3. Priložite izpolnitev registra izjav »Metode za izračun neposrednih in posrednih vložkov iz podsektorja«

Da bi razumeli, kako se neposredno in posredno določa obseg izgub, je najbolje, da si ogledamo številne tipične aplikacije.

Register ne ustreza želenemu vpisu.

To je najobsežnejša milost za prišleke. Že dolgo ne veste, da je treba ta register napolniti s seznamom umov za identifikacijo neposrednih plačil. Ker register nima veliko vnosov, to pomeni, da ni veliko priznavanja neposrednih stroškov. No, če se program vitrata dojema kot posredna vitrata.

Sprejemljivo je, da imamo nezakonite odpadke in nezakonite stroške. Ob zaključku programa bo računovodstvo po pričakovanjih oblikovalo bremenitveni račun za 20.01 “Osnovno računovodstvo”. Predvideva se, da je zastava "Za metodo direktnih stroškov" znana. In os oskrbovalnega območja bo zaključena do obremenitve konta 90.08.1 »Prihodki dejavnosti z glavnim oskrbovalnim sistemom«.

Oznaka na rakhunki vitrat je napačna.

Ko program zapolni register, bo pravilno vnesel vnose. In os pri ročnem urejanju označuje skupino osi, na primer stojalo 20 "V bistvu vyrobnitstvo".

Na žalost se zdi, da program dopušča takšno svobodo. Ale tse ni prav! Jasno je, da je programsko ožičenje izvedeno le za notranjimi nosilci. Zato je vključitev skupine rakhunku enaka njeni pomembnosti.

Za prisotnost takega zapisa za vse računovodske vnose vrste 20.01\69.02.3 bo davčni oddelek imel ločene vnose vrste 90.08.01\69.02.3. Potem bodo v primeru podrejenega vsi odhodki priznani posredno.

V registru izjav »Metode za ugotavljanje neposrednih in posrednih stroškov proizvodnje v podrejeni obliki« je nesprejemljivo navesti skupino. Samo notranji subrakhunok za skupino rakhunku

Prepričajte se, da je vse ravno.

Če želimo na primer vse materialne odhodke priznati neposredno iz davčne blagajne, je dovolj, da naredimo eno evidenco. Izpolniti je treba obvezne podatke, pri podrobnem »Prikaz stroškov na NU« navesti vrednost »Materialni stroški«.

V samem programu je določeno, da se izvede knjigovodska knjižba v breme konta odhodkov (20, 23, 25, 26), za vsak dobroimetni konto, ki ustreza kontu odhodkov, in za kateri koli konto odhodkov z vrsto odpadkov , se bo kot neposredni odpadek v podrejeni obliki pojavil »Snovni odpadek«.

Torej, če je bilo v računovodstvu na primer izvedeno 20.1.25, potem je bilo v davčnem oddelku izvedeno 20.1.25.

Vidite lahko, da je tak zapis po potrebi mogoče narediti za katero koli vrsto odbitka na davčnem obrazcu: amortizacija, plačilo dela itd.

Ne želim iti v podrobnosti o maski.

Včasih se v registru pojavijo skriti vzorci in hkrati se pojavijo njihovi podatki, na primer kot dojenček.

Pomembno je razumeti, da vnos, ki podrobno opisuje izvirni vzorec, nima več prednosti. Vsi vpisi v register so enakovredni! Za dokument »Zapiranje arhivov (20, 23, 25, 26)« je to preprosto nadnaravna informacija. Zato bo za dve situaciji, opisani spodaj, rezultat enak.

- Register ima samo formalno predlogo, prvi vpis.

- Register ima osnovno predlogo (1 vnos) in vnose, ki jo podrobno opisujejo (2 in 3 vnose).

Poiščite vnose, ki podrobno opisujejo izvirno predlogo. Smrad bo prisegal na register in nadzor nad njim preložil na stran uporabnika. Navidezno preprosteje, lahko se izgubiš /

Podrazdelitev vitrat ene vrste na neposredne in posredne poti.

Med enovrstne odhodke se štejejo vsi odhodki, ki v podrejeni obliki spadajo v eno vrsto odhodkov. Na primer, "Vídryazhennya."

Včasih je treba del enovrstnih odhodkov uvrstiti med neposredne odhodke, drugi del pa med posredne odhodke. Predpostavimo, da ima naša organizacija tri pododdelke: administracijo, delavnico 1 in delavnico 2.

- Poraba za najem delavcev v delavnicah odraža dejansko sodelovanje. To pomeni, da donacija ne bo neposredno porabljena.

- Stroški za zaposlovanje administrativnih delavcev so vključeni v administrativne stroške. To pomeni, da lahko pride do posrednih izgub za podrejeni subjekt.

Da bi dosegli ta cilj, smo v Statti Vitrat uvedli dva nova elementa.

- Imenovan "Virobnichi Renewal". Za ta element je vrsta izdatka »Potrošnja za obnovo«. Ta element je primeren za delavce v proizvodnih delavnicah. Takoj ga porabite.

- Imenovan "Vídryazhennya. Za ta element je ista vrsta porabe »Potrošnja za prenovo«. Vendar je ta element bistven za upravne uradnike. Porabite to posredno.

Slaba predloga, saj nam predloga brez obveznih podrobnosti ne bo pomagala. Opisani so podrobni zapisi, kot pri dojenčku.

Opisi dokumenta »Zapiranje Rachunks (20, 23, 25, 26)« se razlagajo na naslednji način.

- Porabite neposredno. Odbitki bodisi za »Virobnychi Renewal«, ki so odpisani kot bremenitve oddelka za bremenitve Workshop-1 ali Workshop-2, bodo priznani kot neposredni odbitki NU.

- Posredni stroški. Pomembno je, da register nima niti eksplicitnega niti eksplicitnega vnosa pod členom »Podaljšanje«. V tem primeru bodo vsi »stroški obnove« v klavzuli o izdatkih »Obnova« priznani v NU kot posredni izdatki.

4. Analiza neposrednih in posrednih stroškov proizvodnje

Za analizo neposrednih in posrednih stroškov proizvodnje (dela, storitev) se uporabljajo standardna računovodska poročila. Pomembno je, da se tega ne spomnite.

Razdelitev neposredne in posredne porabe se zaključi z regulativnim dokumentom "Zapiranje oddelkov (20, 23, 25, 26)". Zato lahko podatke o odhodkih v obliki davkov iz standardnih knjigovodskih listin odstranimo iz naslednjega dokumenta. Osredotočeni smo na specializirana znanja.

Ime je "Register izdatkov za proizvodnjo."

Te podatke lahko odprete z ukazom “VITKI\Registri dohodnine\ Register izdatkov za proizvodnjo" Na podlagi vrednosti podrobnosti »View Vitrat« se ustvari seznam neposrednih in posrednih Vitratov.

Zelo pomembno je, da prenos neposrednih izdatkov s te osebe še ni potencialni neposredni izdatek. Nekaterih bo po uvedbi manj. Ne pozabite, da se »neposredni odhodki prenesejo v odhodke tekočega (davčnega) obdobja za prodajo proizvodov (dela, storitev) ...«, čl. 318 Davčni zakonik Ruske federacije.

Posredne izgube v podrejeni obliki so priznane v svetu svoje krivde. Za prodajo izdelkov ni treba preverjati. Ta prenos je mogoče dodati, če v podrobnostih “Visual Vitrat” označite “Indirect Vitrat”.

"Register zneska izdatkov za proizvodnjo" se lahko oblikuje pred in po zaključku regulativnega dokumenta "Zapiranje sektorjev (20, 23, 25. 26").

Zvok: “Analiza prihodkov od dohodnine.”

Po izpolnitvi dokumenta »Zapiranje Rakhunk (20, 23, 25. 26) postanejo podatki o besedi »ZVITI« relevantni. Analiza dohodnine" Omogoča analizo neposrednih in posrednih davkov, ki so šli v smeri spremembe davčne osnove od davka na dobiček.

To lahko formuliramo na enak način, saj je bil za namen obdobja prihodek oziroma prodaja.

Kliknite razdelek »Vitrati«. Odpre se obrazec, kjer lahko dodate znesek neposrednih in posrednih prispevkov, priznanih v podrejeni obrazec.

Analizirajmo ga. No, to kaže, da je program priznal neposredne stroške v višini 30.720 rubljev. Vendar smo izračunali, da bodo neposredni stroški dvakrat višji - 61.440 rubljev. Razlog je v tem, da so proizvajalci odpisali točno dva stolpca materialov. Izpustili so tudi dve hodulji. In prodali so en stil osi. In neposredni stroški, kot se spomnimo, so prejeti od prodaje izdelkov.

Potrditev razvoja "Združljivost izdelkov".

Združljivost izdelkov" Omogoča vam prikaz dejanske konsistentnosti izdelkov, tako na področju računovodstva kot na področju arhiviranja.

Obrazec je sestavljen z dokumentom. Potrjuje porazdelitev industrijskih stroškov za skladnost proizvedenih izdelkov in skladnost opravljenih storitev v mesecu nastanka.

Dodatek "Izračun".

Ta zvok lahko odprete z ukazom »ZVITKI \ Dovidki-rozrahunki \ Izračun" Omogoča prikaz skladišča in odhodkov, ki so tvorili dejansko obveznost za izdelke tako na računovodskem kot na davčnem področju.

Obrazec je sestavljen z dokumentom. Potrjuje skladiščne, finančne in finančne značilnosti stroškov za proizvodnjo proizvedenih izdelkov in opravljanje storitev komercialne narave v mesecu oblikovanja trga.

Visnovki

- Za kompetentno upravljanje prodaje izdelkov morate skrbno preučiti delovni register izjav »Metode za izračun neposrednih in posrednih stroškov proizvodnje v podsektorju«.

- Oznaka »Za metodo direktnih stroškov« se lahko nanaša na računovodsko področje, vendar nima nobenega pomena za davčno področje.

- Ne zamenjujte pomena neposrednih in posrednih stroškov z delitvijo nezakonitih in nezakonitih stroškov.

Dodatne informacije

Za obroke lahko predplačniki na ITS preberejo članke metodologov podjetij 1C na spletni strani internetne različice ITS.

- Kako izpolniti register “Metode za dodeljevanje neposrednih vložkov iz NU.”

- Kako preveriti posredne olajšave iz napovedi dohodnine.

- Odpis ponarejenih viter in ponarejenih viter.

Več jih bo.

20/V bistvu virobnitstvo. Zahtevani so le stroški glavne proizvodnje ter posredni stroški iz skupine 25 in 26 ter dodatno zaključena proizvodnja iz sklopov 23.

23/Dodatne vibracije.

25/Zagalnovyrobnichi odpadki. Podatki o stroških vzdrževanja proizvodnih zmogljivosti organizacije (glavnih in pomožnih).

26/Zagalnogospodarskiy stroški. Skupina postavk, povezanih z vsemi stroški upravljanja, povezanimi s proizvodnim procesom.

29/Služba vyrobnitstva in gospodarstva. Vse to je posledica uslužbencev virobnitstva in gospodarstva.

44/Vitrati prodaja. Skupina odhodkov za prodajo storitev, blaga in izdelkov.

91/Drugi prihodki in odhodki.

Podatke Vikoristic iz teh razdelkov je mogoče uporabiti tudi za izvedbo analitične analize postavk dohodnine.

Prilagoditev artiklov Witrat v 1C

Odprite meni »Prispevki«, pojdite na »Prihodki in odhodki« in izberite »Statut o prihodkih in odhodkih«.

Hierarhični svetovalec. Če želite slediti velikemu številu člankov, lahko ustvarite skupine, združite članke z organizacijami in na druge načine. Poleg tega se te skupine lahko oblikujejo iz drugih skupin.

Novi IB 1C je takoj opremljen s ponovno napolnjenim svetovalcem, ki ima priljubljene možnosti porabe:

- Plačilna praksa (UTII)

- Plačilo

- Amortizacija

- Drugi stroški

- Odpis najvišjih dovoljenih meja

- Odpis materiala

- Odpis največje dovoljene vrednosti (UTII)

- Plačilo komisionarskih storitev

Razlika med začetnimi izdatki in depoziti stranke je prikazana z ikonami, pod katerimi se pojavijo. Ušesnih vrst vitrat ni priporočljivo odstraniti ali odstraniti.

V tem primeru lahko trgovci samostojno ustvarijo izkaz poslovnega izida za 1C glede na svoje potrebe.

Vsi stroški v programu so razvrščeni glede na kategorijo.

Porabite za ekonomske elemente

Ta skupina je nujna za analizo učinkovitosti poslovanja v prehrambnem sektorju. Vsi stroški v tej klasifikaciji so določeni z vrstami ekonomične zamenjave.

To vam omogoča, da določite prehransko strukturo elementa, ki obdaja kožo. Ta vrsta združevanja je lahko videti takole:

- Amortizacija

- Materialni stroški

- Porabite, da plačate ceno

- Skrb za zdravje na družbenih omrežjih porabiti

- Drugi stroški

Združevanje po obračunskih postavkah denarnih tokov

Tsi statti vitrat v 1C 8.3. združiti v eno skupino za mesec priznanja in krivde. Najpogosteje to skupino sestavljajo:

- Plača (osnovna)

- dodatki

- Sirovina

- Materiali (glavni in dodatni)

- pijače

- Palivo

- Plača (dodatek)

- Zdravstveno varstvo za socialne potrebe

- Energija

Statti vitrat u buhobliku - listOblikuje jih računovodstvo kožnega poslovanja – združeni so po starih načelih. Računovodja podjetja vodi svoje glavne in dodatne sezname stroškov, ki jim posveča posebno pozornost. Na čem temelji njegovo oblikovanje in kako nastajajo vonjave?

Seznanite se lahko s podrobnejšim obrazcem ostalih stroškov, povezanih s proizvodnjo in izvedbo .

Statistika izdatkov za pijanko: drugi izdatki (dodatni seznam)

Odvisno od dostave III PBO št. 10/99 drugi izdatki v zvezi z nujnimi dejavnostmi. PBO določa 3 glavne skupine takih stroškov.

Prva skupina je povezana z vrstami dobičkov iz drugih dejavnosti. Takole porabite denar, ko ustanavljate podjetje:

- posoja svoje premoženje lastniku (do drugih odhodkov se odhodki plačajo namesto tega premoženja);

- Intelektualne pravice in avtorske pravice se podelijo proti plačilu (stroške, povezane s temi pravicami, je treba plačati pred potekom);

- sodelujte v statutarnem kapitalu drugih pravnih oseb (pred porabo boste plačali za takšno usodo);

- proda, umakne ali odpiše svoja glavna sredstva (pred odhodki so odhodki vključeni v prodajo in odpis osnovnih sredstev);

- najemite posojila in položaje (pred porabo plačajte na stotine dolarjev za izposojo finančnega denarja);

- odstrani storitve kreditnih institucij (če porabite denar, število takih storitev);

- izvajati rezervo sredstev (pred odhodki so vključeni stroški oblikovanja rezerv - izvedba cenitev, storitve tretjih oseb za oblikovanje rezerv).

Druga skupina drugih odhodkov vključuje:

- za plačilo kazni, glob in kazni;

- prenehanje plačila tretjim osebam;

- odpis zapadlih terjatev;

- Menjalni tečaji;

- upad sredstev;

- dobrotljivost;

- Porabite vse ostalo.

Tretja skupina je obravnavanje situacije nadrednih (višje sile) okoliščin.

Razvrstitev drugih odhodkov po postavkah lahko podjetje izvede samostojno. Tukaj lahko priporočamo naslednje statistike za združevanje plačil:

- porabiti za prenos sredstev iz najema;

- finančni odhodki;

- porabiti za upravljanje sredstev, ki niso izposojena iz osnovne dejavnosti;

- globe in kazni itd.

Preberite gradivo o pravilih za plačilo pomembnih stroškov .

Vrečke

Vse odpadke zakonodaje, ki urejajo pijačo, delimo v dve veliki skupini: tiste, ki so povezani z nujnimi dejavnostmi, in druge odpadke. Stroški, povezani z osnovno dejavnostjo, so razdeljeni v elementarne skupine. In podjetje samo pobira združena plačila po artiklih. Glavni in dodatni seznami odhodkovnih postavk tvorijo nov tok odhodkov podjetja.

O vrstnem redu pojavljanja različnih vrst naložb preberite v gradivih našega razdelka.

- Neposredno pri računovodstvu (BO) za zavarovanje bremenitve stojala 20 "V bistvu vyrobnitstvo" ali 23 regalov.

- V podrejenem računu (NU) so lahko neposredni stroški na 1C 8.3 prikazani za različnimi oddelki 20, 25, 26, v tem primeru neposredni stroški na NU ne ležijo pod korespondenco.

V 1C 8.3, smut - tako da je NU pravilno prilagodil skladišče neposrednih vnosov, tako da je bila prilagoditev za takšno korespondenco v 1C 8.3 navedena v skladišču neposrednih vnosov za podrejeno obliko.

Neposredna poraba za računovodstvo v 1C 8.3

Neposredni izdatki za računovodstvo za 1C 8.3 bodo tisti izdatki, ki se pri opravljanju ali opravljanju storitev knjižijo v dobro bremenitvenega računa 20 (23).

Za prikaz bremenitvenega računa za 20 direktnih bremenitev za področje obračuna v 1C 8.3 morate v Računovodski politiki na zavihku Depoziti nastaviti parametre:

Na praporščaku je potrebno navesti vrste dejavnosti, za katere je predvideno zavarovanje za delo 20. Prapor je treba postaviti neposredno za izdelavo zavarovanja za proizvodnjo izdelkov in praporščak namestiti za delo, ki daje storitve za poslance. Deleži so dodeljeni tistim za vodenje in vodenje oblike direktnih bremenitev iz bremenitve rakhunke 20.

Ker je ta bremenitev neposredno povezana s politiko oblaka organizacije, je treba za transakcije v 1C 8.3 prikazati bremenitev v razdelku bremenitev 20.

Neposredno porabite na podrejenem računu v 1C 8.3

Neposredni odhodki regionalne vlade so odhodki, katerih prenos se odraža v regionalni politiki. V tem primeru lahko prenos neposrednih izdatkov povzroči registracijo v regionalni politiki, podobno kot davčni prihodek. To je še toliko bolj pomembno, ker je ta odlomek mogoče oblikovati neodvisno, kot je davčni zakonik.

Za dodelitev prenosa neposrednih vložkov v bazo podatkov 1C 8.3 obstaja prilagoditev v Regionalni politiki, ki se nahaja v meniju - postavka Regionalna politika - zavihek Davek na dohodek - hiperpowered Metode za izračun neposrednih vložkov v NU:

V strukturi podajalnika ni neposrednega položaja, odvisno od tega, kateri nosilec načrta podajalnika loparjev je dodeljen za izvedbo.

- Tiste, ki jih ima OU v breme konta 20, vrsta odtegljaja - Materialni odtegljaj, bodo za NU direktne bremenitve.

- Kot je razvidno iz obremenitve konta 25, je vrsta olajšave Materialna olajšava, ki bo tudi direktna olajšava za NU.

Načelo je, da če je 20 regalov, potem je celota neposredni prispevek za NU. Metoda, ki sega do »Metode za izračun neposrednih prispevkov«, je ista metoda v 1C 8.3:

Če so za obdavčljivi račun bremenitve zavarovane v debetnem oddelku 26, potem je treba v 1C 8.3 razdeliti posredne odbitke v debetni oddelek 26, »Usposobljenost izdelkov, dela, storitev«:

Na ta način se 26 računov ne odpisuje naenkrat, ampak se razdelijo na 20 enot. To je uporabno za tiste organizacije, ki želijo združiti računovodsko in davčno področje. Če bo 25 I 26 rahunok prišel v breme Rahuki 20, Tobto Rozrahovatima je vse enako, potem Videe, Yakshcho 26 Rachunovs niso neločljivo povezani s shranjevanjem, potem RIZNITSYA BODEM MIZH TO POFTKOVIK OLLIK. To je normalno, zato je preneseno v zakon.

Rakhunok 44 ni mogoče nastaviti pred "metodo neposrednih vitratov". Če pa dodate 44 regalov, potem program 1C 8.3 ne bo štel kot neposredni prispevek. Prav tako, če je v »Način dodeljevanja neposrednih prispevkov« dodanih 26 delov in če je v parametrih Regionalne politike določena delitev posrednih stroškov po metodi direktnih stroškov, se 26 delov ne bo štelo kot neposredni stroški. Samo računi 25 in 26 so razdeljeni na bremenitev računov 20 in naloge za prenos direktnih bremenitev, potem je 1C 8.3 vse uporabno.

Neposredni odbitek iz izjave o dohodnini v 1C 8.3

Za pravilno avtomatizacijo postopka je pomembno, da je prenos plačila potrjen v skladu s politiko organizacije v oblaku.

V napovedi za dohodnino so neposredni odbitki prikazani na listu 02 Dodatek 2, v vrsticah 010, 020. Za samo vrstico 010 se oblikuje prenos neposrednih odbitkov:

Tisti stroški, ki bodo pripisani »Metodi za izračun neposrednih proizvodnih stroškov na NU«, in ti stroški bodo porabljeni pred napovedjo dohodnine. Če je napoved nepravilno oblikovana, se razčlenitev dohodnine ugotovi kot neučinkovita.

Kako zapreti 20 rakhunok v 1C 8.3

Oglejmo si, kako je v 1C 8.3 mogoče izvesti samodejni odpis stroškov za račun 20, ne da bi potrdilo dodelili nomenklaturni skupini.

- Ta vrsta blaga, dela in storitev v 1C 8.3.

V bazi 1C 8.3 je skupina izdelkov - končni izdelki organizacije:

Ali obstaja taka skupina, kot je "Storitve", kjer so močne "storitve", nato pa "storitve", ki so podeljene pomočnikom:

1C 8.3 je svetovalec nomenklaturnih skupin. Veliko uporabnikov 1C 8.3 se zavaja, potreben je smrad. Začnimo z nomenklaturo, ki je vključena v prodajni dokument. Toda v 1C 8.3 obstajajo nomenklaturne skupine, ki izvajajo analitično delo za kredit stojala 90, tako da se tako nomenklatura kot nomenklaturna skupina dodata prihodkom. Debet rakhunke 20 se kopiči za nomenklaturno skupino:

V najnovejši različici programa 1C 8.2, dokler prihodek ne gre skozi nomenklaturno skupino, se 20 vrstic ne zapre. Iz teh razlogov so se pojavile težave, ker za nobeno storitev ni moglo biti prihodkov ali pa se na primer prodaja izvaja v eni nomenklaturni skupini, odhodki pa se izpisujejo v dveh vrsticah.

Da bi se izognili težavam zaradi zapiranja 20. računa, so distributerji 1C v prilagojeni Cloud Policy uvedli parameter, ki bi zaprl 20. račun brez regulacije prihodkov. Ta namestitev mora biti konfigurirana za delovanje ali storitve:

Tako so bile v 1C 8.3 v regionalni politiki prenesene možnosti za zaprtje razdelka 20 za delovna mesta in storitve ob koncu meseca:

- Brez šiška;

- Z urahuvannyam vitorgu;

- Z urahuvannyam viruchki prikrajšani za virobnich storitve.

Način zapiranja 20. razdelka »Brez urejanja dohodka iz finančnega sistema« v 1C 8.3

V 1C 8.3 je ta metoda lažja za uporabo z 20 deli. Ker je v 1C 8.3 težko prikazati depozit 20 vrstic iz dobropisa 90 vrstic in nomenklaturnih skupin, je ta metoda najprimernejša in vsak dan bo zaprtih 20 vrstic.

Na ta način se zapre obremenitev konta 20, ker za dobro konta 90 ni iztržka ali pa gre izkupiček v drugo nomenklaturno skupino, iz razloga v Regionalni politiki dodelitev načina zapiranja računa. 20 - "Brez uredbe "Ki víd vykonannya robіt."

Na ta način bodo vsi stroški, porabljeni za zavarovanje v višini 20 rubljev za delo in storitve, samodejno bremenjeni od celotnega zneska pri 90 Dt vsakič, ko je mesec zaprt. Ni pomembno, ali so izkupički za posojilo 90 prikazani ali ne.

Če želite uporabiti to metodo za prikaz "", v 1C 8.3 morate vnesti dokument "Inventar nedokončane proizvodnje", nato pa bo bremenitev 20 računa zaprta minus znesek "nepopolno":

Način zapiranja 20. oddelka "Za upravljanje prihodkov v poslovanju" 1C 8.3

Ker ima 1C 8.3 možnost prilagajanja politike oblaka “Za upravljanje prihodkov od finančnih storitev”, t.j.

- Če se izkupiček zbira za nomenklaturno skupino, potem se znesek, porabljen za zavarovanje za 20 na nomenklaturno skupino, ob zaključku meseca samodejno odpiše za celoten znesek v DP 90.

- Če so iztržki v nomenklaturni skupini, se stroški ne odpišejo, ampak se izgubijo v breme računa 20.

Tako je treba zagotoviti konsistentnost, da se v breme 20. regala izkazujejo stroški za eno nomenklaturno skupino in obvezni promet poslov za to nomenklaturno skupino. Če v tekočem mesecu ni prihodkov za nomenklaturno skupino, se 20 regalov ne zapre in se kot nedokončano prenese v prihodnji mesec.

Metoda zapiranja 20 rakhunk "Zagotoviti samo svoj zaslužek od prodajne storitve" 1C 8.3

Vneseno z dokumentom "Nadanny virobnichikh storitev". V kakšnem smislu:

- Dohodek iz dela in storitev je treba prijaviti le za dokument »Plačilo za storitve delavcev«.

- Če so iztržki prikazani pod nomenklaturno skupino za dodatni dokument, potem se znesek, porabljen za zavarovanje na kontu 20 za to nomenklaturno skupino, ob koncu meseca samodejno odpiše za celoten znesek v DP 90.02.

- Če iztržek ni bil obračunan po nomenklaturni skupini ali če je bil zajet v dokumentu »Prodaja blaga in storitev«, potem stroški ne bodo odpisani, ampak bodo izgubljeni z računa WIP v breme računa. 20.

Torej, ker obstaja bremenitev 20 rubljev za pisno nomenklaturno skupino, je treba za njeno zaprtje izkupiček prenesti na isto nomenklaturno skupino za dobroimetje 90,01 za dodatni dokument »Plačila za prostovoljne storitve. ” Drugih dokumentov za prodajo blaga in storitev ni mogoče uporabiti, sicer 20 škatel ne bo zaprt.