Статті витрат у 1с 8.2. Бухоблік інфо

», листопад 2017

Як у початківців, так і у досвідчених користувачів виникають питання щодо закриття 20, 23,25,26 рахунків. Приклад програми «1С:Бухгалтерія підприємства 8», ред. 3.0, розглянемо які необхідно зробити налаштування, щоб витратні рахунки щомісяця закривалися коректно.

Налаштування облікової політики

Облікова політика організації створюється у програмі щорічно, разом із нею заповнюються і довідники: методи визначення непрямих витрат та перелік прямих витрат.

На скріншоті видно, що можна встановити дві галочки:

« Випуск продукції" - має стояти біля тих організацій, які займаються виробництвом.

« Виконання робіт, надання послуг замовникам» – повинен стояти біля організацій, що спеціалізуються на наданні виробничих послуг.

Якщо жодна з цих налаштувань не буде обрана, то мається на увазі, що в програмі ведеться організація торгової спрямованості – «купили – продали» - нічого не буде здійснюватися і не надаватиметься жодних послуг, отже, рахунок у діяльності такої організації взагалі не використовуватиметься.

Рекомендації щодо виправлення помилок, що виникають при закритті місяця

Дуже часто зустрічається така ситуація, що закриття місяця пройшло успішно, програма не видала жодних помилок, але при формуванні оборотно-сальдової відомості користувач зауважує, що 20.01 рахунок закрився на рахунок на 90.08 або взагалі не закрився. Необхідно зробити таке:

подивитися по проводках у регламентній операції «Закриття рахунків: 20, 23, 25, 26», на який саме рахунок закрився рахунок / . Якщо він закрився на 90.08, необхідно перевірити перелік прямих витрат, можливо тут не вистачає записів;

за звітом «Аналіз субконто: номенклатурна група проаналізувати за якою номенклатурною групою та статтею витрат не відбулося повне/часткове закриття рахунку/на рахунок 90.02. Якщо рахунки прямих витрат не закрилися собівартість продукції, це може означати, що у програмі є незавершене виробництво, бракує записів у переліку прямих витрат чи відсутня виручка з цієї номенклатурної групі.

Після перевірки документів та внесення змін до них необхідно заново виконати закриття місяця.

Буває й така ситуація, що програма видає помилки із зазначенням, де проблема, і що потрібно зробити, щоб виправити ці помилки. Тут все просто, слід прочитати всю ту інформацію, яку видала програма, і виправити помилки, дотримуючись рекомендацій, і знову закрити місяць.

У висновку ще раз звернемо увагу на те, що облікова політика організації створюється щорічно, і разом з нею створюються методи розподілу непрямих витрат та перелік прямих витрат. Перелік прямих витрат є ключовим, завдяки наявності записів у ньому, програма «1С:Бухгалтерія 8», ред. 3.0 визначає, що при закритті місяця списати на непрямі витрати, а що на прямі.

Платникам податку на прибуток, що займаються виробництвом продукції, виконанням робіт та наданням виробничих послуг, необхідно виробничі витрати в 1С Бухгалтерія 8 розділити на прямі витрати та непрямі витрати.

Методи визначення прямих та непрямих витрат виробництва у податковому обліку програми 1С Бухгалтерія 8 описуються в однойменному регістрі відомостей. Користувач має самостійно вказати у ньому перелік прямих витрат виробництва у податковому обліку 1С. Все, що не зазначено в цьому регістрі, програма 1С інтерпретує, як непрямі витрати виробництва.

Ми з вами на конкретних прикладах навчимося визначати прямі витрати виробництва у податковому обліку програми 1С Бухгалтерія 8.2. Дуже важливо, щоб розподілом прямих витрат у 1С займалася людина, яка володіє бухгалтерським та податковим обліком.

1. Прямі та непрямі витрати виробництва

Статтями 271-273 глави 25 НК РФ для платників податку на прибуток передбачено два альтернативні способи визначення доходів та витрат. Бажаний спосіб необхідно закріпити в обліковій політиці організації.

- Метод нарахування. Є універсальним та підходить на всі випадки життя.

- Касовий метод. Іноді зручніше, але має низку обмежень.

Платниками прибуток є організації, застосовують загальну систему оподаткування (ОСНО). Для цих організацій у програмі 1С Бухгалтерія 8 застосовується лише метод нарахування.

Відповідно до п. 1 ст. 318 НК РФ платники прибуток, застосовують метод нарахування, Витрати виробництво та реалізацію товарів (робіт, послуг), повинні вести поділяючи їх у прямі і непрямі витрати. Пояснюється це різними умовами їхнього визнання у податковому обліку, див. п.2 ст. 318 НК РФ.

- Непрямі витрати. Непрямі витрати на виробництво та реалізацію, здійснені у поточному звітному (податковому) періоді, у повному обсязі визнаються витратами у цьому ж податковому періоді. Тобто, навіть якщо у поточному періоді не було реалізації, все одно непрямі витрати зменшують оподатковуваний прибуток цього періоду.

- Прямі витрати. Прямі витрати відносяться до витрат поточного звітного (податкового) періоду з реалізацією продукції (робіт, послуг), у вартості яких вони враховані відповідно до статті 319 цього Кодексу. Тобто, з урахуванням залишку незавершеного виробництва.

Винятком може бути випадки, коли організація надає виробничі послуги. Такі платники податків мають право відносити суму прямих витрат, здійснених у звітному (податковому) періоді, у повному обсязі зменшення доходів від виробництва та реалізації цього звітного (податкового) періоду без розподілу на залишки незавершеного виробництва.

Перелік прямих видатків законодавством не регламентовано. Це означає, що організація самостійно визначає в обліковій політиці перелік прямих видатків, але з урахуванням положень п. 1 ст. 318 НК РФ.

- Матеріальні витрати. Визначаються відповідно до пп.1 та пп.4 п. 1ст. 254.

- Витрати на оплату праці. Витрати на оплату праці персоналу, що бере участь у процесі виробництва товарів, виконання робіт, надання послуг, а також витрати на обов'язкове пенсійне страхування, що йдуть на фінансування страхової та накопичувальної частини трудової пенсії на обов'язкове соціальне страхування у разі тимчасової непрацездатності та у зв'язку з материнством, обов'язкове медичне страхування, обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань, нарахованих на зазначені суми витрат на оплату праці.

- Амортизація. Суми нарахованої амортизації за основними засобами, що використовуються під час виробництва товарів, робіт, послуг.

Для поділу прямих і непрямих витрат у податковому обліку у конфігурації 1С:Бухгалтерія 8 призначено регістр відомостей «Методи визначення прямих і непрямих витрат виробництва, у податковому обліку».

Але перш, ніж вивчати його, відкрийте «ПІДПРИЄМСТВО \ План рахунків \ План рахунків бухгалтерського обліку» та зверніть увагу на наступні моменти. Ті рахунки, на яких ведеться податковий облік, позначені ознакою ведення податкового обліку – наявність прапора у графі «НУ». На рахунках витрат (20, 23, 25, 26) також встановлено ознаку податкового обліку. Крім того, на цих рахунках є субконто «Статті витрат».

У свою чергу, статті витрат описуються в однойменному довіднику «Статті витрат». Серед реквізитів цього довідника є реквізит Вид витрати. Його значення використовується з метою податкового обліку.

Якби весь перелік статей витрат можна було б розділити на два списки, що не перетинаються (прямі та непрямі статті витрат), то досить було б просто створити два відповідні довідники і на цьому вирішити задачу поділу витрат на прямі та непрямі.

Однак складність у тому, що та сама стаття витрат в одних ситуаціях може відноситися до прямих витрат, в інших до непрямих витрат. Наприклад, стаття витрат із видом витрати «Оплата праці». Для оплати праці виробничого персоналу це пряма витрата. А ось оплата праці управлінського персоналу – це непряма витрата.

2. Регістр відомостей "Методи визначення прямих та непрямих витрат виробництва у податковому обліку"

Вище ми вже наголосили, що для вирішення цього завдання у конфігурацію введено періодичний регістр відомостей «Методи визначення прямих та непрямих витрат виробництва у податковому обліку».

Не рідко можна чути таку фразу. Цей регістр містить перелік прямих витрат. Усі витрати, які не описані в ньому, є непрямими витратами. Це не зовсім так. Він містить список прямих витрат, а список правил (умов) визначення прямих витрат. Кожен запис є умовою. Якщо для витрати виконується хоча б одна описана в регістрі умова, то така витрата у програмі визнається прямою витратою. Для тих витрат, котрим не виконується жодна умова, є непрямими витратами.

Часто записи цього регістру називають шаблонами чи масками. Можливо, поки що це все не дуже зрозуміло. Тому давайте розбиратися по порядку.

Перелік прямих витрат організація самостійно затверджує у своїй обліковій політиці. Отже, реєструвати його найкраще через форму регістру відомостей «Облікова політика організацій». Перейдіть на закладку "Податок на прибуток" та натисніть на кнопку "Вказати перелік прямих витрат".

Якщо для цієї організації регістр відомостей «Методи визначення прямих і непрямих витрат виробництва у податковому обліку» ще містить жодної записи, то програма запропонує заповнити його автоматично.

Не варто довго думати про вибір кнопки. Через 20 секунд програма відкриє регістр для ручного формування у ньому необхідних записів. В принципі, можна закрити його і знову натиснути на кнопку «Вказати перелік прямих витрат».

Не дивуйтеся, якщо при відкритті цього регістру за командою «ОПЕРАЦІЇ \ Реєстр Відомостей\ Методи визначення прямих та непрямих витрат виробництва у податковому обліку» програма не запропонує заповнити. У цьому режимі вона не пропонує заповнити його.

Після натискання на кнопку «Так» регістр заповниться такими записами.

Кожен запис у цьому регістрі є умовою для визнання витрати прямою витратою. Фактичний поділ витрат у податковому обліку на прямі та непрямі провадиться наприкінці місяця регламентним документом «Закриття рахунків (20, 23, 25, 26)».

На прикладі 1-го запису подивимося, як «розмірковує» документ «Закриття рахунків (20, 23, 25, 26)», щоб визнати витрати прямою чи непрямою. Спрощено можна виділити такі етапи «прийняття» рішення.

- 1-й крок. Для поточного місяця (наприклад, березень 2012 року), для організації «Торговий дім «Комплексний», у регістрі бухгалтерії «Журнал проводок (бухгалтерський та податковий облік)» документ знаходить усі записи (проводки бухгалтерського обліку) типу 20.01\69.11.

- 2-й крок. Серед знайдених записів для подальшого аналізу залишаються лише ті, дата яких не раніше ніж дата шаблону в регістрі «Методи визначення прямих та непрямих витрат виробництва у податковому обліку». У прикладі це 01.01.2012.

- 3-й крок. Так як у шаблоні регістра реквізит «Підрозділ» не вказано, далі розглядаються записи 20.01\69.11, зроблені в будь-якому підрозділі організації.

- 4-й крок. Реквізит «Стаття витрат» також не заповнений, але це не означає, що розглядаються будь-які статті витрат. Приймаються до уваги лише статті витрат, у яких у реквізиті «Вигляд витрати» зазначено значення «Інші витрати». Чому так? Та тому, що в даному записі, в реквізиті «Вигляд витрат НУ» вказано значення «Інші витрати».

Таким чином, якщо запис 20.01\69.11, зроблений у бухгалтерському обліку задовольняє всі перераховані умови, то його суму програма віднесе до прямих витрат.

Якщо у бухгалтерському обліку виявлено витрату, для якої не знайдено відповідного шаблону в даному регістрі, то у податковому обліку дана витрата визнається непрямою та її програма списує до дебету відповідного субрахунку рахунку 90.08 «Управлінські витрати».

А тепер уважніше розберемося з реквізитами регістру відомостей «Методи визначення прямих та непрямих витрат виробництва у податковому обліку». У ньому є дві групи реквізитів: Обов'язкові та Додаткові.

Обов'язкові реквізити.

- Дата. Тут вказуємо дату, починаючи з якої діє цей запис регістру. Якщо згодом облікова політика за переліком прямих витрат зміниться, треба буде вводити нові записи з новими датами їх активності.

- Організація. Кожна організація самостійно визначає свій список прямих витрат. Оскільки у цьому регістрі прямі витрати зберігаються у всіх організаціям, то кожної записи обов'язково слід зазначити її належність тій чи іншій організації.

- Вид витрат у НУ. ТВід витрати відповідно до класифікацій у п. 1 ст. 318 НК РФ. Вибір виду витрати на НУ обмежує список можливих статей витрат. Для цього запису можуть розглядатися лише ті статті витрат, у яких у реквізиті «Вигляд витрати» зазначено таке ж значення, як і в реквізиті «Вигляд витрат у НУ».

Додаткові (необов'язкові) реквізити.

- Підрозділ. Вказуємо той підрозділ, витрати за яким відповідно до прийнятої облікової політики є прямими. Зазвичай це виробничі підрозділи. Якщо підрозділ не зазначено, то розглядаються витрати на всі підрозділи.

- Рахунок Дт. За необхідності можна вказати будь-який із 4-х рахунків обліку витрат: 20, 23, 25 або 26. Якщо рахунок не вказано, то за умовчанням передбачається будь-який із цих рахунків.

- Рахунок Кт. При необхідності можна вказати будь-який рахунок, що кореспондує з дебету з рахунком витрат відповідно до Інструкції із застосування Плану рахунків (Наказ 94н).

- Стаття витрат. Програма дозволить вказати тільки ту статтю витрат, у якій значення реквізиту «Вид витрати» збігається зі значенням реквізиту «Вид витрат у НУ» у регістрі відомостей, що розглядається.

Дуже важливо розуміти, що до закриття місяця витрати організації на виробництво не поділяються на прямі та опосередковані витрати. Відповідно до налаштувань Плану рахунків вони, як витрати, відображаються в момент реєстрації господарської операції у бухгалтерському обліку (БО) та у податковому обліку (НУ).

Не менш важливо розуміти залежно від яких налаштувань виникають ті чи інші проводки в БО та НУ. Для наочності розглянемо такий приклад. Нехай документом «Вимога-накладна» на рахунок 26 «Загальногосподарські витрати» списано матеріали. Нехай для простоти в регістрі відомостей «Методи визначення прямих і непрямих витрат виробництва у податковому обліку» немає жодного запису. Тобто всі витрати у податковому обліку визнаються непрямими. Після закриття місяця, залежно від налаштувань облікової політики, ми побачимо наступні проводки.

Варіант 1: Знятий прапор "За методом директ-костинг".

- СУ: 26\10.01

- НУ: 26\10.01

- НУ: 90.08.1\26

Зверніть увагу на останню проводку, 90.08.126. До стану прапора "За методом директ-костинг" вона ніякого відношення не має. Вона обумовлена тим, що у регістрі відомостей «Методи визначення прямих і непрямих витрат виробництва у податковому обліку» немає жодного запису. Отже всі витрати на НУ визнаються непрямими і списуються наприкінці місяця на рахунок 90.08.1.

Варіант 1: Встановлено прапор "За методом директ-костинг".

- СУ: 26\10.01, проведення формується документом «Вимога-накладна» відповідно до налаштувань регістру відомостей «Рахунки обліку номенклатури».

- БО: 90.08.1\26, Проводка формується документом «Закриття рахунків (20, 23, 25, 26), якщо встановлено прапор «За методом директ-костинг».

- НУ: 26\10.01, проведення формується документом «Вимога-накладна» відповідно до налаштувань регістру відомостей «Рахунки обліку номенклатури» та наявністю ознаки ведення НУ на рахунку 26 «Загальногосподарські витрати» та рахунку 10.01 «Сировина та матеріали».

- НУ: 90.08.1\26, Проводка формується документом «Закриття рахунків (20, 23, 25, 26). У нашому налаштуванні всі витрати є непрямими.

З аналізу цього прикладу слід звернути увагу наступного моменту.

Стан прапора «За методом директ-костинг» впливає формування проводок лише у бухгалтерському обліку під час закриття месяца. До податкового обліку він не має жодного відношення

У податковому обліку списання витрат на собівартість чи управлінські витрати визначається їх характером. Прямі витрати наприкінці місяця списуються з рахунків витрат на дебет рахунка 90.02.1 «Виручка з діяльності з основною системою оподаткування».

Навпаки, непрямі витрати при закритті місяця прямо відносяться до дебету рахунка 90.08.1 «Управлінські витрати на діяльність з основною системою оподаткування».

3. Приклади заповнення регістру відомостей «Методи визначення прямих та непрямих витрат виробництва у податковому обліку»

Для розуміння того, як відбувається поділ витрат на прямі та опосередковані, найкраще розглянути кілька типових прикладів.

Регістр не містить жодного запису.

Це найпоширеніша помилка новачків. Вони часом не знають, що цей регістр треба заповнити списком умов для визнання прямих витрат. Так як у регістрі немає жодного запису, значить немає жодної умови визнання прямих витрат. Отже, будь-яка витрата програмою сприйматиметься як непряма витрата.

Припустимо, що у нас є загальновиробничі та загальногосподарські витрати. При закритті місяця програма, як і належить, у бухгалтерському обліку сформує проведення до дебету рахунку 20.01 «Основне виробництво». Припускаємо, що прапор «За методом директ-костинг» знято. А ось у податковому обліку будуть зроблені проведення до дебету рахунку 90.08.1 «Виручка щодо діяльності з основною системою оподаткування».

Неправильна вказівка на рахунки витрат.

Якщо програма за замовчуванням заповнює регістр, вона правильно вказує рахунки. А ось при ручному його редагуванні користувачі іноді вказують рахунок групу, наприклад, рахунок 20 «Основне виробництво».

На жаль, програма чомусь дозволяє таку вільність. Але це не правильно! Згадаймо, що проводки програма робить тільки за внутрішніми субрахунками. Тому вказівка групового рахунку рівносильна його відсутності.

За наявності такого запису для всіх бухгалтерських проводок типу 20.01\69.02.3 у податковому обліку будуть зроблені проводки типу 90.08.01\69.02.3. Тобто у податковому обліку всі ці витрати будуть визнані непрямими.

У регістрі відомостей «Методи визначення прямих і непрямих витрат виробництва, у податковому обліку» неприпустимо вказувати рахунок групу. Тільки самий внутрішній субрахунок для рахунку групи

Усі витрати визнати прямими.

Якщо ми хочемо, наприклад, всі матеріальні витрати у податковому обліку визнати прямими, достатньо зробити один запис. У ній необхідно заповнити лише обов'язкові реквізити, а у реквізиті «Вигляд витрат у НУ» вказати значення «Матеріальні витрати».

Цим самим програмі задано, що будь-яка бухгалтерська проводка до дебету рахунку витрат (20, 23, 25, 26), з будь-якого кредиту рахунку, що кореспондує з рахунком витрат, у будь-якому підрозділі та за будь-якою статтею витрат з видом витрати «Матеріальні витрати» у податковому обліку буде відображатися як пряма витрата.

Тобто, якщо в бухгалтерському обліку є, наприклад, проведення 20.01\25, то і в податковому буде створено проведення 20.01\25.

Вочевидь, що такий запис за необхідності можна створити будь-якого виду витрати на податковому обліку: Амортизація, Оплата праці та т.д.

Загальну маску не слід деталізувати.

Іноді в регістрі зустрічаються загальні шаблони та одночасно їх деталізації, наприклад, як на малюнку.

Дуже важливо розуміти, що запис, що деталізує загальний шаблон, не є більш пріоритетним. Усі записи у регістрі рівноправні!Для документа "Закриття рахунків (20, 23, 25, 26)" це просто надмірна інформація. Тому для двох нижче описаних ситуацій результат буде однаковим.

- У регістрі є лише загальний шаблон, перший запис.

- У регістрі є загальний шаблон (1 запис) і записи, що деталізують його (2 і 3 записи).

Уникайте записів, які деталізують загальний шаблон. Вони захаращують регістр і ускладнюють з боку користувача контроль за ним. Простіше кажучи, можна заплутатися/

Поділ одновидових витрат на прямі та непрямі.

Під одновидовими витратами розумітимемо всі витрати, що стосуються одного виду витрат у податковому обліку. Наприклад, «Відрядження».

Іноді виникає необхідність частину одновидових витрат зарахувати до прямих витрат, а іншу частину до непрямих. Припустимо, що нашої організації є три підрозділи: Адміністрація, Цех 1 і Цех 2.

- Витрати на відрядження працівників цехів відноситимемо на фактичну собівартість. Значить у податковому обліку це мають бути прямі витрати.

- Витрати на відрядження працівників адміністрації відноситимемо на управлінські витрати. Значить у податковому обліку це мають бути непрямі витрати.

Для вирішення цього завдання у довіднику «Статті витрат» введемо два нових елементи.

- Найменування «Відрядження виробничі». Для цього елемента вкажемо вид витрати «Витрати на відрядження». Цей елемент застосовуватимемо для працівників виробничих цехів. Це прямі витрати.

- Найменування «Відрядження. Для цього елемента теж вкажемо вид витрати «Витрати на відрядження». Однак цей елемент застосовуватимемо для працівників адміністрації. Це непрямі витрати.

Загальний шаблон, тобто шаблон лише з обов'язковими реквізитами нам не допоможе. Описуємо лише деталізуючі записи, як у малюнку.

Описані умови документ «Закриття рахунків (20, 23, 25, 26)» інтерпретуватиме так.

- Прямі витрати. Витрати на будь-які «Відрядження виробничі», списані в дебет будь-якого рахунку витрат у підрозділ Цех-1 або Цех-2 будуть визнані прямими витратами в НУ.

- Непрямі витрати. Вважаємо, що у регістрі немає ні явного, ні не явного запису зі статтею витрат «Відрядження». У цьому випадку всі «витрати на відрядження» зі статтею витрат «Відрядження» будуть визнані в НУ непрямими витратами.

4. Аналіз прямих та непрямих витрат на виробництво

Для аналізу прямих і непрямих витрат за виробництво (роботи, послуги) підходять стандартні бухгалтерські звіти. Важливо лише пам'ятати про таке.

Поділ на прямі та опосередковані витрати виконує регламентний документ «Закриття рахунків (20, 23, 25, 26)». Тому відомості про витрати у податковому обліку у стандартних бухгалтерських звітах можна отримати лише після цього документа. Ми зупинимося на спеціалізованих звітах.

Звіт "Регістр обліку витрат на виробництво".

Даний звіт можна відкрити за командою «ЗВІТКИ \ Реєстри податкового обліку з податку на прибуток\ Реєстр обліку витрат на виробництво». Залежно від значення реквізиту "Вигляд витрат" він формує список прямих або непрямих витрат.

Відразу зазначимо, що перелік прямих витрат у цьому звіті – це поки що потенційні прямі витрати. Частина стане такими лише після реалізації. Пам'ятайте «прямі витрати відносяться до витрат поточного звітного (податкового) періоду з реалізацією продукції (робіт, послуг) …», ст. 318 НК РФ.

Непрямі витрати у податковому обліку визнаються у міру їх виникнення. Тобто чекати на реалізацію продукції не треба. Їхній перелік можна побачити, якщо в реквізиті «Вигляд витрат» вказати «Непрямі витрати».

Звіт "Регістр обліку витрат на виробництво" можна формувати і до та після проведення регламентного документа "Закриття рахунків (20, 23, 25. 26").

Звіт «Аналіз стану податкового обліку з податку прибуток».

Після проведення документа «Закриття рахунків (20, 23, 25. 26) стають актуальними дані звіту «ЗВІТИ Аналіз стану податкового обліку з податку на прибуток». Він дозволяє аналізувати прямі та непрямі податки, які пішли на зменшення податкової бази з податку на прибуток.

Звіт можна сформувати лише тому випадку, якщо за зазначений період були доходи, точніше реалізація.

Клацніть по розділу «Витрати». Відкриється форма, де можна побачити суми прямих і непрямих витрат, визнаних у податковому обліку.

Давайте проаналізуємо. Отже, звіт показує, що програма визнала прямих витрат у сумі 30720 рублів. Однак вище ми бачили, що прямих витрат має бути вдвічі більше – 61 440 рублів. Причина в тому, що у виробництво ми списали матеріалів рівно на два стільці. Випустили також два стільці. А ось продали один стілець. А прямі витрати, як ми пам'ятаємо, приймаються з реалізацією продукції.

Довідка-розрахунок «Собівартість продукції».

Собівартість продукції». Він дозволяє відобразити фактичну собівартість продукції, як бухгалтерського обліку, і у податковому обліку.

Друкована форма звіту є обліковим документом. Ним затверджується розподіл виробничих витрат на собівартість випущеної продукції та собівартість наданих послуг у місяці формування звіту.

Довідка-розрахунок "Калькуляція".

Цей звіт можна відкрити за командою «ЗВІТКИ \ Довідки-розрахунки \ Калькуляція». Він дозволяє відобразити склад витрат, які формували фактичну собівартість продукції як бухгалтерського обліку, так і в податковому обліку.

Друкована форма звіту є обліковим документом. Ним затверджується склад, кількісні та фінансові характеристики витрат за виробництво випущеної продукції і надання послуг виробничого характеру місяці формування звіту.

Висновки

- Щоб грамотно керувати собівартістю продукції, треба добре розібратися з роботою регістру відомостей «Методи визначення прямих та непрямих витрат виробництва у податковому обліку».

- Стан прапора «За методом директ-костинг» має відношення до бухгалтерського обліку та не має жодного відношення до податкового обліку.

- Не плутайте визначення прямих і непрямих витрат із розподілом загальновиробничих та загальногосподарських витрат.

додаткова інформація

За питанням передплатники на ІТС можуть ознайомитися зі статтями методистів фірми 1С на сайті інтернет-версії ІТС.

- Як заповнювати регістр «Методи визначення прямих витрат виробництва у НУ».

- Як перевірити непрямі витрати у декларації з податку на прибуток.

- Списання загальновиробничих та загальногосподарських витрат.

Далі буде.

20/Основне виробництво. Все, що стосується витрат основного виробництва, а також непрямі витрати від груп 25 та 26 та допоміжного завершеного виробництва з рахунків 23.

23/Допоміжні виробництва.

25/Загальновиробничі витрати. Дані про витрати на обслуговування виробництв організації (основних та допоміжних).

26/Загальногосподарські витрати. Група рахунків всім управлінських витрат, які пов'язані з виробничим процесом.

29/Обслуговуючі виробництва та господарства. Це все витрати обслуговуючих виробництв та господарств.

44/Витрати продаж. Група витрат на продаж робіт чи послуг, товарів чи продукції.

91/Інші доходи та витрати.

Використовуючи інформацію з даних рахунків, також можна проводити і аналітичний облік статей витрат.

Налаштування статей витрат у 1С

Відкриваєте меню «Довідники», заходьте в «Доходи та витрати» та вибираєте «Статті витрат».

Ієрархічний довідник. Для зручності за великої кількості статей можна створювати групи, об'єднувати статті з організаціям та інших різним ознаками. Крім того, ці групи можуть складатися з інших груп.

Нові ІБ 1С одразу оснащені заповненим довідником, у якому є деякі популярні витрати:

- Оплата праці (ЕНВД)

- Оплата праці

- Амортизація

- Інші витрати

- Списання ПДВ

- Списання матеріалів

- Списання ПДВ (ЕНВД)

- Оплата послуг комісіонерів

Різниця між початковими статтями витрат і внесеними користувачем у вигляді іконки, під якою вони відображаються. Початкові види витрат не рекомендується коригувати чи видаляти.

При цьому користувачі можуть самостійно за потребою створити статтю витрат на 1С.

Усі витрати у програмі класифікують залежно від мети.

Витрати з економічних елементів

Ця група необхідна аналізу результативності роботи підприємства у питанні фінансів. Усі витрати у цій класифікації визначаються за видами економічного змісту.

Це дозволяє визначати питому вагу та структуру собівартості кожного окремого елемента. Цей вид угруповання може виглядати так:

- Амортизація

- Матеріальні витрати

- Витрати на оплату праці

- Відрахування на соц. потреби

- Інші витрати

Угруповання за калькуляційними статтями витрат

Ці статті витрат у 1С 8.3. об'єднуються в одну групу за місцем призначення чи виникнення. Найчастіше це угруповання складається з:

- Заробітна плата (основна)

- Комплектуючі

- Сировина

- Матеріали (основні і допоміжні)

- Напівфабрикати

- Паливо

- Заробітна плата (додаткова)

- Відрахування на соціальні потреби

- Енергія

Статті витрат у бухобліку - списокїх формується у бухгалтерії кожного підприємства – групуються виходячи з певних принципів. Бухгалтер компанії має свої основний та додатковий списки витрат, яким приділяє особливу увагу. Від чого залежить їхнє формування і як вони складаються?

З податковим обліком інших витрат, пов'язаних із виробництвом та реалізацією, можна ознайомитись .

Статті витрат у бухобліку: інші витрати (додатковий список)

Відповідно до розд. III ПБО № 10/99 інші витрати пов'язані зі звичайною діяльністю. ПБО встановлює 3 основні групи таких витрат.

Перша група пов'язана з видами прибутків від іншої діяльності. Такі витрати виникають, коли підприємство:

- надає у користування свої активи (до інших витрат відносять витрати від утримання цих активів);

- за плату надає інтелектуальні та авторські права (у цьому випадку до витрат належать витрати, пов'язані з цими правами);

- бере участь у статутних капіталах інших юридичних осіб (до витрат відносять витрати на таку участь);

- продає, виводить із обігу або списує свої основні засоби (до витрат відносять витрати на вибуття, продаж та списання ОЗ);

- бере кредити та позики (до витрат відносять відсотки за користування фінансовими коштами);

- отримує послуги кредитних організацій (у разі витрати — вартість таких послуг);

- проводить резервування коштів (до витрат відносять витрати на формування резервів - проведення оцінки, послуги третіх осіб щодо формування резервів).

Друга група інших витрат - це витрати:

- на сплату пені, штрафів неустойок;

- відшкодування збитків стороннім організаціям;

- списання простроченої дебіторської заборгованості;

- збитки за курсовими різницями;

- зниження активів;

- благодійність;

- інші витрати.

Третя група – витрати від настання надзвичайних (форс-мажорних) обставин.

Класифікацію інших витрат за статтями підприємство може проводити самостійно. Тут можна рекомендувати такі статті угруповання витрат:

- витрати на надання активів у найм;

- фінансові витрати;

- витрати на управління активами, не зайнятими у звичайній діяльності;

- штрафи та пені тощо.

Про розрахунок змінних витрат читайте матеріал .

Підсумки

Усі витрати підприємства законодавство, яке регулює бухоблік, ділить на дві великі групи: пов'язані зі звичайною діяльністю та інші витрати. Витрати, пов'язані зі звичайною діяльністю, поділяються на елементні групи. А угруповання витрат за статтями витрат підприємство обирає самостійно. Основний та додатковий списки статей витрат формують повний перелік витрат підприємства.

Про порядок обліку окремих видів витрат читайте у матеріалах нашої рубрики.

- Прямі витрати в бухгалтерському обліку (БУ) обліковуються за дебетом рахунка 20 «Основне виробництво», або 23 рахунок.

- У податковому обліку (НУ) прямі витрати на 1С 8.3 можуть відображатися за різними рахунками 20, 25, 26, при цьому прямі витрати на НУ не залежать від кореспонденції.

У 1С 8.3 головне – щоб у НУ було правильно налаштовано склад прямих витрат, тобто налаштування за такою кореспонденцією у 1С 8.3 було вказано у складі прямих витрат для податкового обліку.

Прямі витрати на бухгалтерський облік в 1С 8.3

Прямими витратами у бухгалтерському обліку для 1С 8.3 будуть ті витрати, які при провадженні або наданні послуг, здійсненні робіт враховуватимуться в дебет рахунку 20 (23).

Для відображення за дебетом рахунка 20 прямих витрат для бухгалтерського обліку в 1С 8.3 необхідно задати параметри в Обліковій політиці на закладці Витрати:

Необхідно прапорцем вказати види діяльності, витрати на які планується враховувати на рахунку 20. Прапорець ставиться якщо прямі витрати виробництва враховуються для випуску продукції і на прапорець ставиться для здійснення робіт, надання послуг замовникам. Прапорці ставляться у тому, щоб вести чи вести облік прямих витрат з дебету рахунки 20.

Якщо ця витрата є прямою відповідно до Облікової політики організації, то у проводках у 1С 8.3 потрібно відобразити витрати по дебету рахунку 20.

Прямі витрати на податковому обліку в 1С 8.3

Прямими витратами у податковому обліку є витрати, перелік яких відображено в Обліковій політиці. При цьому перелік прямих витрат має бути прописаний в Обліковій політиці щодо податкового обліку. Це дуже важливо, тому що цей перелік можна формувати самостійно, про це каже Податковий кодекс.

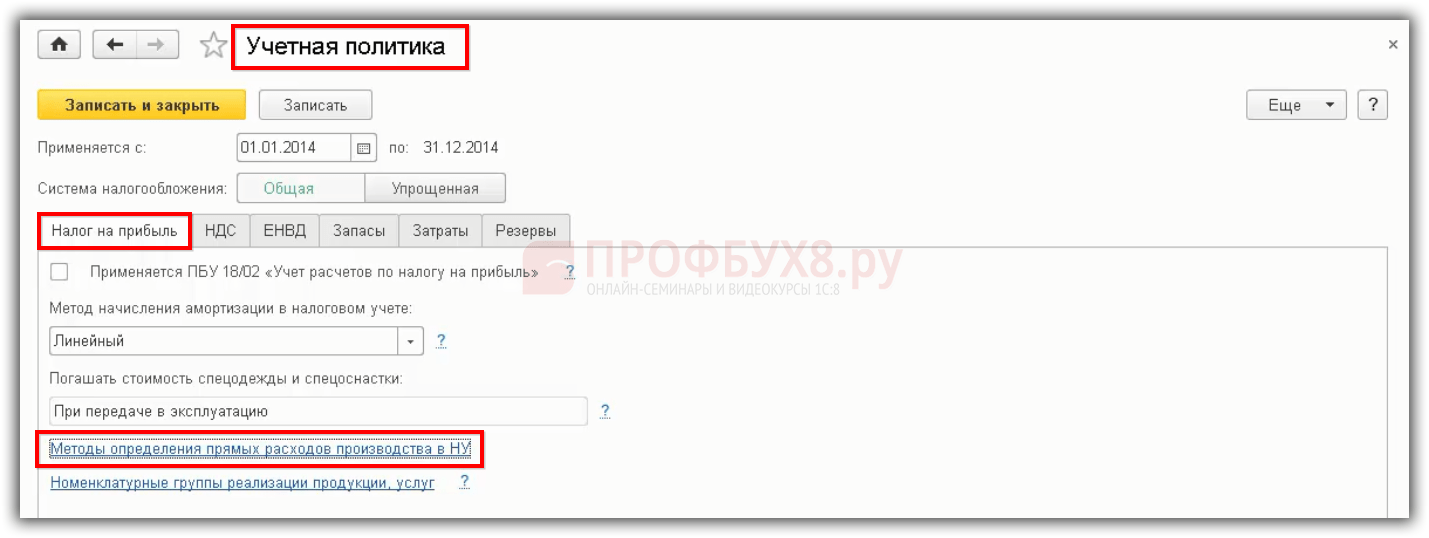

Для позначення переліку прямих витрат у базі 1С 8.3 є налаштування в Обліковій політиці, що знаходиться в меню – пункт Облікової політики – закладка Податок на прибуток – гіперпосилання Методи визначення прямих витрат виробництва в НУ:

У податковому обліку прямої залежності від того, на якому рахунку податкового плану рахунків зазначено проведення – немає.

- Те, що у НУ відображатиметься за дебетом рахунки 20, виду витрати – Матеріальні витрати, це буде для НУ прямою витратою.

- Якщо відображається за дебетом рахунки 25, виду витрати – Матеріальні витрати, це також буде прямою витратою для НУ.

Принцип того, що якщо 20 рахунок – то це лише пряма витрата для НУ не діє. Той метод, що додається до «Методи визначення прямих витрат» – той метод і діятиме у 1С 8.3:

Якщо для податкового обліку витрати враховуються в дебеті рахунку 26, то в 1С 8.3 необхідно зробити розподіл непрямих витрат на 26 рахунки «У собівартість продукції, робіт, послуг»:

Таким чином, 26 рахунок не списується одноразово, а розподіляється на рахунок 20. Це зручно для тих організацій, які вирішили зблизити бухгалтерський та податковий облік. Коли 25 і 26 рахунок будуть розподілятися в дебет рахунки 20, тобто розраховуватиметься повна собівартість, то вийде, що якщо 26 рахунок не визначений у складі прямих витрат, то різниця буде між бухгалтерським та податковим обліком. Це нормально, так і передбачається у законодавстві.

Рахунок 44 не можна задати до «Методи визначення прямих витрат». Навіть якщо додати 44 рахунок, то програмою 1С 8.3 не визначатиметься як пряма витрата. Також якщо буде додано 26 рахунок до «Методи визначення прямих витрат», але при цьому в параметрах Облікової політики встановлено розподіл непрямих витрат методом директ-костинг, то 26 рахунок не визначатиметься як пряма витрата. Тільки якщо 25 і 26 рахунок розподіляються в дебет 20 рахунки і заданий перелік прямих витрат, тоді 1С 8.3 все спрацьовуватиме.

Прямі витрати у Декларації з податку на прибуток у 1С 8.3

Для автоматизації процесу правильного важливо, щоб перелік витрат затверджувався відповідно до Облікової політики організації.

У Декларації з податку на прибуток прямі витрати відображаються у Листі 02 Додатка 2, у рядках 010, 020. Саме для рядка 010 формується перелік прямих витрат:

Ті витрати, які будуть зазначені у «Методах визначення прямих витрат виробництва у НУ», ті витрати потраплять до декларації з податку на прибуток. Якщо буде неправильно сформовано декларацію, то розрахунок податку на прибуток буде визнано таким, що не відповідає дійсності.

Як закривається 20 рахунок у 1С 8.3

Розглянемо, чи можна в 1С 8.3 реалізувати автоматичне списання витрат з рахунку 20 без урахування виручки за номенклатурною групою.

- Це вид товарів, робіт та послуг у 1С 8.3.

У базі 1С 8.3 є де є група Продукція – це кінцева продукція організації:

Або є така група як Послуги, де є власні послуги, тобто послуги, які надаються безпосередньо замовникам:

1С 8.3 є довідник Номенклатурні групи. Багато користувачів 1С 8.3 плутаються, навіщо вони потрібні. Начебто є номенклатура, яка підставляється у документи на реалізацію. Але в 1С 8.3 є номенклатурні групи, якими ведеться аналітичний облік за кредитом рахунки 90, тобто додається у виручку і номенклатура, і номенклатурна група. Дебет рахунки 20 накопичується саме за номенклатурною групою:

У минулій версії програми 1С 8.2 поки не пройде виручка за номенклатурною групою, то 20 рахунок не закриється. З цієї причини виникали проблеми з , тому що за деякими послугами не могло бути виручки або, наприклад, реалізація йде по одній номенклатурній групі, а витрати відображаються по двох рядках.

Для того, щоб не виникало труднощів із закриттям рахунку 20, розробники 1С ввели параметр у налаштуванні Облікової політики, як закриття 20 рахунку без урахування виручки. Цю установку необхідно використовувати для робіт або послуг:

Таким чином, у 1С 8.3 в Обліковій політиці передбачено варіанти для закриття рахунку 20 по роботах та послугах наприкінці місяця:

- Без урахування виручки;

- З урахуванням виторгу;

- З урахуванням виручки лише з виробничих послуг.

Спосіб закриття 20 рахунку «Без урахування виручки від виконання робіт» у 1С 8.3

У 1С 8.3 за цим способом простіше працювати з 20 рахунком. Якщо в 1С 8.3 складно витримувати залежність 20 рахунки від кредиту 90 рахунки та номенклатурних груп, то даний спосіб найбільш прийнятний, і 20 рахунок буде щомісячно закриватися.

За цим способом дебет рахунки 20 буде закриватися, якщо немає виручки за кредитом рахунку 90 або виручка йде за іншою номенклатурною групою, за умови що в Обліковій політиці заданий спосіб закриття 20 рахунки - "Без урахування виручки від виконання робіт".

Таким чином, усі витрати, що враховуються на рахунку 20 за роботами та послугами, будуть списуватись автоматично у повній сумі у Дт 90 завжди при закритті місяця. Незалежно від того – відображено виручку за кредитом 90 або не відображено.

Щоб при даному способі відобразити «», в 1С 8.3 потрібно ввести документ «Інвентаризація незавершеного виробництва», тоді дебет 20 рахунка закриється за мінусом суми «незавершенки»:

Спосіб закриття 20 рахунку «З урахуванням виручки від виконання робіт» 1С 8.3

Якщо у 1С 8.3 обрано варіант налаштування Облікової політики «З урахуванням виручки від виконання робіт», тоді

- Якщо відображено виручку за номенклатурною групою, то витрати, що враховуються на рахунку 20 за цією ж номенклатурною групою, спишуться автоматично на всю суму в ДП 90 при закритті місяця.

- Якщо виручки був по номенклатурної групі, то витрати не спишуться, а залишаться у вигляді дебету рахунки 20.

Таким чином, необхідна сувора відповідність, щоб за дебетом 20 рахунка відбилися витрати по одній номенклатурній групі і обов'язково виторг пройшов по цій номенклатурній групі. Якщо виручки не буде за номенклатурною групою в поточному місяці, то 20 рахунок не закриється і переходитиме як «незавершення» на наступний місяць.

Спосіб закриття 20 рахунка «З урахуванням виручки тільки з виробничих послуг» 1С 8.3

Вводяться документом «Надання виробничих послуг». У цьому способі:

- Виручка з робіт та послуг повинна відображатись лише за допомогою документа «Надання виробничих послуг».

- Якщо виручка відображається за номенклатурною групою за допомогою цього документа, то витрати, що враховуються на рахунку 20 за цією ж номенклатурною групою, спишуться автоматично на всю суму в ДП 90.02 під час закриття місяця.

- Якщо виручки не було за номенклатурною групою або її запроваджено документом «Реалізація товарів та послуг», то витрати не спишуться, а залишаться у вигляді НЗП за дебетом рахунку 20.

Таким чином, якщо є дебет 20 рахунку за певною номенклатурною групою, то для того, щоб він закрився, виручка повинна відображатися за цією ж номенклатурною групою за кредитом рахунку 90.01 за допомогою документа «Надання виробничих послуг». Іншими документами щодо реалізації товарів та послуг користуватися не можна, інакше 20 рахунок не закриється.