לימודים: משאבים פיננסיים וארגונים. Viruchka על מכירת נכסים לא שוטפים. רשימה של ספרות מנצחת

רובוט קורס

משאבים פיננסיים וארגון עצמי ברוטו

תַקצִיר

עבודת הקורס כוללת 55 עמודים, 5 אותיות קטנות, 5 טבלאות, 6 נוסחאות, 35 פסוקים, 2 תוספות.

משאבים כספיים, פרוטות, הון סטטוטורי, הכנסה, הכנסה, כסף שהרווח, הון פוזיציה, מאזן.

מטרת המחקר היא המשאבים הפיננסיים והמשאבים של המיזם, על בסיס BAT "צמח מצרפי צ'בוקסארי".

ציל עבודת קודש- מסתכל מארבים תיאורטייםמשאבים כספיים ועלויות של הארגון, פיתוח מנגנון היווצרותם ופיוסם על בסיס מינוי ישיר של הארגון.

שיטות מחקר: כלכלית-סטטיסטית, אנליטית, ציטוט סטטיסטיקה V.I. Glazunova, O.A. אלכסנדרובה, V.G. דרונובה.

כתוצאה מכך, נסקרו היסודות התיאורטיים של משאבים ונכסים פיננסיים של ארגונים, בוצע ניתוח של יעילות היווצרות ובחירת המשאבים הפיננסיים במפעל, הדרך למנגנון יסודי לגיבוש ובחירת משאבים פיננסיים. ונכסים של ארגונים בוצעו.

Stupin zastosuvannya - chastkova.

תחום הגודש נמצא בתהליך הכשרת הקורס "מימון ארגונים"

כְּנִיסָה

1 יסודות תיאורטיים של משאבים פיננסיים ופרוטאות

ארגוני כשרות

1.1 מאפיין זגלנהכי dzherela דפוס של פיננסי

משאבים בארגונים במוחות מודרניים

1.2 תכונות הארגון ותפקידו

פעילות virobnichoy

1.3 מקורות ישירים עיקריים למשאבים כספיים

ארגון החתולים ההוא

2 ניתוח היווצרות ובחירת משאבים פיננסיים ו

מע"מ כשטיב "מפעל צבר צ'בוקסרי"

2.1 גיבוש משאבים כספיים לעסקים

הכשרות על ההתחייבות

3 הערכת יעילות מנגנון הדפוס והספינינג

משאבים כספיים ומשאבים בארגון. מערכות יישור עיקריות ליציקה

כי ניצחונות של משאבים כספיים ואגורה koshtіv ארגונים

Vytchisnyany וזר dosvіd u pіdvischennі effektivnosti vykoristannya finansovyh resurіvіv na pripriyomstvі

אפשרות לבחירה יעילה של משאבים פיננסיים

על ההתחייבות

ויסנובוק

רשימה של ספרות מנצחת

תוספת א

תוספת ב'

כְּנִיסָה

הקו המרכזי של הכלכלה בתודעת השוק הוא הממשלה והעסקים, כאילו הם פועלים כנתינים של הממשלה. עבור zdіisnennya gospodarskoy ї іyalnostі, otrimannya otrimannya otrimannya שצבר סירחון vikoristovuyut sevni vidi resurіvіv: חומר, עבודה, כספים, כמו גם כסף.

אז במוחם של מובילי שוק, יזמות היא אורגניזם חברתי-סגולי שמתארגן בעצמו ויוצר בעצמו, מרכז אוטונומי של החלטות חברתיות, ממשלתיות וחברתיות. מפעלים הם הליבה של המבנים הכלכליים של הקרמלין, שתפעול יעיל משפיע באופן משמעותי על החיים הכלכליים של ארצנו.

הכלכלה, בין אם היא מדינה, היא קומפלקס אחד של גלוזות תלויות זו בזו. עבר לשוק להוביל את השינויים הישנים בצורות המדינה, vydnosinah בין המספרות, מארגני הקציר והעוסקים השכירים. התפתחות השקעות השוק ברוסיה, הצלחת התמורות הכלכליות של המדינה, העולם הגדול להניח את הקרקע ותפקודם של מפעלי מימון - הבסיס לכלכלה הלאומית. יש לשים לב לכך שבתחום עסקי הפיננסים נוצרת הכנסה לאומית, שהיא הליבה של היווצרות משאבים פיננסיים בגופים כלכליים. מסיבה זו, חשוב להכיר היטב את אופי הכספים, לקבל השכלה עמוקה על התפקוד שלהם, ללמוד את הדרך הטובה ביותר להשיג את הפיתוח האפקטיבי ביותר של suspіlnogo vyrobnitstv.

משאבים פיננסיים, בהיותם חלק מהמערכות הפיננסיות של רוסיה, נותנים השפעה משמעותית על פעילות וירובניכו-ממשלתית של ישויות שוק. זמינות של כמות מספקת של משאבים פיננסיים, הבחירה האפקטיבית שלהם מסמלת מצב פיננסי טוב של יזמות, פלטפורמה, יציבות פיננסית. בקישור עם המפעלים העסקיים החשובים ביותר, חפשו רזרבות להגדלת כוחם של המשאבים הפיננסיים והדרך היעילה ביותר לשיפור היעילות של הפעילות העסקית בכלל.

המשאבים הפיננסיים הם הפקיד החיצוני העיקרי של התנודתיות הפיננסית, אשר עשיר בכך שהוא מאפיין את הפוטנציאל של נושא המדינה ומשמש אינדיקטור לאפקטיביות יישום הפתרונות ויציבות פעילותה.

שיטת עבודתי בקורס היא להסתכל על היסודות התיאורטיים של משאבים וארגונים פיננסיים, לפתח את מנגנון היווצרותם והשגתם על בסיס מינוי ישיר, לשפר את היווצרותם של משאבים וארגונים פיננסיים. למי יש צורך לכתוב משימה כזו:

1) שמירה על היסודות התיאורטיים של משאבים וארגונים פיננסיים;

2) לנתח את ההיווצרות והבחירה של משאבים וארגונים פיננסיים;

3) להגביר באופן ישיר את היעילות של בחירת משאבים פיננסיים וארגונים.

מטרת המעקב היא ייצור BAT "צמח מצרפי צ'בוקסרי".

נושא המחקר הוא גיבוש ובחירת משאבים וארגונים פיננסיים.

הבסיס המתודולוגי והתיאורטי לעבודה העתידית הוא לבסס את עבודתם של מדענים ביתיים, כלכלנים מבעיות משאבים פיננסיים ומימון.

1. יסודות תיאורטיים של משאבים כספיים ופרוטאות

ארגונים

1.1 המאפיין האופייני של היווצרות דז'רעלה של משאבים פיננסיים בארגונים במוחות מודרניים

המוח של היום מתאפיין בתפקיד חזק יותר של כספים בתפקוד המפעלים במערכת הממשל. התחייבויות לקידום פעילות הממשלה, רכישת הכנסה וצבירת משאבים מנצחים: חומר, עבודה, כספים וגם כסף. בין שמות הקטגוריות הכלכליות נמצאת הקטגוריה העדכנית ביותר של "משאבים פיננסיים". אין מידע על קיומה של קטגוריה זו של נקודת המבט המקובלת בעולם בקרב מדענים-כלכלנים. הגן בשפע מי שחוסך כסף יודע ש"משאבים פיננסיים" שווים את הכסף שיש לו להפצת עסקים.

עלות מחאה היא קטגוריה כלכלית עצמאית. הם מבינים שהם משקיעים בעסקים שנמצאים על הרחונקה במוסדות הבנקים, בקופות וכו'. הצחנה על הפגזים הפעילים של buhoblіk pіdpriєmstv vіdobrazhayutsya במאזן הפעיל.

משאבים פיננסיים - tse dzherela koshtiv מפעלים, דפוס ישיר של הנכסים שלהם. Tsі dzherel buvayut vlasnі, pozikovі ו zaluchenі. נראה שהסירחון נמצא באיזון טוב.

המושג משאבים פיננסיים הוצג מוקדם יותר בתחילת תוכנית החומש הראשונה של ה-SRSR, שכללה את איזון המשאבים הכספיים.

למחשבה של P.I. משאבי Wahrina Finanosi של הפידפרימניזם - מר גרושובי, זה ה-supra-clieving, כי ניתן לגלות בתת Rosarrotenny Meredaruvannya המוכר עבור Viconnia Finanosovich Zobin, פיבינציה של זיעה מוכתמת-ups, וכן עבור הגירוי של הרטט, וכאלה

P.A. Levchaev תחת המשאבים הכספיים של ההבנה הנוכחית ואפשרית koshti, יאק במידת הצורך, יכול להיות vikoristan כמו סימנים של vartost, שהם rozpodіlyaєtsya, tobto. gotivkova, צורת bezgotivkova של פרוטות, qinn_ נייר ו-in.

מהצד השני, פ.א. לבצ'ייב ממליץ על חלוקת משאבים ומשאבים כספיים. קושטה פיננסית נקראת koshti, יאק זה אפשרי ברשלנות לזכות על ידי התחייבות כסימנים של vartosti, המאפיינים את її ruh. משאבים פיננסיים - יותר הבנתי, הכולל את סדר העלויות הכספיות (למתן פעילות מקוונת) ואפשר לקחת אותם לצריכה. אין צורך לצאת מהעובדה שפעילות העסק אינה מוגבלת בשעה המדויקת ועשויה להיות מתוכננת לעתיד.

משאבים פיננסיים הם הבסיס הכלכלי לארגון פעילות הסחר לפי עקרונות המימון העצמי. כמו כן, עבור המפעלים העסקיים החשובים ביותר, עלינו לחפש עתודות להגדלת כוחם של משאבים פיננסיים ולהגדלת ניצחונותיהם לשיטת שיפור יעילות העבודה והתפעול העסקי.

גיבוש משאבים כספיים במחסנים בשני חלקים שווים: בקנה מידה של הארץ וטיפוח העור. דז'רל להיווצרות משאבים כספיים על ההכנסה השווה והלאומית הריבונית.

מבנה המשאבים הכספיים נקבע על פי משאבי התקציב, המופיעים בתרשים 1.1. הדוח מבוסס על המשאבים הכספיים של הארגון. בעזרת הקמת משאבים כספיים של המיזם:

א) כסף ומזומנים לפניהם (היטל, פחת רוחב, כסף ממכירת הנתיב, שיפוי שטיקי);

ב) משאבים שגויסו לשוק הפיננסי;

ג) יתרת הכספים במערכת הפיננסית והבנקאית לפי סדר החלוקה מחדש (ביטוח ביטוחי; היתרה בגופים, עמותות, מבני גלוזביה; הפרשות למניות; דיבידנדים ומאות מניות לניירות יקרי ערך; סובסידיות תקציביות).

Malyunok 1.1 - מבנה המשאבים הפיננסיים של הארגון.

היווצרות משאבים פיננסיים מתבצעת בתהליך של הקמת מפעלים עסקיים ויישום המשאבים הכספיים שלהם בתנאי ממשלת המדינה פעילות פיננסית.

תחת שעת הקמת המפעלים נוצרה היווצרות משאבים פיננסיים בצורה של כוח, שבסיסו נוצרים מפעלים. כך, במקרה של הקמת מפעלים בבעלות המדינה, נוצרים משאבים כספיים לחשבון התקציב, לרבות גופים מנהליים אחרים, ומפעלים דומים אחרים במהלך ארגון מחדש שלהם ואחרים. תכונות פיזיותוכו. כל התשלומים (קושטי) וההון הסטטוטורי (קוב) ונצברים בקרן הסטטוטורית של המיזם שנוצר.

כמו כן, ההון הסטטוטורי - שאינו קבוע במסמכי ההתאגדות הוא סך הנכסים, שהוא התרומות של הולסניקים להון המיזם. ההון הסטטוטורי הוא החלק העיקרי בהון הכוח והמקור העיקרי למשאבי הכוח הפיננסיים של המיזם. עבור rahunok yogo koshtiv, מפעלים פעילים של קרנות ואנשי זאב העיקריים נוצרים. ערך יוגו, ככלל, אינו יודע את שינוי הגורל בארגונים שלא שינו את צורות הכוח שלהם, גודל מדויקמסומן במסמכי ההקמה ובתקנון הארגון.

בתהליך של עבודה נוספת ומשאבים כספיים של מפעלים, הם יכולים להתחדש עבור הכסף של dodatkovo svoryuvannye vlasnyh dzherel, zaluchenih ו pozikovyh koshtіv. יחד עם זאת, למלאי המשאבים הפיננסיים, שנוצרים בנוסף, כוללים: הון מילואים, הון נוסף, אי חלוקת הכנסה, מימון פיננסי.

p align="justify"> הון מילואים - חלק מההון העצמי של הארגון שמור, מוכר לביטוח פנימי ולפעילות ממשלתית. Vіn svoryuєtsya vіdpovіdno עד חקיקה מכובדת chi מסמכים סטטוטוריים. הון הרזרבה נוצר כערובה לאפשרויות לממן ארגון עבודה ללא הפרעה והבטחת האינטרסים של צדדים שלישיים למוחם של קשר שוק לא ידידותי.

הון נוסף - סכום עליית ערכם של נכסים בלתי שוטפים לאחר עליית ערכם של נכסים בלתי שוטפים לאחר שערוךם; emіsіyny pributok, tobto. סכום העברת מחיר המכירה של מניות על פני המחיר הנומינלי של המניות בהנפקת המניות הנוספת. ההון הנוסף יכול לשמש להגדלת ההון הסטטוטורי, לשלם את המאזן עבור הנהר המכוכב ולהשיג מטרות אחרות.

עודפים לא מחולקים - עודפים טהורים, לא התבדלות למראה דיבידנדים בין המייסדים ולא נאבקות על טיפול המספרות והצוות. סכום העודף הבלתי מקולקל הוא עדות לאפשרויות המימון העצמי.

Tsіl'ove finansuvannya - הסכום של tsіl'ovyh nadhodzhen, otrimanh іz תקציב.

מעתה, ההון הסטטוטורי והעיצוב הנוסף בתהליך ההתחייבות הרובוטית של כוחו של דז'ראל פיננסים מקימים הון כוח זה, טובטו. ce הבדל בין הנכסים המשותפים של הארגון її זפק. כל המשאבים הכספיים כוללים עודפים, שנותרו לפי סדר הארגון והפחת.

ניתן לגייס משאבים כספיים משמעותיים בשוק הפיננסי. צורות הגיוס שלהם יכולות להיות: מכירת מניות, אג"ח וסוגים אחרים של ניירות יקרי ערך, וגרימת השקעות אשראי.

במידה שיש צורך להיכנס למערכת הפיננסית והבנקאית על מנת לחלק מחדש, להניח כיסוי ביטוחי; פיקוח על קונצרנים, עמותות, מבני Galuzev; תרומות מניות; דיבידנדים ו-vіdsotki עבור ניירות יקרים; סובסידיות תקציביות.

הפשע של הון הכוח, משאבים כספיים של מפעלים נוצרים עבור הכסף של dzherel קורן ומיקום.

לפני מחסן המשאבים הפיננסיים, הם כוללים חובות נושים עבור סחורות, עבודה, שירותים, כמו גם כל מיני יבולים זורמים ומפעלים עבור rozrahunka:

כמות המקדמות, otrimanh בצורה של osibs משפטיים ופיזיים עבור משלוחים עתידיים של מוצרים, vikonannya robit, nadannya שירותי;

גובה עלות העסקים מסוגי התשלומים השוטפים לתקציב, לרבות מיסים, כפי שהוא מופחת מהכנסת העובדים;

הלוואות מקרנות חוץ תקציביות;

פגיעה בעסקים בתשלום דיבידנדים למייסדים;

כמות השטרות, כאילו ראתה את הקבלה של הפוסט-עובדים, עובדי הקבלן ברחונקה, אספקת המוצרים, שודדי הוויקונאני, הנאדני של השירותים דלה מדי.

מחסן המשאבים הפיננסיים הפוזיציוניים כולל הלוואות בנקאיות לטווח ארוך וקצר, וכן חובות פיננסיים ארוכי טווח אחרים, הנובעים מקבלת כספים פוזיציוניים (זיכויים פשע של בנקים), ואשראי אחרים.

צורה נוספת של פיתוי של חתולים בעמדה היא ליסינג. ליסינג - פעולות עם הצבת נתיב גס וסורר, כאילו הוא נרכש במיוחד על ידי חברת ליסינג, בבעלות הרשויות או מושכר למפעלים.

Vlasniy, pozikovy והון קיבל, המהווים, מצד אחד, משאבים כספיים של מפעל ולוקחים חלק במשאבים הכספיים של נכסיהם, מהצד השני, אשמה וזפק (לטווח ארוך וקצר) מול שליטים ספציפיים - כוח, אנשים משפטיים ופיזיים.

מחסן ומבנה dzherel מעצב משאבים פיננסיים יותר מפעם אחת עם ערך קבוע. הסירחון טמון בעתיד כלכלת המפעלים, המוזרויות של יצירת מניות וזיגוגיות ויכול להשתנות בכל שעה.

Otzhe, מחסן של משאבים כספיים, הם חייבים לשקר לנוכח התרחבות העסק, סוג הפעילות וחובת הייצור. עם כל העזרה של משאבים כספיים, זה קשור קשר הדוק לעבודת החברה, העבודה האפקטיבית של העסק. ככל שכמות הגמישות גדולה יותר והיעילות של העבודה והעסק גדולה יותר, כך גדל ערך המשאבים הכספיים של הממשלה, ו-navpaki.

1.2 תכונות הארגון ותפקידם

פעילות virobnichoy

Koshti - החלק הנזיל הגדול ביותר של הנכסים השוטפים - є הון חוזר מחסן. קושטי היא קטגוריה כלכלית עצמאית. הצחנה על הפגזים הפעילים של buhoblіk pіdpriєmstv vіdobrazhayutsya במאזן הפעיל. לפני העלות, אתה יכול לראות פרוטות במזומן, על rozrahunkovyh, בשורה, מטבע ופיקדון rahunki.

Usі pridpriєmstva, zdіysnyuyuchi virobnichu כי gospodarsku dіyalnіst, הזן vzaєmovіdnosini і іnshimi іnshimi podpriєmstva, organіzіyami, ustanovki, pratsіvniki podpriєmstva אנשים אני. אלה מבוססים הדדית על שושנים פרוטה שונות בתהליך הקטיף, ייצור ומכירה של מוצרים ועבודה של שירותים.

העסקים מואשמים בזפק לפני העובדים לאחר שלקחו להם את הסחורה והערכים החומריים, ויקונן עבודות, לפני תקציב המדינה לתשלומי מסים ותשלומי אי התאמה, לפני עובדיהם ואנשי השירות שלהם משכר עבודה ואחרים. מהצד השני, המפעלים עצמם מסתובבים לרוכשים, זמובניקים תמורת תשלום עבור הסחורה שבה הושקעו, ועבור שירותיהם לייצור ויטרובלן ויטראטים והעודפים.

התחייבויות, קובעות שארגונים מצילים את עצמותיהם על גדות הצנצנת ומכתימים אותם, צלולים, בנתיב של ורדים לא מוכנים. עם זאת, בפועל, יש צורך בהכשרת רוזרחונקה, למשל, בתשלום שכר, מלגות, בונוסים, מקדמות לגיוס, הוצאות ממשלתיות ואחרות. בדרגה זו הקופה זכאית לדרישה גדולה לסיום ההזמנה לצורך הכנה.

אנו מאפיינים את מחסן החתולים:

1) לגבי ההתחייבות. הכנת כספים כמו המטבע הראשי, ומטבעות זרים, ניירות יקרי ערך ומסמכים פיננסיים, שנשמרים ללא מתווך לעסק כדי להפוך לקופה לעסקים. מקובל בקלילות כי יש לדאוג לצריכה שוטפת של העסק בהכנה (סוג השכר, הוצאות הוצאות מילוי וכו'). חיסכון של סכומי כסף גדולים בקופאית חשוב למסוכן מהבנק, ולכן סוג המנהל הפיננסי צריך כזה מדיניות כלכלית, שעבורו הכמות המינימלית של צרכי העסק ליום הנוכחי היה ידוע ב-kasі. Rozmir tsієї sumi לעתים קרובות є raznym עבור raznyh עסקים. אי אפשר לנצח את קריטריון השירה, מה שמעלה בנוסף שפם על הספיקות ואי הספיקות של חתולים במשרד העסקים. רוב המפעלים אינם מסוגלים לתכנן את הטקטיקה האפקטיבית של פעולותיהם. בזמן הקצר ביותר, למנהל פיננסי יש את היכולת לחזות זרימות אגורות של עסקים במהירות הבזק, אך למרות זאת, תזרים המזומנים אינו ברור לקופאי.

Vykhodyachi z tsgogo, במשרד המיזם, הם משנים לעתים קרובות את הסכום, הדרוש להעברת ההכנסה הדרושה מהעודף היומי הממוצע של כסף. לעתים קרובות, התחייבויות ללכת לכל הסרוגה, כדי להגדיל את הנזילות שלהם ברגע נתון, לשלם זפק נמוך. כמו כן, כמות הבישול הגדולה בקופסה מוסברת על ידי גורמים כאלה:

בזמן הנוכחי, אין העברות, כמו למצב התשיעי של כלכלת הארץ והפוליטיקה של המדינה במעגל הזה, הרבה מאוד כסף, סכום לא מבוטל של פרוטות;

להיות מבוטח מפני הסיכון של אי תשלום לבנק, שהוא סוג של שירות rozrahunkovy חשבון של המיזם באמצעות זמינות של מטבעות מוכנים בבנק;

לא פחות חשוב בפעילותם של מפעלים, ובמיוחד במפעלי מסחר, הבידול של מחירי סחורות ושירותים בתקופת הפסולת בהתאם לסוג התשלום בצורה מוכנה או לא גמורה. Tse קורא משלו zmushuє pridpriєmstva zastosovuvat פחות יעיל, פחות יקר צורה של rozrahunkіv בצורת ההכנה, יתר על כן, לעתים קרובות בניגוד לחוקים.

2) rozrachunkovy rachunok. Rozrahunki rahunki נפתחים למפעלים, yakі є אנשי חוקזה mayut samostіyny איזון. ההליך להכנסת תקנות rozrachunk rahunka іnstruktsiєyu, vіdpovіdno כדי koї koї koi podpriєmstvo יכול להיות רק אחד rozrachunkovy rahunok באחד הבנקים על יוגו ויביר.

ב-rozrahunka rahunka ישנם שוברים וחיובים למכירת מוצרים, רובוטים ומשרתים של ויקוניר, עמדות קצרות וארוכות טווח, הטעונות על הצנצנת, ועוד זארהובאניות. מתוך ה-rozrahunka rahunka ניתן לחשב את כל התשלומים של המפעל: תשלום לעובדי הדואר עבור חומרים, החזר חשבונות התקציב, ביטוח סוציאלי, לקיחת פרוטות עד לקאסי עבור השכיר, סיוע חומרי ובונוסים. המראה של פרוטות, ו navit לא מוכן pererakhuvannya z thogo rahunka על ידי הבנק, zdiyasnyuyutsya, צליל, vykhodyachi z סדר priprijemstva - vlasnik rozrakhankovogo rahunki chi z yogo (קבלה).

ברוסיה, בשל חוסר היציבות של המערכת הבנקאית והמצב הקריטי של הבנקים, קיים סיכון גדול לאי-תשלומים מחשבון הבנק עצמו. לשם כך, מעודדים את המינהל להכין צורת חיסכון ל-rozrahunka rahunka טוב יותר, לעתים קרובות, ללא התחשבות במי שיש לו פרוטות על ה-rozrahunka rahunka של המפעל, והבנק, לאחר שלקח ממנו את ההוראות על הזמנתם, עשה לא להגיע אל המוען של הסירחון. במקרה של צד נגדי-בת, יש צורך להביא להפסקת חיוב החייב, וניתן לעשות זאת במקרה של מסירות רחוקות, ובמקרה של כספים תקציביים וחוץ תקציביים של המדינה להביא להטלת כל סוגי קנסות ועונשים, באשר לחובו של הבנק לבנקאי. .

3) חשבון מטבע. פעולות עם מטבע חוץ יכולות להוביל לעסקים. מסיבה זו, יש צורך להצהיר לבנק כי אני יכול לאפשר (רישיון) מהבנק המרכזי של רוסיה לבצע פעולות במטבעות זרים, חשבון מטבע עו"ש. בנקים שמקבלים רישיון נקראים בנקים משודרגים.

Pratsiyuyuchi עבור הסכמים-חוזים, שנקבעו על ידי מפעלים רוסים - משתתפים בפעילויות כלכליות זרות, תשלום עבור אלה שיבוצעו במטבע חוץ, מפעלי זפק, 75% מהתמורה שיימכרו בשוק המט"ח באמצעות בנקים upovnovazheniya עבור תקופה של 14 ימים. Tsya osoblivіst vіmagає קלחי תסיסה של כל סכום הכסף, אשר הוכנס במטבע זר על המעבר rahunok. הבנק מודיע ללקוח על ביטוח סומי בשיטה של משיכה בזמן של מסמך תקף על מכירה וביטוח מט"ח לחשבונות עו"ש. אמנם חלוקת הזמנות למכירת מטבע חוץ אינה נמשכת, אך הבנק יכול לבצע אותה באופן עצמאי.

4) פיקדון. אם אתם צורכים בכשרות פרוטה במפעל ב נרזיне існує, або ж їх сума не відповідає цільовому призначенню цих коштів і підприємство вважає за необхідне накопичувати певну суму грошей (фонди накопичення, амортизаційні відрахування тощо), підприємство нерідко обирає таку форму як депозит, який забезпечує як високий рівень ліквідності коштів , і дохід ними . עבור הרווח של התחייבות זו, תוכלו להחזיק פרוטות תחת ידכם במקביל, מבלי להוציא הוצאות משמעותיות, מבלי להשקיע פרוטות בעבודה.

5) ניירות יקרי ערך. לפני עלות העסק, יש להציב ניירות נזילים בעלי ערך, כמו גם לקופאית העסק ולבנק הפיקדון. הפונקציה המשמשת ניירות יקרי ערך דומה לפונקציה של פיקדון, אך יש לה ערך נמוך של סמכות על שיטת הנפח הנוכחי, רמת הנזילות והרווחיות. אז, למשל, pre-strokovo voluchayuchi koshti z הפקדה pіdpriєmstvo יכול לבלות חלק של vіdsotkіv, כמו גם מימוש ניירות יקרי ערך זה שדה יחד, השוק יכול לנצח. ניתן לחלק את מחירי הניירות לסוגים הבאים: מחירי ניירות ממשלתיים של מפעלים, מחירי ניירות ממלכתיים, מחירי ניירות של תת הפדרציה ורשויות ממשלתיות, מניות ואג"ח של מפעלים אחרים, שטרות חליפין ותשלומים

מטויו סגנון הנהלת חשבונותעלויות כספיות - בקרה על קבלת מזומנים ודיסציפלינות פיננסיות, נכונות ויעילות תשלום הכספים והזיכויים, הבטחת אבטחת ההכנה והמסמכים בקופאית.

לכן, יש צורך לשיר את המשימות הבסיסיות הבאות למראה ושליטה של חתולים:

אימות מחדש של נכונות הביצוע התיעודי וחוקיות הפעולות בפרוטה, בבוא העת הוא מוצג במראה;

הקפדה על עמידה בזמנים ונכונות ההחזרים לכל סוגי התשלומים, הוכחת חובות חיוב ונושים, הוצאות פירעון במטבע חוץ;

הצגה במועד של תוצאות מלאי הנכסים, המסמכים והרוזראונקיב, הבטחת גביית החייבים והחזר החשבונות לתשלום בקו;

שמירה על בטיחות המזומנים, מסמכים בקופה, שביעות רצון ללא הפרעה מהכנת כל הצרכים העסקיים הדחופים;

חפש את האפשרות להשקעה הרציונלית ביותר של כספים חופשיים כמקור להשקעות פיננסיות שמביאות הכנסה.

Vybirayuchi בין הכנה וניירות יקרי ערך, מנהל הכספים נכשל בהזמנה, בדומה לזה, מכיוון שהמנהל לא מצליח לבצע את ההזמנה. Zavzhdy іsnuyut prievagi, pov'yazanі zі zі vіzanі zі vіzmenennіm zі sovremennym koshtіv - מסריח לאפשר לקצר את הסיכון של הכנה vysnazhennya ולתת zmogu מרוצה ומסוגל לשלם את התעריף מוקדם יותר עבור הקמת החוק של החוק. מהצד השני, מהצד השני, מתכווץ טמצסובו-ווילניה, קושטיב לא נצר עם רעלה עשירה, פסים תחתונים, קשורים בשורות קצרות של פרוטות במחיר של ניירות (זוקרמה, אתה יכול לקחת את זה נפשית מהרוזמרין של עודף לא מוחזר לעודף אפשרי בקו קצר). בדרגה זו, המנהל הפיננסי צריך לשפר את אספקת המזון לצורך אספקה מיטבית של מזון.

הנוכחות של אגורה koshtіv pripriёmstva מופיעה לעתים קרובות z tim, chi є פעילות יוגו pributkovoy chi nі. עם זאת, קריאה כזו לא תמיד ברורה מאליה. התחייבות יכולה להיות pribitkovym למחווה של המראה החשבונאי ובמקביל אתה יכול לראות קשיים משמעותיים בעלויות המחזור, כמו בסופו של יום אתה יכול לא רק חברתי וכלכלי מתח ביחסים עם קבלנים, כספים עם גופים זוכי פרסים , מתרגלים, אבל גם פושטי רגל.

Otzhe, zbіlshennya koshtіv, יותר נכון vikoristannya, שליטה על אבטחה - המשימה החשובה ביותר של חשבונאות. לאור ההצלחה, קיימת ראייה עשירה מדוע יש פלטפורמה לקידום עסקים, יכולת תשלום שכר לצוות העובדים, הרוזרחונקיב יז zamovniks וіn.

1.3 הכיוונים העיקריים של בחירת משאבים פיננסיים וארגונים

Oskіlki למנהלים הראשיים של הארגון - הגידול המקסימלי בהכנסה, בעיקר עבור הארגון המסחרי, מואשם כל הזמן בבעיה של בחירה ישירה בבחירה של משאבים פיננסיים: השקעה בשיטה של הרחבת הפעילות העיקרית או ההשקעה של נכסים אחרים . כפי שמתברר, הערך הכלכלי של ההכנסה קשור בהשמטת התוצאה בתרומת נכסי ההכנסה הגדולים ביותר.

הבחירה במשאבים כספיים נקבעת על ידי התחייבות לעושר ישירות, העיקריים שבהם:

תשלומים לגופי המערכת הפיננסית והבנקאית אתה יכול לראות אנשים; תשלומי מס לתקציב, תשלום החזרים לבנקים בגין זיכוי, פירעון זיכויים מוקדם, תשלומי ביטוח בלבד;

השקעה בעושר בהשקעות הון (השקעות חוזרות), הקשורות להרחבת ייצור וחידושים טכניים, מעבר לטכנולוגיות פרוגרסיביות חדשות, ועוד "ידע";

השקעת משאבים כספיים במחיר הנייר, הנרכשים בשוק: מניות ואיגרות חוב של חברות אחרות, הקשורות קשר הדוק למשלוחים שיתופיים עם חסות נתונה, העמדה הריבונית;

משאבים כספיים ישירות לפיתוח קרנות פרוטה בעלי אופי סקרן וחברתי;

vykoristannya משאבים כספיים למטרה טובה, חסות בלבד;

rozpodіl pributku m_zh vossnikami organіzatsії;

גירוי מתרגלים בארגונים ועידוד גם בני משפחותיהם.

מאחר ואסטרטגיית היזמות נובעת מחסכון והרחבת מעמדה בשוק, אזי נדרשות השקעות הוניות (השקעות בקרנות העיקריות (הון)). השקעה הונית - הכל אחד הכיוונים החשובים ביותרבחירת משאבים פיננסיים בארגונים. במוחות הרוסים, חשוב עוד יותר להגדיל את עלות השקעות ההון בקשר לעדכון ההכרחי של ההתאמה, הכנסת טכנולוגיות לחיסכון במשאבים וחידושים אחרים, חיסכון של תרומות הון כמוסר, והעלות הפיזית. של ההתאמה כבר גדולה.

אינסווסטיצקי בקרנות העיקריות, הדרך, הקאמריאן שאורגן על ידי הרחונובים של ג'רלים כאלה: בלימת זעזועים, ההלוואה הבנקאית דובגוטקוביץ', הלוואות תקציביות, ההיתרים של הרוזמה, מגרשי החלקה מדהימים, המילה על הסיבים.

פשיעה להרחבת רכוש קבוע, חלק מהרווח של הארגון יכול להיות מופנה להרחבת הון חוזר - ארכוש סירובינה נוספת, חומרים. עבור tієї meti, אתה יכול גם לקבל הלוואות בנקאיות לטווח קצר, לזכות בכסף שאתה צריך בההליך הוסדר מחדש תחת הכותרת של החברה הראשית ("האם"), אם כן.

משמעות רבה להתפתחות העסק עשויה להיות גורלו של הארגון בהישגים מדעיים. דוסוויד מדינות זרותלהראות שארגונים, איך ליצור חידושים, פחות זריזים לסיכון של פשיטת רגל ומבטיחים רמת רווחיות גבוהה. כמו כן, ניתן להכיר בחלק מההכנסה, כמו גם הכספים שהיו נחוצים לפי סדר המימון הפיננסי (לדוגמה, כספים תקציביים), לפיתוח עבודת עיצוב מתקדמת ומתקדמת מבחינה מדעית (NDDKR).

לצורך חיסכון נוסף, למשל, ארגון מסחרי יכול לתרום לממשלה, ולאחרים הוא יכול להיות פעיל. נכסים כאלה יכולים להיות מוחזקים לרוב על ידי ההון הסטטוטורי של ארגונים אחרים (מניות של מניות של מנפיקים אחרים); נייר borgovі tsіnі (אג"ח, שטרות חוב, כולל נייר tsіnі ממלכתי ועירוני); פיקדונות בנקאיים; העברת כספים לארגונים אחרים באישור חוזים; pridbannya ליין רחוק יותר העברות їх מליסינג ואחרים. שמות הפיקדונות יכולים להיות שונים עבור התנאים: משנה לשנה (ניתן להשתמש בשירותים כאלה כדי לשלוח לבנקים פיקדונות קצרים) למספר השנים. Основними принципами розміщення тимчасово вільних фінансових ресурсів є ліквідність активів (вони у будь-який момент легко повинні перетворюватися на платіжні кошти) та диверсифікація (у ринкових умовах непередбачуваності вкладень тим більша ймовірність збереження коштів, чим більший набір активів, у які здійснюються вкладення).

אחת הסמכויות העיקריות של ארגונים מסחריים בצורה של ארגונים לא מסחריים נעוצה בעובדה שמשיכת הרווחים מארגונים מסחריים מתחלקת בין שליטי הארגון. בעלי מניות של שותפויות משלמים דיבידנדים לבעלי מניות פשוטות ומיוחסות; שותפויות, שותפויות עם obzhezhenoyu vіdpovіdalnіstyu rozpodіlyayu עודף vіdpovіdno עד חלק ההשתתפות בהון סטטוטורי. הכנסה של מפעלים יחידתיים, שאינה זוכה לשבחים על ידי הסמל, אחרת, עשויה לבוא מהסתכלות על הכנסות שאינן חלות על התקציב. הגידול והסדירות של תשלומי דיבידנד עבור מניות ותשלומים שווים להם, לפי גורמים אחרים, קובעים את חסיון ההשקעה של ארגון מסחרי.

המשאבים הכספיים של הארגון יכולים לשמש כהשקעה יקרה, הקשורה לתמריצים לעובדים ולתמיכה בבני משפחותיהם. עבור rahunok pributka ארגונים עשירים בשעה זו לא רק לשלם פרמיות למתרגלים, אלא גם לשלם עבור הוצאות עבור תאורה, טיפול רפואי, שירותים, שיפור בריאות, חיים; היטלים zdіysnyuyut לתמיכה ממלכתית לילדים; לקבוע חוזים לביטוח רפואי מרצון של עובדים ובני משפחותיהם, ביטוח פנסיוני משלים.

רווחה פיננסית של ההתחייבויות של העולם הגדול לשכב בנוכחות עודף של koshtіv, yakі zabezpechuyut יוגו גויטר יאזן. Vіdsutnіst іnіmіmalno-neosobhіdnogo מניות koshіv іdіdchat על קשיים finansovі. זה יותר מדי מה לומר על מי שמכיר את העסק של זביטקוב, פויאזניה, ראשית, עם אינפלציה ושווי פרוטות, ובדרך אחרת, על האפשרות המבוזבזת של חלוקתם בקנה מידה גדול ומניעת הכנסה נוספת.

Oskіlki היא הפעילות העיקרית של העסק - ההיצע העיקרי של מזומנים, יש את ההיצע העיקרי של מזומנים.

Groshova viruchka vіd produktsії בתקופת הקו;

פירעון חשבונות חייבים;

Nadkhodzhennya vіd מכירה לסחר חליפין;

מקדמות, משיכות מקונים4

מכירת נכסים עיקריים ונכסים בלתי מוחשיים;

הלוואות ופוזיציות לטווח קצר;

Dovgostrokovі קרדיטים ותפקידים;

מניות Nadkhodzhennya vіd emisії;

Tsіl'ove finansuvannya.

אחרי רשימות הצרכים של העלות מופיעות הנחיות כאלה:

תשלומים עבור שכרם של עובדי משרה וקבלנים;

תשלום שכר;

החזר לתקציב ולכספים תקציביים;

תשלום ריבית על הלוואה;

vodrakhuvannya על התחום החברתי;

הפרטה של עיקר ההכנסה והנכסים הבלתי מוחשיים;

השקעות הון;

פיקדון כספי Dovgostrokovy;

רוטציה של זיכויים ופוזיציות בשורות קצרות וארוכות;

תשלום דיבידנדים;

פדיון שטרות.

Ninі nadzvichayno zrostaє כתפקיד kerіvnіv іv pridpryєmstv, prіnіn prіnіn aktsionernih kompanіnі, аnd שירותים פיננסיים, yakі מילא תפקיד נוסף במוחם של שיטות ניהול פיקוד מנהל. החיפוש אחר משאבים פיננסיים לפיתוח העסק, ישירות ההשקעה היעילה ביותר של משאבים פיננסיים, פעולות עם ניירות יקרי ערך ומקורות אחרים של ניהול פיננסי הופכים להיות העיקריים עבור שירותים פיננסיים של עסקים במוח. כלכלת שוק. המהות של ניהול השדה של פולגה היא במשרד FISTRANSIS INSIVANTS IN THE SERVICE SERVICES, YAK של משאבי Poddatkokovi על Navigiydniy Removs, Investuvati של Podintychi Podintychi על משטח Fitansky על מגרשי Fitanan, ה-fi -n במגרש פיננסקי. השגת הצלחה בתחום הניהול הפיננסי עשירה במה שעומד מאחורי התנהגות מעין זו של עובדים מעשיים בשירותים פיננסיים, שהעיקריות עבורן הן יוזמות, חיפוש אחר פתרונות לא מסורתיים, היקף הפעילות והסיכונים המתקנים, חוש עסקי.

Mobіlіzuyuchi koshti іnshih vlasnikіv לכסות את הוצאות העסק שלהם, העוסקים בשירות הפיננסי לאמהותיהם האחראיות, מצהירים על הערך של השקעת משאבים ועוד לפניהם לתת המלצות כיצד לקבל koshіv. על מנת לכסות מחרוזות קצרות ובינוניות, יש צורך להגדיל את מספר הנקודות של גופי האשראי בבנקים. עם השקעות הון גדולות שבוצעו בבנייה מחדש, ניתן להאיץ את ההתרחבות של העסק על ידי הנפקת מסמכים יקרי ערך; עם זאת, ייתכן שהמלצה דומה ניתנה רק לאותו אדם, שכן מומחים פיננסיים ביססו את השוק הפיננסי, ניתחו את לראות אחרתשל מסמכים יקרי ערך, הם הגנו על האפשרות לשנות את החיבור, ולאחר שקרא הכל, protivnenі בזוגות של שוודים ומימוש ערני של המסמכים היקרים של העסק שלהם.

עם הפשטות של המראה של ורדים פרוטה וזוקרמה, עסקאות במזומןהחסות של הרבה מתרגלים מעשיים מאפשרים הפרה בוטה של כללי המראה הרשמיים והכנה ל-rozrahunkіv. במשך שעה זה הופך להוצאות כספיות משמעותיות עבור ההתחייבות, בהסתכלות על קנסות. לפי שעת הפיוס, רואי החשבון ישלטו על יישום התשלום והמשמעת החוזית, כמו גם ירוויו את צורות ההתאמות הגדולות ביותר. בדרגה זו חוטאת החשבונאות בעקרון שבעזרת אגורה ואגורה היא יכולה בעצמה להביא הכנסה נוספת לעסק.

לאחר שבדקנו את היסודות התיאורטיים של משאבים פיננסיים ועלויות הארגון, הייחודיות שלהם, תהליך העיצוב והניצחונות העיקריים, הבה נעבור להקמת המחנה הפיננסי של מפעל צ'בוקסרי. ננתח את היווצרות ובחירת המשאבים הפיננסיים בארגון.

2 ניתוח של דפוס ובחירה של משאבים פיננסיים ועלויות פרוטה של מפעל צ'בוקסרי

2.1 גיבוש משאבים כספיים לעסקים

הערכת היווצרות ובחירת המשאבים הפיננסיים מתבצעת על בסיס הנתונים של BAT "מפעל צבר צ'בוקסרי". בוא נמשיך הלאה תיאור קצרארגון נבחר.

BAT "מפעל צבירה צ'בוקסארי" (BAT "CHAZ") הוא מיזם מסחרי, שכן הוא מייצר מוצרים כהכרה תעשייתית, כמו גם מוצרים לשוק איטי. BAT "מפעל צבירה צ'בוקסרי" הוא אחד המפעלים הגדולים ביותר של תעשיית הטרקטורים ברוסיה, שהיא המובילה בייצור חלקי חילוף למערכות הפעלת ציוד טרקטור.

חלק גדול מהמוצרים מסופק על מסועי מחסנים של מפעלי ייצור הטרקטורים, המחפרים, המכוניות והמכוניות המובילים ברוסיה. המינוח של מוצרים, אשר משוחרר על ידי המפעל, הופך ליותר מ-6000 מינים, העתיד הבא יועבר לשיפון חדש לגמרי, שיאפשר להגביר את המחויבות לייצור של ארגונים ולהגדיל את התחרותיות של המוצרים שלהם. . סוגי הפעילויות העיקריים הם:ייצור מכונות והחזקת קופלינים חומים, ייצור מנעולים ולולאות, שירות פרזול, כבישה, ייצור כלים, סחר סיטונאי של מכונות אחרות, אביזרים, החזקה של הכרה תעשייתית וחברתית.

ההון הסטטוטורי של BAT "CHAZ" נוצר מהערך הנקוב של המניות הנומינליות הגדולות ביותר שניתנו על ידי בעלי המניות, והופך ל-618,620 רובל. מספר ההקצאות של מניות של BAT "CHAZ" יהיה 618620 חתיכות של מניות רשומות לא דוקומנטריות. גרסה נומינלית של מלאי העור היא שפשוף אחד.

אנו נעריך את היווצרות המשאבים הכספיים של העסק על בסיס נתונים מהמאזן (תוספת א') ורישום הרווחים והעודפים (תוספת ב'). משאבים פיננסיים של BAT "CHAZ" נוצרים עבור הון הכסף והעמדה. אחד המחסנים העיקריים של ההון הממשלתי הוא ההון הראשון, הנוצר מתרומת המנהלים במפעלים ומהווה את ההון הסטטוטורי.

הון סטטוטורי ו-dodatkovo נוצרים בתהליך קבלת הכוח של המוסד הפיננסי להקים הון כוח זה, tobto. ce הבדל בין הנכסים המשותפים של הארגון її זפק. הבה נסתכל מקרוב על המבנה של דז'רל כשטיב (טבלה 2.1).

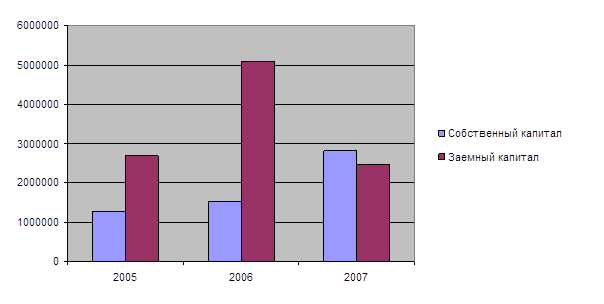

טבלה 2.1 - מחסן ומבנה דז'ראל קושטיב בת "חז" לשנת 2005 - 2007 רר.., ת. לשפשף.

| פוקאזניק | ערכים מוחלטים, תס.ר. | ערכים גלויים, % | ||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1. בירת ולאסני | 1266060 | 1509788 | 2805344 | 32,035 | 22,8393 | 53,284 |

| כולל: הון סטטוטורי | 321 | 321 | 619 | 0,0081 | 0,00486 | 0,0118 |

| בירת נספח | 1044631 | 1044631 | 2084667 | 26,432 | 15,8027 | 39,596 |

| הון מילואים | 80 | 80 | 80 | 0,002 | 0,00121 | 0,0015 |

| עודפים לא פתורים (נטישה) של השנים האחרונות | 221028 | 165513 | 407846 | 5,5926 | 2,5038 | 7,7465 |

| 2. הון עמדות | 2686108 | 5100691 | 2459546 | 67,965 | 77,1607 | 46,716 |

| דובגוסטרוקוב_ זפק | 871767 | 1730324 | 763244 | 22,058 | 26,1755 | 14,497 |

| זפק מיתר קצר | 1814341 | 3370367 | 1696302 | 45,907 | 50,9852 | 32,219 |

| איזון | 3952168 | 6610479 | 5264890 | 100 | 100 | 100 |

בסוף 2005 את התפקיד החשוב ביותר במבנה של גראל תופסות החברות הפוזיציוניות (67.9%), החברות לטווח הקצר תופסות את החלק הגדול - 45.9% מכלל העסקים. המשמעות הגבוהה של pokaznik זה ניתן לראות בעובדה שאנשי הזאב של עצמות הנבדק נוצרים בעזרת pozikovy dzherel. מצב דומה יתרחש ב-2006. חלקם של גרלים בסיכון נמוך גדל ל-77.2%, כך שאי אפשר לדבר על משבר באירוח ולא להרשות לעצמנו הפסד כזה על הכסף.

יש 2007 ר. המחנה השתנה. הרוזמרין של חתולים טריים גברה על גודלם של הורודים. הערה על קידום עצמאות העסק. בתחילה, תרומת התפקיד והון הכוח מוצגת ב-2.1 קטן.

Malyunok 2.1 - Spivvіdnennia vlazny ועמדה הון BAT "CHAZ" עבור 2005-2007 rr.

Dovgostrokovі זפק להפוך 22%, טובטו. 1814341 טיס. rub., כל עלויות המיזם. ראוי להזכיר על המקבלים תביעות נושים מנקודת מבט ארוכת טווח. צי פוקסניק זריס 2006 עד 1730324 tis. krb.

יש 2007 ר. המצב עם הלוואות השתנה. חלק מגדר הקו הקצר גדל עד 1696302 טקסוס. krb., ו-dovgostrokova השתנו ל-763244 טקסוס. krb. אין צורך לדבר על ההוזלה החזקה יותר של הלוואה בנקאית, כמו גם על העלייה בעיפשות העסקים במצב בשוק ההלוואות הבנקאיות, כמו גם על היעדר כספים לתשלום לקבלנים ולקבלנים. גדר הנושים - חברות בורג אמיתיות לעמיתיהם. בורג עסקים לפני קבלנים - tse הכנסה, scho suyuyutsya תקופות קודמות ו vitrati, sho suyuyutsya תקופות עתידיות. למעשה, הופעת החוב של הנושים פירושה למעשה נטילת הכנסה כהזרמת הון מפעולה אחת, העסק של האדם. הגן על גדר הנושה vmagaє החזר - הזרמת מזומנים אפשרית. טים יותר, שחוב נושים לטווח קצר ניתן לשלם לשעה קצרה, שמעביר זיכויים גבוהים להלוואה.

Otzhe, ההתחייבות של zdijsnyuє finansuvannya z pomogoyu pozikovyh dzherel koshtіv. מצב כזה מאפיין באופן שלילי את עמדתו של נושא המדינה ומעיד על נפילותו של דז'רל המיצוב.

מטבלה 2.1 לעיל ברור כי הרחבת ההון הסטטוטורי בשנת 2005, כמו גם בשנת 2006. הופכים ל-321 אלף. krb., ו-2007. גדל ל-619 ה'. krb. ניתן לראות שערך ההון ברזרבה למשך תקופה ארוכה נותר ללא שינוי. כמו כן, חלקו הגדול של הון העסק לווה מהון נוסף (סכום עליית ערך הנכסים הבלתי שוטפים לאחר עליית שווי הנכסים הבלתי שוטפים לאחר השערוך; ההון הנוסף יכול לשמש להגדלת ההון הסטטוטורי, לשלם את המאזן עבור הנהר המכוכב ולהשיג מטרות אחרות.

שווי הון נוסף בשנים 2006 ו-2005. היה המום מעצום. יש 2007 ר. זכה גדל mayzhe vdvichі z 1044631 טקסוס. לשפשף. עד 2084667 tis. לשפשף.

אם הקבלות לא מושקעות על האספקה, אזי היינות נשארים כאי-חלוקה של הקבלות ואחת מצורות העתודה של המשאבים הכספיים של המדינה. יש 2005 ר. ערך העודף הלא מפוזר היה 221,028 אלף רובל. (5.6% מכל עלויות העסק), וירד ל-165,513 אלף רובל. 2006 אייל 2007 זכה הגיע ל-407846 אלף רובל. (7.7% מסכום הכסף הכולל). כמו כן, ערך העודף הבלתי מקולקל הוא עדות לנוכחות מפעל דז'ראל התפתחות רחוקה. ירידה כזו ב-2006. הקידום הזה ב-2007 זאת התוצאה של העובדה שההכנסה של המיזם נמוכה בשנים 2005 ו-2006.

הסיבות לירידה בהכנסה במהלך התקופה עשויות להיות התייקרות החומרים, השכרת רכב, שינוי בגובה האשראי ואולי גם בחירה לא הגיונית של טכנולוגיות וחומרים.

כמו כן, הליבה העיקרית של היווצרות המשאבים הכספיים של BAT "CHAZ" (viruchka, vodsotki לשלם, היטלים) ניתן לראות בחדשות על היטלים והיטלים, שהוא ה-єzvit על תוצאות כספיות לתקופת השירה. בואו נסתכל על המידע על עודפים וקיצוץ בטבלה 2.2.

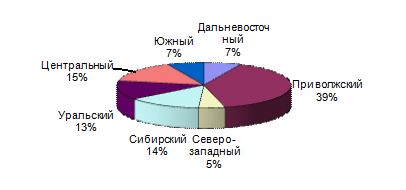

מהתבוננות בנתונים בטבלה 2.2, ניתן לראות כי המהפך היה ב-2005. 4099934 אלף רובל עם תחילת הגורל הוא גדל ב-2006. שילם 4,894,854 אלף רובל, ובשנת 2007 מקופל 5697772 אלף רובל. Tse לאשר את zbіlshennya obsyagіv nadanih servitors ו vykonanih רוביט, tobto. על zbіlshennya nadhodzhen vіd tsikh vidіv dіyalnostі. יש 2007 ר. BAT "CHAZ" סיפקה מוצרים למחסנים של המחוזות הפדרליים של הפדרציה הרוסית, המשיכה להרחיב את היקף המחסנים האזוריים, בשנת 2008. מתוכנן לספק מחסנים נוספים. הגיאוגרפיה של המגורים מיוצגת על ידי 2.2 קטן.

המפרנסים העיקריים של מוצרי ה-BAT "CHAZ" הם מפעלי בניית מכונות, זהב, גז, נפט ומגף גלוזי והמדינה החקלאית.

לוח 2.2 - תוצאות כספיות של ב"ט "ח"ז" לשנים 2005-2007 עמ'., ת. לשפשף.

| פוקאזניק | 2005 | 2006 | 2007 |

| Viruchka (נטו) למכירת עבודה, שירותים (בניכוי המס עבור התשלום הנוסף, מס בלו ותשלומי חובה דומים) | |||

| Sobіvartіst רוביט, שירותים | 3347742 | 3928444 | 4502626 |

| עודף ברוטו | 752192 | 966410 | 1195146 |

| חלונות מסחריים | 37713 | 72469 | 102387 |

| חלונות ניהוליים | 359812 | 432606 | 418580 |

| עודפים (נטישה) למכירה | 354667 | 461335 | 674179 |

| vіdsotki כדי otrimannya | 2213 | 1810 | 46671 |

| Vіdsotki לשלם | 168020 | 236558 | 255487 |

| אספקה אחרת | 2676912 | 1526957 | 1197413 |

| חלונות אחרים | 2698697 | 1553119 | 1236611 |

| עודף (נטישה) כדי podatkuvannya | |||

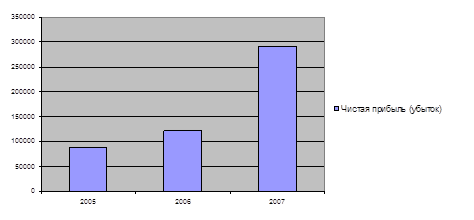

| עודף טהור (נטישה) | 88799 | 122149 | 290616 |

מחויבות מוגברת למכירת מוצרים

פיתוח מכירת חלקי חילוף לטרקטורים ומחפרים למדינות מערב אירופה;

Spivpratsya עם שותפים זרים "ALPEM" (איטליה), "BASA" (Nimechchina).

Malyunok 2.2 - גיאוגרפיה של אנשים חיים הפדרציה הרוסית 2007

אז ניתן לראות שגם ההכנסה ברוטו (קמעונאית בין היד לעמית לעבודה) עלתה במהלך תקופת הניתוח של 752 192 אלף. לשפשף. 2005 עד 1195146 tis. לשפשף. 2007 על בסיס הנתונים הנתונים, ניתן לומר שהארגון הוא מעשי. הרווח הנקי גדל מ-2005 ל-2007 והפך ל-2007. 290616 טיס. krb. כנגד 88799 טיס. krb. y 2005 המיזם מתכנן להתרחב עוד יותר ולחייב מכירה של אספקה משתפת פעולה למפעלים של בניית מכונות, זוקרמה למטבחי רכב. מאוחר יותר, ניתן לומר, שהמחנה בהתחייבות התקצר, הרסיסים הפכו פחות לעולם של מרבצים בעמדת הדז'ראל.

הכשרות על ההתחייבות

הרציונליות של בחירת המשאבים מצוינת על ידי תוצאות הפעילות של המיזם. היציבות של המפעל הפיננסי של עולם משמעותי טמונה בנכונות ההשקעה של משאבים פיננסיים בנכסים. בתהליך התפקוד של המיזם, ערך הנכסים והמבנה שלו משתנים כל הזמן.

שוב, נחזור לטבלאות אלו 2.2 ונסתכל ישירות על המשאבים הכספיים של הבט"ח "ח"ז" (תשלום עמלות עבור הלוואה, דמי ניהול, עמלות מסחריות). ניתן לראות מהנתונים שעבודות שיתוף הפעולה והשירותים גדלים לאורך התקופה המנותחת. יש 2005 ר. זכה מקופל 3347742 טקסוס. rub., U 2006 3928444 אלף רובל כי 4502626 אלף רובל. y 2007 עם מי החלונות הניהוליים מראים את הדינמיקה האיטית. יש 2005 ר. ערך їх הפך ל-359 812 אלף. rub., U 2006 זכה עלה ל-432,606 אלף. לשפשף., ועד 2007 עמ'. קוצר ל-418,580 אלף. לשפשף. ההתרחבות של ויטראטים מסחריים גדלה במהלך התקופה המנותחת. ז 37 713 ה'. לשפשף. y 2005 עד 102 387 אלף לשפשף. בשנת 2007 vіdsotki לשלם בשנת 2005 r. מקופל 168020 אלף רובל, בשנת 2006 עמ'. גדל עד 236558 אלף רובל, ובשנת 2007 עמ'. שילם 255487 אלף רובל. לנתונים אלו ניתן לשפוט את תוצאת פעילות הארגון לשנים 2005-2007. אז ב-2005. הארגון שילם עבור הכסף עבור הכסף שהם הצליחו להרוויח הכנסות גבוהות יותר (92676912 אלף רובל), רוחבים של עד 92213 אלף רובל. לשפשף.). Ale buli חלונות ניהול גבוה, חלונות מסחריים. יש 2006 ר. עודף הארגון גדל בשנת 2005 Mayzhe פי 1.5, בעיקר עבור השינוי בכמות ויטראטים אחרים ועבור השינוי בכמות הכסף למכירה. במבט ראשון ניתן לצמצם את הדינמיקה של עודף נקי לקצת 2.3. יש 2007 ר. העסק לקח 290,616 אלף רובל. לשפשף. פריבוטקה. בסך הכל נוספה גידול ברווחים למכירה, ירידה בדמי הניהול ובעלויות נוספות.

איור 2.3 - דינמיקה של רווח נקי BAT "ח"ז" לשנים 2005-2007.

כעת נסתכל על מבנה יתרת הנכסים (טבלה 2.3).

ניתן לציין כי הנכסים של היתרה להפוך לאנשי זאב ולהיפך נכסים.

נכסים סחירים שיהוו חלק גדול יותר מיתרת הנכסים, נכסים לא שוטפים נמוכים יותר. יש 2005 ר. הערך של їх היה 1772960 אלף. לשפשף., ובשנת 2006 עמ'. 2266139 טיס. rub., אם כי החלק בסכום הכולל השתנה ל-34%. א 2007 r. חלק מהנכסים הבלתי שוטפים היווה 45.7% מיתרת הנכסים.

גם פעילי אנשי זאב זיהו את השינוי בצורה מעורפלת. יש 2005 ר. החלק השוטף ביתרת הנכסים היווה 55.1%, ב-2006. ערך їх עלה פי 2 והסתכם ב-4344340 ths. rub., Tse 65.75 נכס. וב-2007. ערך הנכסים השוטפים ירד פי 1.5 והפך ל-54.35.

לוח 2.3 - מבנה יתרת הנכסים של בת"ת "ח"ז" לשנים 2005 - 2007 רר.

| פוקאזניק | 2005 | 2006 | 2007 | |||

| סומא, טקסוס. נ. | פעימות ואגה % | סומא, טקסוס. נ. | פעימות ואגה % | סומא, טקסוס. נ. | פעימות ואגה % | |

| נכסים לא שוטפים | 1772960 | 44,86 | 2266139 | 34,28 | 2408915 | 45,75 |

| נכסים בלתי מוחשיים | 57 | 0,00 | 51 | 0,00 | 772 | 0,01 |

| יסודות | 1159099 | 29,33 | 1196254 | 18,10 | 1248703 | 23,72 |

| חיים לא גמורים | 80616 | 2,04 | 76366 | 1,16 | 65919 | 1,25 |

| Dovgostrokovі תרומה כספית | 518314 | 13,11 | 518379 | 7,84 | 525987 | 9,99 |

| נכסי אנשי זאב | 2179208 | 55,14 | 4344340 | 65,72 | 2855975 | 54,25 |

| לאֱגור | 876917 | 22,19 | 1091166 | 16,51 | 976333 | 18,54 |

| מחווה לתרומת הכסף עבור הערכים המוספים | 106265 | 2,69 | 54655 | 0,83 | 12079 | 0,23 |

| גביית חובות | 891913 | 22,57 | 1052819 | 15,93 | 1519549 | 28,86 |

| תרומות כספיות בקו קצר | 165320 | 4,18 | 1790630 | 27,09 | 344385 | 6,54 |

| פני קושטי | 138793 | 3,51 | 353498 | 5,35 | 3546 | 0,07 |

| נכסים שוטפים אחרים | - | - | 1572 | 0,02 | 83 | 0,00 |

| איזון | 3952168 | 100,00 | 6610479 | 100,00 | 5264890 | 100,00 |

חלק ניכר מהמשאבים הכספיים של המיזם לשנים 2005-2007. הבולה מכוונת לרכישת סחורות, סירובינים, חומרים. עתודות רוזמיר 2005 הפך ל-876917 אלף רובל. (22.2% מנכסי המאזן), 2006 מסריח גדל ל-1,091,166 אלף רובל, אבל הם צברו רק 16.5% מהנכסים במאזן, והכי חשוב, הגידול בזריקות פיננסיות לטווח קצר, גביית חובות. יש 2007 ר. התכווץ ל-976,333 אלף רובל. (18.54% מהנכסים במאזן). במבט ראשון, מבנה מאזן הנכסים מוצג ב-2.4 קטן.

Malyunok 2.4 - מבנה יתרת הנכסים של BAT "CHAZ" לשנים 2005-2007 עמ'.

לנתוני לוח 2.3 ניתן לטעון כי גביית החוב גדלה משמעותית לאורך התקופה המנותחת: מ-891,913 אלף. לשפשף. 2005 עד 1519549 אלף רובל. y 2007 Її חלק משווי יתרת הנכסים שתהפוך ב-2005. 22.5%, בשנים 2006 ו-2007. ככל הנראה 15.9% ו-28.9%. המשמעות של הגידול בגביית החובות היא הזרמה מהירה של משאבים כספיים.

עלויות העסק עלו בשנים 2005-2006. מ 138 793 tis. לשפשף. עד 353,498 אלף לשפשף. (מ-3.51% ב-2005 ל-5.35% ב-2006 במונחי נכסים במאזן). לשנת 2007 צפו לקיצור חד של העלות עד 3546 טקסוס. krb. (0.07% משווי יתרת הנכסים).

ניתן לראות עלייה משמעותית בעלויות:

השומרים החלו להיפתח תוך שעה, הבורג התפור הסתובב לאחור;

המיזם הגדיל את מכירת מוצריו תמורת עלות צבירה יעילה של מלאי סירובין וחומרים;

הכנסת האורחים זירזה את השקעות ההון, והצילה את החתולים על הרכאנקים;

עיבוד תשלומים מזורז.

ניתן לציין Rizke שינוי של עלויות על rahunka של המיזם:

המטפלים עצרו vykonuvat זפק שלהם;

הגדלנו את תרומת הרווח הנקי לפיתוח העסק;

ירידה חדה במכירות מוצרים עסקיים.

חלק מהרווח של הארגון הוא הרחבה ישירה של ההון החוזר, טובטו. לרכישת סירובינה משלימה, חומרים.

מסיבה זו מתקבלות הלוואות בנקאיות לטווח קצר. כמו כן, חלק מההכנסה מופנה לאינטרס העובדים בארגון: בונוסים, תוספות שכר.

לאחר ניתוח נתוני המאזן והמידע על עודפים וקיצוצים, ניתן להסיק את אותו הדבר.

שנה את מה שחווית בדינמיקה של מאגר המשאבים, קשור לשינוי במחיר ואספקה חובה.

השינוי כלל עלייה בעלות אספקת מוצרי יצוא, עלייה בעלות הפרסום, אספקת מוצרים, עלייה בחלק מעלות השריפה, עמלות הפחתות. העלייה בויטראטים הנמוכים יותר הושגה באמצעות קצב מהיר יותר של עלייה בוויטרטים באותו פרק זמן.

2.3 הערכת יעילות המנגנון לגיבוש ושימוש במשאבים כספיים ובפרוטות בארגון

עוד ועוד מידע על המשאבים והמשאבים הכספיים של הארגון ובחירתם מאפשר לנו לנתח את הגורמים הפיננסיים. המצב הפיננסי הוא המאפיין החשוב ביותר של פעילותו של נושא המדינה. זה מסמל את התחרותיות של העסק ואת הפוטנציאל שלו לפיתוח עסקי, אותה חשיבות של ניתוח גורמים פיננסיים, המשקף את ההיבטים החשובים ביותר של פעילות יצרן הסחורות. פעילות העסק צריכה להיבחן מהצדדים המשמעותיים והחשובים ביותר, להם משרתות קבוצות שונות של אינדיקציות פיננסיות. ביניהם, ניתן לראות את הדברים הבאים: אינדיקטורים למבנה ההון, נזילות ויציבות פיננסית, רווחיות פעילות, פעילות עסקית, מחנה כרייה. אנו מנתחים את המצב הפיננסי של BAT "CHAZ" עבור אינדיקטורים של נזילות ורווחיות. מקדם הנזילות השוטפת - קביעת כלל הנכסים השוטפים, לרבות מלאים בניכוי ויטראט של תקופות עתידיות, עד לסכום היבולים לטווח קצר. מראה את השלבים שבהם אנשי הזאב פעילים ואנשי הזאב פסיביים.

מקדם נזילות (סופנית) נזילות - תשלום אגורה koshtіv, תרומות כספיות לטווח קצר וחייבים לטווח קצר, אשר תשלומים עבורם מסולקים לפרק זמן של 12 חודשים לאחר היום הגדול, עד לסכום התרומות הכספיות לטווח קצר.

מקדם הנזילות המוחלטת (הנורמה של עתודות פרוטות) מוקצה לפיקדונות במזומן בפרוטות ופיקדונות פיננסיים לטווח קצר עד לכל הפיקדונות הבנקאיים לטווח קצר.

מקדם הרווחיות של הנכסים מושקע בהגדלת הסלע המכוכב לסכום הנכסים הממוצע והוא מתבטא במאות.

מקדם הרווחיות של מכירות על בסיס ביטוח, חלוקת רווחים ממכירת סחורות, עבודה, שירותים וביטוח טובין.

מקדם הרווחיות של התנודתיות הוא קביעת ההכנסה ממכירת הייצור המשותף של הסחורה, העבודה, השירותים הנמכרים (במאות).

אינדיקטורים פיננסיים המאפיינים את פעילות העסק מוצגים בטבלה 2.4. בואו נסתכל על תצוגות הנזילות. מטבלאות אלו ניתן לראות כי מקדם הנזילות מראה על היעדר נכסים שוטפים לכיסוי יבוליהם בשנים 2005 ו-2006. וב-2007. אינדיקטור מראה את הערך האופטימלי, כך שיש מספיק נכסי זרימה כדי לשלם את הזפקים לטווח קצר שלהם ולהמשיך את פעילות הממשלה. הערך של מקדם הנזילות הוא לא בדיוק אופטימלי, אבל הוא מקובל. מכיוון שחלק גדול מהכסף הנזיל הופך לחוב של חייב שחלק ממנו חשוב לצמצם בבת אחת, מותר לשנות את השווי. מגמה כזו צפויה ב-2007. מקדם הנזילות המוחלטת מראה שניתן להחזיר חלק מהזפק לטווח הקצר עבור הכסף של ההכנה בפועל. מה הערך, אז הערבות להחזר הבורג הייתה כתובה יותר. ב-2006 וב-2007 רוק. המופע הזה הוא בקנה אחד עם הנורמה, אבל ב-2005 vin גם קרוב לערך האופטימלי.

טבלה 2.4 - אינדיקטורים המאפיינים את עבודתו של BAT "CHAZ" עבור 2005 - 2007 רובל.

יחס הרווחיות של הנכסים נותן הזדמנות להעריך את תוצאות הפעילויות העיקריות של המיזם; vyslovlyu voddacha, כאילו נופל על פחמימות של נכסי החברה. אינדיקטורים אלה של BAT "CHAZ" מראים את הערך והעלייה האופטימליים עבור תקופת הניתוח.

p align="justify"> מקדם הרווחיות של המכירות מראה כמה רווח מופחת מהרובל העור של המוצרים הנמכרים מהשבחת ויטראטים לייצור ומכירה. קצב הגידול לתקופת הניתוח הוא מ-8.6 ל-11.8, כלומר על עליית המשקה למוצרים, הירידה בעלות הייצור, עליית המחירים.

מקדם הרווחיות של הייצור מראה את ערך העודף, הנופל על התפחה של ויטרטים. ב-BAT "CHAZ" יש למופע הזה נטייה לקידום, מה שמצוין בצורה נעימה במחנה המפעל.

Otzhe, אפשר ליצור vysnovka לא טריוויאלי, כי עדי הנזילות הראוותניים על בניית יזמות מכסים באופן עצמאי זפק משלהם. ניתן לומר את מקדמי הרווחיות גם על יציבות מחנה העסקים. על המשמעות הספציפית של אינדיקציות אלה, מתווסף השילוב של גורמים חיצוניים ופנימיים, אשר יש צורך להגן בעת עיצוב ויישום המדיניות הפיננסית של יזמות.

לצורך חלוקה זו בוצע ניתוח להיווצרות והשבה של משאבים כספיים ועלויות של מע"מ "מפעל צבר צ'בוקסארי", ובוצעה הערכת יעילות המנגנון להשבת משאבים כספיים ועלויות הארגון. הַחוּצָה. בואו נסתכל מקרוב על ההרכבים העיקריים והיסודיים ובחירת המשאבים והכספים הכספיים של BAT "CHAZ".

3. ההנחיות העיקריות של מערכת יסודית של היווצרות ובחירה של משאבים כספיים ומשאבים של ארגון

3.1 מט"ח ומידע חוץ על שיפור יעילות בחירת המשאבים הפיננסיים בעסק

Економічна та політична нестабільність у російській економіці та суспільстві в умовах становлення та розвитку ринкових механізмів висуває дуже важливе завдання розробки та практичного застосування інструментів та показників сталого розвитку підприємств, які є джерелом виробництва товарів та послуг, коштів для формування федерального та територіального бюджетів, місцем докладання сил עבור האזרחים המעשיים ביותר של המדינה, הם תופסים מקום מיוחד במבנה החברתי והכלכלי של הכלכלה. Vzaimodiya pіdpriєmstv, їh tsіl'ovі orientatsії עשיר במה שהם מסמלים את האמצע המשפטי של הכוח, לשמש מודל של osіb משפטי הדדי, כמו גם עסקי פיזית הדדית.

על מנת לשפר את היעילות של בחירת המשאבים הפיננסיים בארגון, אסתכל על ההישגים של מפעלים של הרפובליקה של קומי.

בזמנים של חוסר משמעות כלכלית של תקופת מעבר ממושכת, רגישות המבנה של נכסי מחזור החומרים, שיטת ניהול תזרימי החומר, אזי ניתן לשלוט בזרימת משאבי החומר והסירובין מתוך רונס טכנולוגי.

השיטה "מערכת של שליטה מושעה" מאפשרת לך להפעיל את החנינות של כל מה שאתה צורך במשאבי החומר והאב, כדי להפחית את הצריכה של מלאי virobnicheskogo למינימום. "מערכת הבקרה המבוקרת" של תוכנת האבטחה של קרים, מידע ופוטנציאל טכני מעבירה את המשמעת הגבוהה של המשלוחים ואת האמינות של הצוות לתוצאות הכלכליות של פעילות המיזם.

ההשפעה המצטברת עקב הפסקת גישה זו לניהול זרימות החומר בארגון מורכבת מהמרכיבים הבאים:

1) כיוון של virobnitstva למשקה קל;

2) שיפור שותפויות עם עובדים פוסט-עובדים;

3) השבתה קצרת טווח בהחזקת עבודה למען בטיחות אזור העבודה על ידי בקשה לייצור פריטי העבודה הדרושים;

4) עלייה באיכות מוצריה ובמקרה של עלייה בתחרותיות;

5) הפחתת עלות החומרים;

6) שפע של אזורי קציר ואחסון;

7) קידום משמעת טובה יותר, הפחתת פציעות.

ההיבט החשוב ביותר בפיתוח עסקי הוא אבטחת מידע.

המידע מנצח בעת הגשת בקשה לסיכונים, הכנה וקבלת החלטות ניהוליות, בעת בחירת טקטיקות ואסטרטגיות לפיתוח, רישום טובות הנאה, החזר אשראי, שליטה בשווקים פיננסיים וכו'.

בשאר השנים, הנושא של פיתוח מיקרו-קרדיטים הפך לפופולרי יותר: שיטות מפותחות, תוכניות חדשות מוצגות, החלו להיווצר ארגונים מיוחדים. עצם המיקרו אשראי הוא צורת ההלוואות המקובלת ביותר למילוי נכסים סחירים של מפעלים קטנים ומיזמים פרטיים. במוחות הרוסיים, ניתן להגיש מיקרו אשראי עבור:

כמות קטנה של pozikovyh koshtіv;

טווח קצר לזיכוי;

Tsіl'e prichennya (מילוי של אנשי זאב, סחר סיטונאי וקמעונאי, שירותים);

ז'ורסט שליטת הנושה על התשלומים החוזרים והתשואות שלהם;

סקירה תפעולית של הבקשה (מ-1 עד 3 ימים) ומשאבי אשראי.

באופן זה, אשראי מיקרו הוא יותר סוג של גנוצ'קה של הלוואה בנקאית קלאסית.

אפשר לציין מה נחוץ גם לפתרון בעיות מימון עסקים קטנים:

1) במישור המחוקק, להקל על גישה לעסקים למשאבי אשראי, לתת מיסים לבנקים, להלוות לעסקים;

2) zbіshiti kіlkіst soverzhnyh zamovleny, scho nadayutsya pripriєmstvam, יתר על כן, לתת טופס החלטה tsom של חוק ושליטה יוגו vikonannya;

עכשיו בואו נסתכל על דוחות זרים על איך לשפר את מספר העלויות הכספיות.

יזמות היא הפקיד החשוב ביותר בפיתוח הכלכלי של היזמות. אייל, זה גם זורם עוד יותר לפיתוח הכלכלה הלאומית.

נותר להסביר שיזמות, העולה מחיי היומיום הללו, מולידה תופעה המונית בדמות עסקים קטנים ובינוניים.

מבנה הכלכלות הלאומיות של המדינה עם שיטת הממשל בשוק מאשש את המצב בשטח (לוח 3.1).

טבלה 3.1 - התפלגות הרחבות שונות של ארגונים בארה"ב, צרפת, יפן, %

מפעלים קטנים הם חלק הכרחי מהמערכת החברתית והכלכלית של המדינה, המבטיחים את יציבות ההכנסות בשוק, אך חלק ניכר מהאוכלוסייה נמשך למערכת ההכנסות, בדרך אחרת, הצחנה אחראית לבטיחות של העובד הנייד הדרוש, עם המוח של העובד.

עבודת דוסוויד ועסקים קטנים בארצות הברית מציגים מאפיינים נמוכים של הפיתוח שלהם. Їm pritamanni יכולת תמרון גבוהה של virobnitstva, מותאמת עם התחייבויות גדולות, מגיבה באופן מוזר למשקה של השלווה, מתבססת על ההקדמה המהירה של טכנולוגיה וטכנולוגיה חדשה, ויקטוריה המשובחת ביותר vapingus ואחרים.

בהתבסס על הנתונים הסטטיסטיים, העסקים המדעיים האחרים בארה"ב אחראים לכ-50% מכלל החידושים התעשייתיים, כולל 95% מהיינות הרדיקליים (מחשבון, קסרוגרפיה, אינסולין חתיכות, עדשות מגע חכמות, מחשב אישי, צילום חצי יום).

עסקים קטנים קשורים קשר הדוק עם תאגידים כדי לארגן את הייצור של מוצרים שמשוחררים על ידי עסקים גדולים, כמו גם אבטחת הסירובינה והחזקתם. אנו מעריכים שעבור ארגונים גדולים תמיד כדאי ליצור בעצמם שירותים מיוחדים לייצור מוצרים ואספקה. Tsyu funktsiyu vykonuyut מספרית מפעלים קטנים בשם חברות סיטונאיות וסחר. יתרה מכך, ההתמחות של הפיתוח שלהם, למשל, ארה"ב, היא ההתמחות של Galuzev. Tse pov'yazano z scho, scho עצמה עם nіy סיטונאים יכולים בצדק zіtko chіtko chіtko chіtko chіtko kopuktіv ו prodavtsіv ta לרכז את פעילותם בשירות ותחזוקה של nіy שווקי סחורות. בנוסף, בגלריית העור, כפי שמראה את ה-dosvіd בארה"ב, ייתכן שיהיו, כמו באמצע הרשימה, פחות מ-10-15 חברות מתחרות, שאולי יש להן בערך אותה התמחות במוצר. אחרת, לא תהיה תחרות שווה, וכל היתרונות של מחזור השוק יצטמצמו.

ב zastosovuyutsya פעיל סוגים שונים של ליסינג, נהלי תפעול (עם תקופה של פחות מתקופת הרגולציה של התאמה) ומימון (עם טווח הרגולציה של התאמה של ההתאמה). ליסינג תפעולי חשוב יותר לטווח קצר עבור החזקה בהייטק ואחרות, מכיוון שהוא מיושן במהירות מבחינה מוסרית. הליסינג המימוני הוא בן שלוש שנים ונשמע כמו עלות רכישת הנכס במועד תום תקופת הליסינג. ככלל, המשכיר מעביר את זכות הסמכות להחזיק, למשל, בתקופת החכירה, שהאפשרות לה נקבעת בהסכם השכירות נוכח אופציית הרכישה.

ייתכן שהיזם האמריקאי יוכל לזכות במגוון השקעות פיננסיות בשלב שבו החברה שלו מוכרת. כמו כן, ניתן לאסוף מראש את הכספים הישנים, עבורו בוחרים לשלוח כסף: יצירת חדש או הרחבת הקיים, לפיתוח רעיון עסקי וכו'.

ניתן לראות באופן ישיר את השיפור ביעילות המשאבים הפיננסיים, תוך הסתמכות על מדינות זרות ומידע זר. זה יהיה אפשרי לזכות בדרך ל"מערכת של שליטה מושעה", אשר תאפשר לך להפעיל חנינות עבור כל מה שאתה צריך משאבים חומרי syrovinnyh, כדי ליצור שותפויות עם עובדים לאחר. Zavdyaky לגישה זו, איכות המוצרים השתפרה, אך היא ירדה, צריכת החומר ירדה. אפשר לזכות כך, כמו האוכלוסייה המצטברת, בהלוואות להון ממשלתי, בהלוואות מחברות ביטוח, כדי לאפשר לכם לקבל מימון נוסף לכסף של כסף בתודעת פיתוח החברה. ב BAT "CHAZ" אפשר גם zastosuvannya mikrokredituvannya, יאק לאפשר במהירות popovniti חתולים אנשי זאב.

3.2 אפשרות לניצול יעיל של משאבים כספיים לעסקים

הפונקציה של העסק בתודעת שוק הקלחים מועברת לשוק ולפיתוח העור של דרך הפיתוח הרטובה. אחרת, נראה כי להיות utrimatisya, ולהתפתח על פני השוק, המיזם יכול polypshuvate את המחנה של הכלכלה שלו: אמהות לקדם תמיכה אופטימלית בין ויטרטים ותוצאות virobnitstva; לדעת חדש, יותר דרכים יעילותהבאת מוצרים לנקודת הרכישה, לבצע מדי פעם מדיניות מוצרים יסודית.

Pragnennya pripriyemstva כדי otrimannya עודף ללא מתווך עם מערכת המסים, יאק podatkovuetsya עודף priprijemstva, כי הרחבת יוגו. הגידול במחווה עשוי לעורר יזמות להרחבת היקף העבודה.

הקבלה עשויה להיות על בסיס הכנסה, אך אל תיקח אותה. Rozmir pributku ליפול ב-virobnichoї הנכון יישור (מבחר של סחורה, yakі עשוי להיות משקה גבוה ויציב); רמת התחרותיות של המוצרים (מחיר, תנאי אספקה, שירות); obsyagіv produktsії і מבנה vyzhennya vitrate vrobnitstva; בצורה של פעילות חדשנית של עסקים

יש צורך לנצח באופן רציונלי הכנת משאבי virobnichi, אשר נחשוב על הסתכלות על העלות של קטגוריות כלכליות כגון שיתוף פעולה, הכנסה. יעילות התפקוד של עסקי היוגה עשירה מבחינה כלכלית במה שטמון ביסודיות הניהול והארגון של כל ההיבטים של פעילות היוגה.

הממסד הפיננסי של המיזם, מדדי הנזילות וההפקרות שלו, נמצאים באמצע, בנוסף, החיסכון במזומן, השקעות בנכסים פעילים, הופכים לפרוטות אמיתיות. לשלושה מהנכסים הסחירים במחסן יש הכי הרבה vagomimi ב-BAT "CHAZ" ובמלאי וגביית חובות.

שיטות יעילות למזעור הפסדים במניות є: הקמת נורמות פרוגרסיביות של ויטראטי סירובין, חומרים, paliva; החלפת סוגים יקרים של חומרים בזולים יותר מבלי להפחית את איכות המוצרים; אימות מחדש שיטתי של מלאי המחסנים

אחת מעלויות מחזור המחסנים של העסק היא גביית חובות. מחזור הנכסים בגביית חייב המחסן נכלל ישירות במחזור כל נכסי המחזור של המיזם. לצורך ניהול אפקטיבי של מחזור עלויות החוב של החייב, יש צורך לפעול בדמות מחיקת חובו של החייב עם שיפור המסגרת החוקית והרגולטורית לכאורה. חשוב לזכות בהזדמנות לשלם עבור שטרות חליפין, ניירות יקרי ערך, הכסף עבור תשלום אגורה יכול לעלות ביוקר. השיטות המוצעות להאצת מחזור הנכסים השוטפים מאפשרות להגביר משמעותית את יעילות ניהול הנכסים הכלליים.

ניתן לייעל את הרזרבות הנדרשות של BAT "CHAZ" באמצעות שיפורים:

מהימנות של פוסט עובדים;

אספקת מוחות לתחליפים של מוצרים מוגמרים;

מגוון הובלה ואפשרות חיסכון וירוביב וחומרים.

בנוסף, יש צורך להפעיל את המראה של משאבים חומריים על פני הנורמות שנקבעו, כך שהסטנדרטיזציה של ערכים חומריים וטכניים תוגדר בקפדנות.

על מנת לצמצם את הצורך בהלוואה לטווח קצר, יש צורך להגדיל את כוחם של נכסים סחירים ולצמצם את הצריכה הפיננסית השוטפת.

כדי לשנות את זרימת הצרכים הפיננסיים, יש צורך: ראשית, צמצם את החיוב של החייב, הטריווליות המהירה של קווי התשלום, אך יש צורך לנסות לא לשלם לעצמך סיכון לבזבז את קהל הלקוחות. ובדרך אחרת, zaborgovanіst של נושים zbіshiti, podovzhuyuchi termіni rozrahunku z postalnikam חברי המפלגה הגדולים, yakі zatsіkavlenі zbіshiti zbіlіh vаzlivih i vаlії vаlіvіїhі vаlіvіhіvіvіvіvіvіvіvіvіvіvіdіvіvіdіvіvіdіv.

על פי רוב, יש צורך לשפר את הכישורים של אנשי הארגון, לכוון מחדש את העוסקים בסוגים חדשים של זנים. בעקבות קידום הרמה המדעית והטכנית של משאבי העבודה, צומחות האפשרויות לגיוס פרודוקטיבי יותר.

על מנת לשפר את המצב הפיננסי של יזמות וניהול משאבים כספיים, ניתן לבקש לבצע פעילויות נוספות:

2) למכור חלקים מהנתיב הבלתי קשור, הימנעות מביזת הנתיב, הוזלת עלויות ההלוויה;

3) להאיץ כוח אדם עודף, להביא את תשלום עלויות העבודה לתוצאות העבודה בפועל, בשיטה של גידול מהיר בכוח העבודה;

4) לשלוט בסוגים חדשים של מוצרים, בטכנולוגיות חדשות ובווריאציות כדי לקדם את התחרותיות של מוצרים;

5) ליצור מערכת ניהול של העסק, המכוונת לתפקוד מוחות השוק עם שיטה של קבלת החלטות מהירה מרמה גבוהה של מהימנות להצלחת היישום;

6) התייעצויות מקצועיות לגבי אפשרויות תכנון הלוואה;

7) ניתוח של מדיניות המראה הנוכחית של העסק עם מבט על בחירת השיטות האופטימליות להופעה.

בדרך זו, על מנת להרחיב את חלוקת ההון וההישגים הזרים, נקבעה פיתוח יעילות המשאבים הפיננסיים במפעלים, הוקמה המערכת הישירה העיקרית להיווצרות משאבים כספיים ומשאבים כספיים.

ויסנובוק

המשאבים הפיננסיים של מפעלים הם המטרות, העמדה ורכישת הון פרוטה, שהם מפעלים מנצחים להיווצרות נכסיהם ופיתוח פעילות פיננסית ופיננסית בשיטה של השמטת ההכנסה וההכנסה.

זמינות של כמות מספקת של משאבים פיננסיים, התאמה אפקטיבית שלהם מסמלת הקמה פיננסית טובה של המיזם, פלטפורמה, יציבות פיננסית ונזילות. בקישור עם המפעלים העסקיים החשובים ביותר, חפשו רזרבות להגדלת כוחם של המשאבים הפיננסיים והדרך היעילה ביותר לשיפור היעילות של הפעילות העסקית בכלל. קושטי הוא החלק הנזיל הגדול ביותר של הנכסים השוטפים.

Usі pridpriєmstva, zdіysnyuyuchi virobnichu כי gospodarsku dіyalnіst, הזן vzaєmovіdnosini і іnshimi іnshimi podpriєmstva, organіzіyami, ustanovki, pratsіvniki podpriєmstva אנשים אני. צ'י כחול הדדי מבוססים על ורדים פרוטה שונים.

יעילות עבודת המינהל העורי עשירה מדוע חשוב להסתמך על גיוס חדש ובזמן של משאבים כספיים ובחירה נכונה להבטחת תהליך רגיל של בחירה והרחבה של כספי הבחירה. התחנה הפיננסית של המיזם נמצאת בביטחון המשאבים הפיננסיים וביעילות הניצחונות שלהם. גיבוש משאבים כספיים בגדלים אופטימליים והשמה נוספת היא רגע חשוב לביטחון המצב הפיננסי של נושא המדינה. לדעתי, חשוב במיוחד לתת תמיכה כספית לרשויות.

בדרך זו, יעילותה של המערכת לגיבוש ופיתוח המשאבים הכספיים של הבט"ח "ח"ז" בשעה זו תרד עקב ביטוי בזמן של מגמות שליליות בפעילות הממשלה והממשלה, שסווידקה קיבלה החלטה שקטה. , כפי שהוא מסומן באופן חיובי על התוצאות הכספיות של המיזם. החלטות אלו יכולות להתקבל על בסיס הערכה של היווצרות וקנה מידה של משאבים כספיים ועל בסיס שיפור ישיר של הניקוד שלהם, כפי שהם נבדקו על ידי רובוטים אלה.

בחטיבה הראשונה נשקלו היסודות התיאורטיים של משאבים כספיים ועלויות הארגון, הייחודיות שלהם, ליבת הגיבוש והניצחונות העיקריים.

בסניף אחר בוצע ניתוח של היווצרות והשבה של משאבים פיננסיים ועלויות פרוטה של מפעל צ'בוקסארי המצרפי, וכן הערכה של יעילות מנגנון השחזור של משאבים כספיים ועלויות הארגון.

שנה את מה שחווית בדינמיקה של מאגר המשאבים, קשור לשינוי במחיר ואספקה חובה. השינוי כלל עלייה בעלות אספקת מוצרי יצוא, עלייה בעלות הפרסום, אספקת מוצרים, עלייה בחלק מעלות השריפה, עמלות הפחתות. העלייה בויטראטים הנמוכים יותר הושגה באמצעות קצב מהיר יותר של עלייה בוויטרטים באותו פרק זמן.

בפרק השלישי, זה נבחן עסקים זרים ומידע זר על שיפור היעילות של משאבים פיננסיים על המפעלים, זה הוצע הכיוון העיקרי של מערכת יסודית של היווצרות משאבים כספיים ומשאבים של הארגון.

כדי לשפר את המצב הפיננסי של העסק, אתה יכול לבקש שטרות שייכנסו:

1) לבצע ניתוח קבוע של פעילות המיזם;

2) להאיץ כוח אדם עודף, להביא את תשלום עלויות העבודה לתוצאות העבודה בפועל, בשיטה של עלויות עבודה מהירה;

3) לשלוט בסוגים חדשים של מוצרים, טכנולוגיות חדשות ושונות כדי לשפר את התחרותיות של מוצרים.

החלטה מוסמכת כיצד לשפר את יעילות ניהול המשאבים הכספיים כדי לאפשר לבת "ח"ז" להגביר את המחויבות לצמיחת העבודה והשירותים, הרווחים, צמצום שיתוף הפעולה בעבודה, הגברת התחרותיות של העסק.

בדרך זו, הנוכחות של אובסיאצי מספיק של משאבים פיננסיים, המנצחת למעשה, מסמלת ביסוס פיננסי טוב של מפעל הפלטפורמה, יציבות פיננסית, נזילות. בקישור עם המפעלים העסקיים החשובים ביותר, חפשו רזרבות להגדלת כוחם של המשאבים הפיננסיים והדרך היעילה ביותר לשיפור היעילות של הפעילות העסקית בכלל.

רשימה של ספרות מנצחת

1 Aleksandrov, O.A. שיטות לניתוח שונות העלויות בארגונים מסחריים // ניתוח כלכלי: תיאוריה ופרקטיקה. - 2005. - מס' 8. - ס' 20-23

2 Balabanov, I.T. ניהול פיננסי / אד. זה. בלבנוב. - מ.: סטטיסטיקה פיננסית, 2004 - 224 עמ'.

3 Vahrin, P.I. פרקטיקום במימון עסקי: עזרה בכותרת / P.I. ווהרין. - מ.: שיווק. - 2002. - 168 עמ'.

4 מאזן של BAT "צמח מצרפי צ'בוקסארי" לשנים 2005-2007.

5 טופס הנהלת חשבונות: Pdruchnik/A.S. Bakaev, P.S. בזרוקך, נ.ד. ורובלבסקי טה אין; לאדום. נ.ב. ללא ידיות - מין 4., מותג מחדש. הוספה - M.: Accounting oblik, 2002 - 719 עמ'.

6 טופס הנהלת חשבונות: Pdruchnik / Ed. נ.ב. חסר ידיים - מין 5., מותג מחדש. והוסיפו - מ.: חשבונאות אובליק, 2004 - 733 עמ'.

7 גלזונוב, V.I. ניהול הכנסות משרד / / כספים - 2006 - № 8 - עמ'. 20-21

8 גלזונוב, V.I. ניתוח פיננסי של ניהול הכנסות העסק / / כספים - 2005 - מס' 3, ש'. 28-32.

9 Gribov, V.D., Gruzinov V.P. כלכלת עסקים: Pdruchnik. סדנה / עריכת V.D. גריבוב - מין שלישי, מתוקן. אני מוסיף. - מ.: סטטיסטיקה פיננסית, 2006. - 336 עמ'.

10 Drobozina, L.A. כספים: עוזר לעורך. לָה. Drobozino - M.: UNITI, 2005 - 578 עמ'.

11 דרונוב, ו.ג. Otsenka finansovogo stanishcha pridpriyemstva // Finansi. - 2001. - מס' 4. - ש' 15-19.

12 Efimova, O.V. ניתוח פיננסי: Pdruchnik / עבור ed. O.V. Yukhimova - המין השני, מתוקן. אני מוסיף. - M.: Accounting oblik, 2002. - 528 עמ'.

13 זולוטוגוריב, V.G. מילון אנציקלופדי לכלכלה. מינסק: להבה, 2004 - 571 עמ'.

14 Kovalyov, V.V. פיננסים: פידרוצ'ניק / לאדום. V.V. קובלובה - מין 2. עיבוד מחדש אני מוסיף. - מ.: פרוספקט, 2004 - 514 עמ'.

15 Kovalyov, V.V., Kovalyov Vіt.V. מימון עסקי: Pdruchnik / עבור ed. V.V. קובלובה - מ.: TKVelbi, 2003 - 352 עמ'.

16 Kolas, B. ניהול הפעילות הפיננסית של העסק. בעיות, מושגים ושיטות: Navch. Posіbnik / תרגום מצרפתית. לאדום. פרופ. אני V. Sokolova - M: Finance, UNITY, 1997-576 s.

17 Levchaev, P.A. עמדה מושגית של הפרשנות הסמלית לאופי האמנותי של משאבים פיננסיים // Vestn. MDU. - 2004. - מס' 1. - עמ' 714.

18 Levchaev, P.A. מערכת משאבים פיננסיים של עסקים // ניתוח כלכלי: תיאוריה ופרקטיקה. - 2005. - מס' 16. - עמ' 40-47.

19 Levchaev, P.A. משאבים כספיים ומשאבים כספיים של מפעלי הכלכלה הלאומית / P.A. לבצ'ייב; מדעים. עורך, פרופ. נ.פ. מקרקין - סרנסק: מבט על מורדובים. un-tu. - 2004. - 168 עמ'.

20 Levchaev, P.A. משאבים פיננסיים של עסקים: תיאוריה ומתודולוגיה של הגישה המערכתית / נאוק. ed. פרופ' P.V. שיצ'קין, סרנסק: מבט על המורדוביים. אוּנִיבֶרְסִיטָה. - 2002. - 104 עמ'.

21 Lisitsina, E.V. הערכת השפעת המבנה הפיננסי של ההון על התוצאה הפיננסית של פעילות החברה / Е.V. ליסיצינה // פיננסים ואשראי. - 2004. - מס' 2. - עמ' 55

22 חדשות על היטלים והקצבות של מפעל צ'בוקסארי לשנים 2005-2007.

23 פבלובה, ל.מ. מימון מפעלים / בעריכת ל.מ. Pavlovoj, M.: כספים; UNITI, 2001 - 639 עמ'.

24 פיאסטולוב, ש.מ. ניתוח כלכלי של פעילות מפעלים: Navch. דופומוגה / אד. ס"מ. Pyastolova - M .: Acad. פרויקט, 2003-572 עמ'.

25 Savitska, G.V. ניתוח הפעילות הממשלתית של המפעל: Podruchnik / ed. G.V. Savitskoi - המין השני, מתוקן. אני מוסיף. - מ: INFRA-M, 2003-349 עמ'.

26 Falko S.G. כלכלת עסקים: מורה לאוניברסיטאות / אד. ש.ג. - M.: Bustard, 2006 - 368 עמ'.

27 פיננסים/V.M. רודיונובה: אד. V.M. רודיונובה. מוסקבה: סטטיסטיקה פיננסית, 2002 - 432 עמ'.

28 כספים וקרדיט: Pіdruchnik / Ed. P.V. שיצ'קינה - סרנסק: מבט על מורדובים. אוניברסיטה, 2003 - 196 עמ'.

29 מימון עסקי: Pidruchnik / Ed. I.V.Kolchina - המין השני, מתוקן. הדוד הזה. - מ.: UNITI, 2001 - 448 עמ'.

30 מימון עסקי: Navch. Posіbnik/עבור אדום. E.I. בורודינו. - מ.: בנקים ובורסות, UNITI, 2005, -208 עמ'.

31 מימון עסקי: ניהול וניתוח: מדריך כותרת / א.ד. שרמט, א.פ. יונובה. - מ.: INFRA-M, 2004 - 538.

32 מימון עסקים / אד. א.א. Firoviy - M.: Alfa-Pres, 2004 - 384 עמ'.

33 מימון עסקי: מורה לאוניברסיטאות / אד. פרופ. N.V. Kolchinoy.-תצוגה שלישית., Rev. І add.-M.: UNITI-DANA, 2004-368 p.

34 כלכלת עסקים: מנהל / אד. כפי ש. פליחה - רוסטוב על הדון: הפניקס, 2002.-416 עמ'.

35 כלכלה עסקית / אד. O.I. וולקוב. M.: infra-m, 2000 - 520s.

קל לשלוח את הרמון שלך לרובוט ליסודות. נצח בטופס למטה

סטודנטים, סטודנטים לתארים מתקדמים, מבוגרים צעירים, כמו בסיס ידע מנצח ברובוטים המאומנים שלהם, יהיו החבר הכי טוב שלך.

ממוקם ב-http://www.allbest.ru/

כְּנִיסָה

2.1 הבנה והתמקצעות של הארגון

2.2 אספקת אספקה בסיסית, כוח עבודה ומשאבים חומריים

2.3 הערכת איתנות פיננסית

2.4 ארגון טופס הנהלת חשבונות

פרק 3

3.1 הופעת חתולים בקופה

3.2 הופעת חתולים על שושנה rahunka

3.3 הופעת חתולים על חלונות אחרים

3.4 שליטה על הנכס ועלות העסק

3.5 ביקורת עסקאות במזומן פיננסיות

ויסנובוק

רשימה של ספרות מנצחת

כְּנִיסָה

במוחות של היום של המדינה, הצורך בחלון ויטראז' רציונלי של עסקים, התוצאות הטובות ביותרעם ויטראטים אופטימליים-מינימליים.

התחייבויות, zdiisnyuyuchi השקעה מקוונת ופעילות פיננסית, נכנסים לקשרים הדדיים עם אנשים משפטיים ופיזיים, לרבות חברים בקולקטיב העבודה שלהם. צ'י כחול הדדי מבוססים על ורדים פרוטה.

כספי הארגון נרכשים מחדש בקופאית כמסמכי הכנה וכספי, בחשבונות בנק, במכתבי אשראי שהונפקו, בפנקסי צ'קים ועוד. Їx כפל, בחירה נכונה יותר, שליטה בחיסכון - המשימה החשובה ביותר של הנהלת חשבונות.

תזרימי אגורות עשויים להיות חשובים לארגון נכון של קרן אגורה, שימוש יעיל במשאבים כספיים. Umіle rozpodіl פני זרמי כשלעצמו יכול להביא לארגון הכנסה נוספת. לכן צריך לחשוב בהתמדה על ההשקעה הרציונלית של הכסף הפנוי של תמחס לעודף.

אלה המשימות העיקריות: אימות מחדש של נכונות ההוצאה להורג התיעודית וחוקיות הפעולות עם אגורה, רוזרהונקובי ופעולות אשראי, בזמנם ומחוץ להופעתם; אבטחת עמידה בזמנים, מלאות ותקינות רוזראונקיב לכל סוגי התשלומים והאגרות, הוכחת חשבונות חייבים וחוב נושים; בבוא העת את תוצאות המלאי של אגורה koshtіv, מסמכי אגורה ו-rozrahunkіv, הבטחת החייבים ופירעון חשבונות לתשלום ומצב מוסדות האשראי בקו הקבוע; הבטחת בטיחות ההוצאות, מתן ללא הפרעה של הכנת הצרכים הבלתי צפויים של הארגון; פושוק הזדמנויות להשקעה הרציונלית ביותר של סכומי כסף גדולים כהשקעה פיננסית, כדרך להביא הכנסה.

רוב rozrahunkiv іz vzaєmnih goiter'yazan בוצע באמצעות הקמת בנקים, tobto. שביל של ורדים לא מוכנים. הכל יוצא מכך שכל המפעלים, הארגונים, מקימים באופן עצמאי בצורה של סמכות לקחת את הכסף מהבנק. לדוגמה, שמירת חלון ויטראז' של הכנת הארגון עשויה להיות מזומן. הכנה, otrimana pridpriyomstvo іz צנצנת, vytrachayutsya רק אלה tsili, שבו otrimani מסריח.

הרלוונטיות של עבודת התזה נובעת מהעובדה שניהול מטבעות פרוטות יכול להיות חשוב לארגון נכון של כסף פרוטות, שיפור משמעת התשלומים וגיוס אפקטיבי של משאבים כספיים.

השיטה של עבודת דיפלומה זו היא לפתח תזונה תיאורטית להופעה וביקורת של עלויות, להמשיך בפיתוחן המעשי, לפתח את ההצעות כיצד לשפר את מראה המיזם ואת מלוא הפעילות של המיזם של TOV " אטלון - SPb". היכן מושפעות ההצעות?

ראשי עבודת הדיפלומה є:

תסתכל על התמונה של חתולים;

תן הבנה של הסיווג הזה של פרוטה koshtіv וזרמים פרוטה;

ויוצ'יטי תקנה נורמטיבית-משפטית של הכשרות;

תאר את תכנון תזרימי הפרוטה;

Vivchiti razmіri וארגון התמחות;

תסתכל על אבטחת הנכסים העיקריים, כוח העבודה והמשאבים החומריים;

להעריך את המצב הפיננסי;

Vivchiti ארגון טופס חשבונאות;

תסתכל על מראה החתולים בקופאית;

תסתכל על המראה של החתולים על מחרוזת התפילה rahunok;

תאר את המראה של החתולים על חלונות אחרים;

תסתכל על השליטה על הגג והחלונות של הכשרות;

ערוך ביקורת על עסקאות אגורה ומזומן.

מטרת המעקב היא TOV "Etalon-SPb".

נושא החקירה הוא הופעת וביקורת של חתולים.

הבסיס ההסברתי לכתיבת עבודת הדיפלומה היה: מסמכים נורמטיביים; פרקטיקות כלכליות של מחברי המדינה (N.P. Kondrakova, O.G. Lapino, E.A. Gevorkyan ואחרים), חומרים של כתבי עת, חומרים מעשיים doslіzhuvannogo pripriєmstva.

היעדים שהוצבו ומשימת עבודת התזה קבעו את המבנה שנוצר מהערך, שלוש חטיבות ויסנובקוב.

פרק 1

1.1 ראש המראה של החתול

משמעות שמירת המראה של חתוליםהוא בעל חשיבות רבה והחלוקה החשובה ביותר של טופס החשבונאות לעסק.

בתהליך פעילות הממשלה, הנהלת הרוזרחונקה עם הפקידים לאספקת צחנת סירובינה וחומרים, עם רכישות למכירת סחורה להם, עם העוזרים לעבודת משרתי המשרתים. של העבודה, עם התקציב של הצורה של rozrakhunkiv לא גמור, ואת ההכנה. לבטיחות, אבטחה, בקרה, רואה החשבון אחראי בזמנו ומתקן באופן מהימן את עובדת הפעולה שבוצעה, הקשורה לתנודות העלויות הללו.

המשימות העיקריות של הופעת חתולים ושושנים הן:

1. תיעוד בזמן ונכון של פעולות עבור פרוטה קושטיב ורוזרחנקיב;

2. בקרה על מבחר קושטיב סובורו לכל ההכרה;

3. בקרה אופרטיבית שוטפת על החיסכון בהכנת ניירות יקרי ערך במשרד העסקים;

4. שליטה על rozrahunki נכון וקבוע עם התקציב, הבנקים, כוח האדם;

5. שליטה על הדומיננטיות של צורות rozrachunkiv, שנקבעו בחוזים עם רכישות ועובדים לאחר;

6. בדיקה עצמית של חובות חשבונות עם חייבים ונושים לצורך שילוב גדרות תפורות.

בואו נשים משימות חדשות לפני הפנים:

Polypshennya תהפוך לצורת חתולים;

קידום עבודתו של עובד הקרמיקה לארגון ההופעה לעסקים;

אפשרות של שליטה בנוכחות ושימוש רציונלי במשאבים כספיים, בהתאם לחוקים הסטטוטוריים של הפדרציה הרוסית, מעשים נורמטיביים;

גיבוש מידע תפעולי ומהימן על תהליכים פיננסיים בעסק;

מסירת מידע חשבונאי לקוריסטובצ'ב (למשקיע ולנושה, לעובד המשרה ולרוכש, לנישומים ולרשויות הפיננסיות), שיאפשר לכם להבין היטב את המצב שהתפתח, ולבחור מבוסס כלכלית. על ההחלטות שהתקבלו.

1.2 מושגים וסיווג מטבעות פרוטות וזרימות פרוטות

לפרוטות תפקיד חשוב מאוד בכלכלת השוק. השוק הוא בלתי אפשרי בלי אגורה, אגורה אוביגו.

פרוטות מהקטגוריה הכלכלית, באה לידי ביטוי ולהשתתפותם יהיו בלוז ציבורי; אגורות פועלות כמינוס ורטיס, קושטי אובіgu, תשלום וחיסכון.

לפני אמצע החשיבה מחדש, פרוטות מופיעות:

מעבר ממצב טבעי לייצור סחורות והחלפת סחורות.

MAINOVE VіDOKREMLENNYA commodities-Vlasnikіv produktsії, scho vygotovlyaєєєєє. בשביל לחסוך כסף בפרוטות, אבל לא בסחורה, עלות החיסכון משתנה, והכסף נחסך, טובטו. פרוטות є zabom polіpshennya מוחות שמירת vartosti.

Groshy є zagalniy סחורה שווה ערך. הסירחון עשוי להיות מוחלף במיוחד בסחורה. אי-הרס וערכים אחרים. פרוטות יכולות להביס את הפונקציה של פרוטות קלות. כוח זה בא לידי ביטוי ביחסים הדדיים בין קרקעות או בין אנשים משפטיים וגופניים המתחלפים מקרקעות שונות.

Krym tsgogo, פרוטות לזכות בפונקציות: לבוא ב-vartosti; soobi obіgu, תשלום כשטי; לשמור את המצטבר.

הפונקציות של פרוטות יכולות להיות מושפעות רק מגורלם של אנשים. Tse אומר שפרוטות הן מכשיר של כסף כלכלי. האנשים עצמם זוכים בכסף בפרוטות, גובים אומדן ערך הסחורות בדרך של קביעת מחירים, זוכים בכסף כתשלום עבור סחורה שמרוויחה כסף, מרוויחים כסף כתשלום נוסף כשהם מוחלפים עם גופים כלכליים.

קושתי, כמו לקחת חלק במחזור, להפריש פרוטות שנצברו וזיוף הפונקציה של צבירת כסף. אלה כוללים את העודפים של הכנת מיומנויות פיזיות, עודפי כסף שנצברים על ידי מפעלים וארגונים מהמוסדות הפיננסיים שלהם בבנקים.

עלויות - גביית רכישות מוכנות ולא גמורות ועמלות תשלום, המבטיחות את המספר הכולל של סחורות ושירותים מדינת העם, yakі mayut אנשים פרטיים, pіdpriєmstva כי כוח. במבנה של מסת הפרוטה רואים חלק אקטיבי שאליו ניתן לראות את העצמות שבאמת משרתות את מחזור המדינה, והחלק הפאסיבי הכולל חיסכון בפרוטה, עודפים על הראצ'אנקים, שיכולים לשמש כפוטנציאל. rozrakhankovy koshta.

בדרגה זו, המבנה של מסת הפרוטה מתקפל ואינו סוטה מהסטריאוטיפ, המפורסם בהיותו מתוק, ששווה אגורה, אנו מוכנים לבישול - אגורה מנייר ומטבע אודם. ממש חלק פרוטות ניירמסת הפרוטה אפילו נמוכה (פחות מ-25%), והחלק העיקרי של ההעדפות בין ארגונים וארגונים, מהסחר הקמעונאי, תלוי בהתפתחות כלכלת השוק, בדרך של מוסדות בנקאיים. כתוצאה מכך, הגיע עידן הפרוטות הבנקאיות - גם צ'קים, כרטיסי אשראי. Tsі іnstrumenti rozrahunkіv לאפשר פיקדונות rozporjazhatisya bankіvskimi, tobto. פרוטות לא מוכנות. בעת תשלום הסחורה והשירותים, מורה הרוכש באמצעות צ'ק או כרטיס אשראי לבנק להעביר את סכום רכישת הכסף מהפקדתו לחשבון המוכר, או לראות את הקבלה שלו.

יחד עם זאת, המבנה של מסה פרוטה כולל רכיבים כאלה, שכן ניתן לזכות ללא מתווך כמחיר רכישה של תשלום. גלה על מטבעות בחשבונות טרמינולוגיה, הפקדות חיסכון בבנקים מסחריים, מוסדות אשראי ופיננסיים אחרים, תעודות פיקדון, מניות קרנות השקעה, yakі להשקיע יותר כסף בפרוטות לטווח קצר זפק, yazannya toshcho.

פרוטה נובעת מהתחלופה המתמדת, לביצוע עבודה ללא הפרעה.

Timchasovo vіlnі koshti עשוי להיות הכרחי ברשלנות עבור השוק של בירות pozichkovy, מצטבר במוסדות אשראי ופיננסיים, כי buv למעשה להתחיל מימין, פרוש בנבכי המשק, דה є צורך הפקדות הון נוספות.

זרם הפרוטה של היזמות הוא אוסף ורדים בשעת הצורך ותשלומי הוצאות שמייצר הדיאלניסט הממשלתי.

תפקיד גבוה של ניהול אפקטיבי זרמים פרוטההתחייבויות נבדלות על ידי הוראות בסיסיות כאלה:

1. פני זרם לשרת את מתן הפעילות הממשלתית של עסקים בכל ההיבטים המעשיים.

באופן פיגורטיבי, זרימת פרוטה יכולה להיות כמו מערכת של "זרימת דם פיננסית" של אורגניזם היזמות של המדינה.

2. ניהול יעיל של תזרימי אגורות כדי להבטיח יעילות פיננסית של העסק בתהליך של פיתוח אסטרטגי. קצב ההתפתחות הזה, היציבות הפיננסית של העסק של עולם משמעותי נקבע על ידי זה, כמה פעמים אתה רואה זרימת פרוטה בסנכרון ביניכם להתחייבויות ובשעה. גבוה rіvenסנכרון כזה מבטיח יישום מהיר של יעדים אסטרטגיים ופיתוח העסק.

3. צורה רציונלית של אגורה זורמת עם תרסיס כדי לקדם את הקצביות של התהליך התפעולי של הקבלה. בין אם זה zbіy בתשלומים zdіysnennі מסומן שלילי על דפוס של מלאי של חומרי גלם וחומרים, שווה לפרודוקטיביות של התרגול, מכירת המוצר המוגמר דקה מדי. במקביל, זרימת אגורה מאורגנת ביעילות של עסקים, מגבירה את קצב תהליך הפעולה, ומבטיחה את צמיחת המחויבות לפיתוח ויישום מוצריה.

4. ניהול יעיל של תזרימי אגורות מאפשר לך להאיץ את הצורך בעסקים מהון פוזיציוני. שימוש פעיל בתזרימי אגורה, אתה יכול להבטיח שימוש רציונלי וחסכוני יותר במשאבים הפיננסיים שלך, שנוצרים ממקורות פנימיים, להפחית את שיעור הקיפאון בהתפתחות העסק בצורה של זיכויים, אשר מצליחים. רלוונטי במיוחד הוא היבט זה של ניהול תזרימי אגורות עבור מפעלים עסקיים, אשר בשלבים המוקדמים של מחזור חייהם, נגישות למוסדות פיננסיים כאלה כדי להגיע להסדרים פיננסיים.

5. ניהול תזרימי אגורות הוא גורם פיננסי חשוב להבטחת מחזור מואץ של הון עסקי. לשם כך, מהירות קלות הדעת של מחזורי הייצור והפיננסים, אליה ניתן להגיע בתהליך של ניהול אפקטיבי של תזרימי פרוטות, כמו גם הפחתת הצריכה בהון, המשרתת את העסק הממשלתי. בעזרת ניהול נוסף של תזרימי פרוטות, מחזור ההון, המיזם יבטיח את צמיחת הסכום שנוצר בשעת הרווח.

6. ניהול יעיל של תזרימי אגורות, הבטחת הפחתת הסיכון של עסקים שאינם פלטפורמה. כדי ללמוד ממפעלים שמפתחים בהצלחה את פעילות הממשלה ומייצרים הכנסה מספקת, ניתן להאשים אי-פלטופרומושן כתוצאה מחוסר איזון של סוגים שונים של זרימות אגורות בשעה. סנכרון ההכנסה שווילת כשתיב, שזמינה בתהליך ניהול תזרימי הפרוטות של העסק, מאפשרת לנו להשתמש בגורם האשמה לאי-פלטוקידום זה.

7. צורות אקטיביות של ניהול תזרימי אגורות מאפשרות למפעל לקחת הכנסה נוספת, המופקת ללא נכסי אגורה מתווכים. בואו נדבר על שימוש יעיל במלאי הון בזמן במחסן של נכסי עבודה, כמו גם משאבי השקעה, הנצברים מהשקעות פיננסיות. רמת הסנכרון הגבוהה של ההכנסות ותשלום ההוצאות עבור חובה ושעתי מאפשרות לצמצם את הצורך הריאלי בייצור מהעודפים השוררים והביטוחיים של נכסי פרוטה, המשרתים את התהליך התפעולי, כמו גם עתודת משאבי ההשקעה, ליצור תהליך אמיתי. בצורה כזו, ניהול יעילעם זרימות אגורה של יזמות, היווצרות משאבי השקעה נוספים ביישום השקעות פיננסיות ועודפי ז'רלום.

זרימות פני ממלאות תפקיד מפתח בניהול ארגון מסחרי. מציאת נזק קל לתהליך זה, מבלי שנראה שמדובר באותה שן, תגרום בהכרח לבעיות. ניתן לראות את ההשפעה השלילית במקרה של נזקים למראה צמיחת האוניברסיטה של הארגון, שתהיה בטוחה רק לתודעה והעברת הצורך בתשלומים בהתחייבויות, המספיקות לסיפוק המטרות שיכולות לעזור למשקיעים.

המחזור בפועל של תזרימי אגורה הוא הבסיס בהערכת הפעילות, שוק vartosti ולחזוי סיכויים רחוקים עבור ארגון מסחרי.

הפוטי פוטיק (פוטיק של הכנה, פוטיק של תשלומים) הוא היסוד להבנת הניהול הפיננסי. האם הארגון אשם בכך שלאם יש מספיק כסף, לבצע תשלומים מקוונים, לרכוש סירובין וחומרים, לשלם שכר, Kupuvati dovgostrokovі להפעיל, להחזיר את הזפק בזמן שלך. Nestacha koshtіv מוביל אוטומטית לאובדן נזילות, יתרה מכך, ההנהלה מבזבזת את היכולת לקבל החלטות עצמאיות, ופעילות הארגון מתחילה ליפול עקב גורמים זרים, למשל, לנושים. התוצאה של מצב כזה עלולה להיות פשיטת רגל, פרימוס מחדש והשמצות. לכן, תזרימי פרוטות של ארגון מסחרי על כל צורותיהם וסוגיהם הם האובייקט החשוב ביותר של ניהול פיננסי.

מתחת לזרם פרוטה, או לזרם בישול, מובן סכום ההצפות (הזרמות) והתשלומים (היצירות) של כסף לתקופת השיר של שעה, כך שחילוקים בשעה אותו חלל רוח כשטיב, שהוא אשם. על התוצאה של פעילות הממשלה או פעולות משנה אחרות.

המושג "זרימות פרוטה" הוצג בקרב חוקרים מדעיים והפך לנושא מחקר נוסף של ארצות הברית בתחום הלוחמה בקשר לתפקוד שוק הניירות יקרי הערך. כפי שאתה יכול לראות, העלות היא המשאב הנפוץ ביותר שניתן להשתמש בו לארגון. בעסקים, פרוטות הן גורם מפתח להצלחה. זהו מאפיין אופייני של זרימות פרוטה להפקדה בצורה של רצף מחזורי של תהליכי מצב. לא קל לראות את הפרוטה זורמת לכך, שכן זה לחתוך את עלות תשלום הכסף, בגלל תהליך ההון שעובר את השלבים הראשונים של העבודה והפעילות הפיננסית. יחד עם זאת, מעגל תזרימי הפרוטות יתמוך במחזור הוצאות המדינה בארגון, החשוב במיוחד ליצירת מנגנון יעיל לניהולן.

הגידול בתזרימי הפרוטות נובע מההכנסה הגולמית של הארגון, מה שיוצר שינוי מחשבתי והתארגנות מורחבת. בתהליך המחזור, ההון מועבר מצורת פרוטה לפרוטה, סחורה וחדש לפרוטה. שעת העור היא okremі חלקים של הבירה הם rebuyed רק בצורה. אין צורות אחרות של הון לתהליך המחזור, ואחדות כזו של כל צורות ההון מעידה על המשכיות תהליך היוגה.

ניתן לסווג את הפלטה למטרות זרמים של פני לפי סימנים אלה או אחרים:

- לכיוון התנועה, הם רואים זרימות פרוטה חיוביות ושליליות.

תזרים חיובי פירושו תזרים מזומנים, או גאות (הזרמת מזומנים - CIF), אגורה קושטיב, ושלילי - תשלום, או זרם (הזרמת מזומנים - COF);

- שקע בדרך החישוב, אתה יכול לראות ברוטו (היצע של כל התשלומים והתשלומים) וזרימות פרוטה טהורות.

פורמלית, ניתן להקצות את ערך תזרים האגורות נטו כהפרש בין סכום כל תשלומי האגורה, או התזרים, התשלום הזה, או התזרים, לתקופה;

- עבור זרימה ישירה של פרוטה koshtіv זורמים מחולקים כניסות ויציאות. זרימת אגורה כניסה (גאות) מתאפיינת בהיצע הכסף לתקופת השירה, וסוף השבוע - בהיצע התשלומים לתקופה;

- עודף vіd obsyagіv nadhodzhen ו vtrachannya koshіv rozryznyayut עודף, זרימת פרוטה חסרה ואופטימלית.

רוב תזרימי הפרוטות מסווגים לפי סוגי פעילות המדינה (טבלה 1).

טבלה 1 - מחסן תזרימי אגורות לפי סוגי פעילות:

|

גאות פרוטה |

סוג של פעילות |

שטר פרוטה |

|

ויטורג למכירה.תשלום מראש לרוכשיםהחזר חובות |

תשלום עובדים שכיריםתשלום שכר.החזר כספי לכספים תקציביים.תשלומים לתשלום.תשלום ריבית על הלוואה |

||

Viruchka על מכירת נכסים לא שוטפים.תרומה כספית של Nadkhodzhennya.סיבוב עמדות טרום-מכה.דיבידנדים ו vіdsotki עבור השקעות פיננסיות |

הַשׁקָעָה |

העברת נכסים לא שוטפים.השקעה כספית.עמדות Nadannya dovogostrokovykh |

|

|

Nadkhodzhennya vіd emisії tsіnnih paperіv. דובגוסטרוקובי עמדות והלוואות. עמדות קו קצר וזיכויים. Tsіl'ove finansuvannya |

כַּספִּי |

פדיון אגרות חוב ופדיון מניות.עמדת החזר וזיכוי.תשלום דיבידנדים לפקידי הארגון |

הסיווג הנבדק מאפשר לכוון את ההופעה, הניתוח והתכנון של תזרימי אגורות מסוגים שונים לעסקים.

1.3 רגולציה רגולטורית של פרוטות

במשך כל השעה, רוסיה פיתחה רשמית מושג אחד של ויסות המראה והבהירות. המחלקה למתודולוגיה של טופס חשבונאות ודירוג של משרד האוצר של הפדרציה הרוסית פיתחה מערכת של רגולציה נורמטיבית של טופס חשבונאות ברוסיה.

טבלה 2 - מערכת הרגולציה של טופס החשבונאות ברוסיה:

|

מסמכים |

ארגונים, כיצד לקבל מסמכים |

||

|

אני rіven - המחוקק |

חוקים פדרליים, גזירות, גזירות |

האסיפה הפדרלית, נשיא הפדרציה הרוסית, מסדר הפדרציה הרוסית |

|

|

II riven - נורמטיבי |

תקנות (תקנים) של טופס חשבונאות |

משרד האוצר של הפדרציה הרוסית, הבנק המרכזי של הפדרציה הרוסית |

|

|

III rіven - מתודי |

מעשים נורמטיביים (inshі, nizh תקנות), הצהרות מתודיות |

משרד האוצר של הפדרציה הרוסית, סוכנויות פדרליות של הממשלה המנצחת, חברות ייעוץ |

|

|

IV rіven - ארגוני |

תיעוד ארגוני והסדר (מנדט, הזמנה) במסגרת מדיניות oblіkovoї של נושא ממשלת המדינה |

ארגונים, חברות ייעוץ |

חקיקה של הרמה הראשונה לנקום את הנורמות-עקרונות, שלגביהן יחולו שינויים במעשים נורמטיביים של שווים אחרים, וכן כללי התנהגות הכרחיים, מוגדרים בבירור בארגון עבודת החשבונאות והכנת הרישומים החשבונאיים, לשקר עד חָדָשׁ:

- הקוד האזרחי של הפדרציה הרוסית;

- החוק הפדרלי "על טופס חשבונאות" ואחרים.

החוק הפדרלי "על טופס החשבונאות" כדי לנקום את ההבנה הבסיסית של טופס החשבונאות, מטרותיו והמשימות העיקריות; עזרה להופעה חשבונאית; מסדיר את המחסן, הכתובות, התנאים והפרסום של רישומי חשבונות. הוכרז החוק הפדרלי החדש מ-6 בדצמבר 2011 מס' 402-FZ "על טופס החשבונאות". מסמך זה נחתם ופורסם באופן רשמי, אך מאוחר יותר, רק מאוחר יותר, ב-1 בספטמבר 2013. במסגרת החוק החדש תתקיים פירוט של התקנים המסדירים את התנהלות החשבונאות. סטנדרטים מסוימים יהיו פדרליים, אחרים - galuzevimi, ואחרים obov'yazkovі zastosuvannya.

בקישור עם ה-cym, מערכת הרגולציה הרגולטורית מורכבת מ:

- 1 סטנדרטים פדרליים מרובים;

- 2 תקני Galuzevі rіven;

- 4 שנים לתקנים של הנושא הכלכלי.

סטנדרטים פדרליים לקביעת כללים אחידים לכל הגאליות, למשל, תוכנית רכונקיב, מחסן של כוכבים שנותרו וראשונים במהלך ארגון מחדש, דרך פשוטה של הנהלת חשבונות ועוד.

הסטנדרטים של Galuzev מסתגלים כללים גלובלייםלמוזרויות של הפעילות הכלכלית של אוכרמיה.

להרחיב את הסטנדרטים של משרד האוצר של רוסיה, ולפתח ארגוני רגולציה עצמית של יזמים, רואי חשבון ואיגודים אחרים של אנשים המעורבים בפיתוח חשבונאות. פרויקטים מכולם סטנדרטים פדרלייםיהיה obov'yazkovo פורסם ו vіdkritі לדיון ציבורי. התקופה לדיון כזה היא לפחות שלושה חודשים לאחר פרסום הפרויקט. מפיצי הפרויקט יתוגמלו בכבוד, הם ישלימו את הפרויקט והסטנדרט הבא יזכה לשבחים.

מסמכים ברמה אחרת מוכרים להיווצרות הטרמינולוגיה העיקרית של מערכת הרגולציה הרגולטורית של טופס החשבונאות וחשיפת עקרונות וכללים ליצירת מידע מלא ומהימן, כמו גם אובייקטים ספציפיים של טופס החשבונאות והגשתו של מידע לתיעוד החשבונאי.

מסמכים מהרמה השלישית מוכנים ומאושרים על ידי גופים פדרליים, איגודים קהילתיים רואי חשבון מקצועיים, משרדים ומחלקות על בסיס פיתוח מסמכים של המדינות הראשונה ואחרות. המסמכים של שווה זה עשויים להיות ממליצים, roz'yasnyuvalnyy ומבהירים את טיבם של המסמכים המאה של השווים הגדולים יותר ולא אשמים בהתערבות איתם בדלפק. בעת מתן צדקתם של הנותרים, נדרש ה-obov'yazkovy להשלים את הנורמות של המסמכים של הראשון והשני השווה.

כל מגוון המסמכים הרגולטוריים כולל:

תוכנית חשבונאית לפעילות הפיננסית והממשלתית של הארגון והמלצות מתודולוגיות עבור יוגו zastosuvannya;

הערות מתודיות, וכן מסמכים אחרים בעלי אופי דומה, שאינם צריכים להיות בעלי אופי רעיוני, ואי אפשר להביא את הצחנה הזו לפני מסמכים בעלי רגולציה שווה יותר.

מסמכים מהרמה הרביעית מוקשחים על ידי נפח, והם נוצרים על ידי שירותי חשבונאות, פיננסיים וכלכליים של הארגון.

המסמכים הנורמטיביים העיקריים המסדירים את הצורה החשבונאית של חשבונות, є:

תקנות על טופס החשבונאות "Oblіkova politika organіzatsії" PBO 1/2008 (אושרה בהוראת משרד האוצר מיום 6.6.2008 נ 106נ);

תקנות על ניהול חשבונאות וחינוך חשבונאי בפדרציה הרוסית, שאושרו בצו של משרד האוצר של רוסיה מיום 29 באפריל 1998. N 34n;

תקנות על טופס החשבונאות "Obl_k osnovny zasobіv" PBO 6/01, שאושרו בהוראת משרד האוצר של רוסיה מיום 30 בפברואר 2001. N 26n;

תקנות על טופס החשבונאות "Obl_k materialno-virobnicheskikh zaporіv" PBO 5/01, שאושרו בצו של משרד האוצר של רוסיה מיום 09 chervnya 2001. N 44n;

תקנות על טופס החשבונאות "הכנסה של הארגון" PBU 9/99, שאושרו בהוראת משרד האוצר של רוסיה ב-6 בינואר 1999 N 32n;

תקנות על טופס החשבונאות של "Vitrati organizatsii" PBO 10/99, שאושרו בהוראת משרד האוצר של רוסיה מיום 6 בינואר 1999 N 33n;

תקנות על טופס החשבונאות "המראה של נכסים ויבולים, שמגווןם מתבטא במטבע חוץ" PBO 3/2006, שאושר בהוראת משרד האוצר של רוסיה בסתירת 27 עלים, 2006. N 154n. Vіdpovіdno עד עמ' 14 PBO 3/2006 "שער חליפין הקשור להיווצרות ההון הסטטוטורי (מאוחסן) של הארגון, pіdlyagaє vіdnesennia להון הנוסף";