Курсова робота: Фінансові ресурси та кошти організації. Виручка від продажу необоротних активів. Список використаної літератури

КУРСОВА РОБОТА

ФІНАНСОВІ РЕСУРСИ ТА ГРОШОВІ ЗАСОБИ ОРГАНІЗАЦІЇ

Реферат

Курсова робота містить 55 сторінок, 5 малюнків, 5 таблиць, 6 формул, 35 використаних джерел, 2 додатки.

Фінансові ресурси, грошові кошти, статутний капітал, виручка, прибуток, залучені кошти, позиковий капітал, бухгалтерський баланс.

Об'єктом дослідження є фінансові ресурси та кошти підприємства, на прикладі ВАТ «Чебоксарський агрегатний завод».

Ціль курсової роботи- Розгляд теоретичних засадфінансових ресурсів та коштів організації, вивчення механізму їх формування та використання та на основі цього визначення напрямків удосконалення формування та використання фінансових ресурсів та грошових коштів організації.

Методи дослідження: економіко-статистичний, аналітичний, використані статті В.І. Глазунова, О.А. Александрова, В.Г. Дронова.

В результаті дослідження розглянуто теоретичні основи фінансових ресурсів та коштів організації, проведено аналіз ефективності формування та використання фінансових ресурсів підприємства, запропоновано шляхи вдосконалення механізму формування та використання фінансових ресурсів та коштів організації.

Ступінь застосування – часткова.

Область застосування – у процесі вивчення курсу «Фінанси організацій»

Вступ

1 Теоретичні основи фінансових ресурсів та грошових

коштів організації

1.1 Загальна характеристиката джерела формування фінансових

ресурсів організації у сучасних умовах

1.2 Особливості коштів організації та його роль

виробничої діяльності

1.3 Основні напрями використання фінансових ресурсів

та коштів організації

2 Аналіз формування та використання фінансових ресурсів та

коштів ВАТ «Чебоксарський агрегатний завод»

2.1 Формування фінансових ресурсів для підприємства

коштів на підприємстві

3 Оцінка ефективності механізму формування та використання

фінансових ресурсів та коштів в організації. Основні напрямки вдосконалення системи формування

та використання фінансових ресурсів та грошових коштів організації

Вітчизняний та зарубіжний досвід у підвищенні ефективності використання фінансових ресурсів на підприємстві

Можливості ефективного використання фінансових ресурсів

на підприємстві

Висновок

Список використаної літератури

Додаток А

Додаток Б

Вступ

Основною ланкою економіки в ринкових умовах господарювання є підприємства, які виступають у ролі суб'єктів господарювання. Для здійснення господарської діяльності, отримання доходів та накопичень вони використовують певні види ресурсів: матеріальні, трудові, фінансові, а також кошти.

Тобто в умовах ринкових відносин підприємство є соціально-виробничий організм, що самоорганізується і самовідтворюється, автономний центр виробничих, господарських і соціальних рішень. Підприємства – це відокремлені економічні структури, ефективна робота яких значно впливає на економічний стан нашої країни.

Економіка будь-якої країни є єдиним комплексом взаємозалежних галузей. Перехід до ринку веде за собою докорінні зміни у формах господарювання, відносинах між власниками, організаторами виробництва та найманими працівниками. Розвиток ринкових відносин у Росії успіх проведених країни економічних перетворень великою мірою залежить стану і функціонування фінансів підприємств – основи національної економіки. Це зумовлено тим, що саме у сфері фінансів підприємств створюється національний дохід, який є джерелом формування фінансових ресурсів економічних суб'єктів. Ось чому сьогодні як ніколи важливо добре знати природу фінансів, глибоко розумітися на умовах їх функціонування, бачити способи найбільш повного їх використання на користь ефективного розвитку суспільного виробництва.

Фінансові ресурси, будучи частиною фінансової систем Росії, надають значний вплив на виробничо-господарську діяльність ринкових суб'єктів. Наявність у достатньому обсязі фінансових ресурсів, їх ефективне використання визначають хороше фінансове становище підприємства платоспроможність, фінансову стійкість. У зв'язку з цим найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів та найефективніше їх використання з метою підвищення ефективності роботи підприємства в цілому.

Фінансові ресурси – основний, вихідний чинник фінансового виробництва, що багато в чому характеризує потенційні можливості суб'єкта господарювання та служить одночасно показником ефективності реалізованих рішень та стійкості його діяльності.

Метою моєї курсової роботи є розгляд теоретичних основ фінансових ресурсів та коштів організації, вивчення механізму їх формування та використання та на основі цього визначення напрямків удосконалення формування та використання фінансових ресурсів та коштів організації. Для цього необхідно вирішити такі завдання:

1) вивчити теоретичні основи фінансових ресурсів та коштів організації;

2) проаналізувати формування та використання фінансових ресурсів та коштів організації;

3) визначити напрями підвищення ефективності використання фінансових ресурсів та коштів організації.

Об'єктом дослідження є виробниче підприємство ВАТ «Чебоксарський агрегатний завод».

Предмет дослідження – формування та використання фінансових ресурсів та коштів організації.

Методологічну та теоретичну основу дослідження становлять роботи вітчизняних учених, економістів із проблем фінансових ресурсів та фінансів.

1. Теоретичні основи фінансових ресурсів та грошових коштів

організації

1.1 Загальна характеристика та джерела формування фінансових ресурсів організації в сучасних умовах

У сучасних умовах характерне посилення ролі фінансів у функціонуванні підприємств у системі господарювання. Підприємства для провадження господарської діяльності, отримання доходів та накопичень використовують певні види ресурсів: матеріальні, трудові, фінансові, а також кошти. Серед названих економічних категорій найскладнішою є категорія «фінансові ресурси». Про сутність цієї категорії загальноприйнятої точки зору серед учених-економістів досі немає. Проте багато хто з економістів вважає, що «фінансові ресурси» - це кошти, що є у розпорядженні підприємств.

Проте кошти - це самостійна економічна категорія. У їхнє поняття вкладаються кошти підприємств, що знаходяться на рахунках в установах банків, у касах і т.д. Враховуються вони на активних рахунках бухобліку підприємств та відображаються в активі їхнього балансу.

Фінансові ж ресурси - це джерела коштів підприємств, спрямовані формування їх активів. Ці джерела бувають власні, позикові та залучені. Відображаються вони у відповідних розділах пасиву балансу.

Поняття фінансові ресурси було введено вперше під час складання першого п'ятирічного плану СРСР, до складу якого входив баланс фінансових ресурсів.

На думку П.І. Вахріна фінансові ресурси підприємства – це грошові доходи та надходження, що знаходяться у розпорядженні суб'єкта господарювання та призначені для виконання фінансових зобов'язань підприємства, фінансування поточних витрат та витрат, пов'язаних з розширенням виробництва, а також для економічного стимулювання працівників підприємства.

П.А. Левчаєв під фінансовими ресурсами розуміє поточні та потенційно можливі кошти, які за необхідності можуть бути використані як знаки вартості, що розподіляється, тобто. готівкова, безготівкова форма грошей, цінні папери та ін.

З іншого боку, П.А. Левчаєв рекомендує розрізняти фінансові ресурси та кошти. Фінансовими коштами називаються кошти, які негайно можна використовувати підприємством як знаки вартості, що характеризують її рух. Фінансові ресурси – більш ємне поняття, що включає поряд із фінансовими коштами (для забезпечення поточної діяльності) та потенційно можливі, які можуть бути отримані за потреби. Це положення виходить з того, що діяльність підприємства не обмежується поточним часом і може бути спланована на перспективу.

Фінансові ресурси є економічною основою організації торгової діяльності за принципами самофінансування. Отже, найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів та поліпшення їх використання з метою підвищення ефективності роботи підприємства загалом.

Формування фінансових ресурсів складає двох рівнях: в масштабах країни та кожному підприємстві. Джерелом формування фінансових ресурсів на загальнодержавному рівні є національний дохід.

Структура фінансових ресурсів визначається джерелами надходження, що представлено на рис.1.1. Докладніше зупинимося на фінансових ресурсах організації. Джерелами утворення фінансових ресурсів підприємства є:

а) власні та прирівняні до них кошти (прибуток, амортизаційні відрахування, виручка від реалізації майна, стійкі пасиви);

б) ресурси, мобілізовані фінансовому ринку;

в) надходження коштів від фінансово-банківської системи в порядку перерозподілу (страхові відшкодування; надходження від концернів, асоціацій, галузевих структур; пайові внески; дивіденди та відсотки за цінними паперами; бюджетні субсидії).

Малюнок 1.1 – Структура фінансових ресурсів підприємства.

Формування фінансових ресурсів проводиться у процесі створення підприємств та реалізації їх фінансових відносин при здійсненні господарсько- фінансової діяльності.

Під час створення підприємств джерела формування фінансових ресурсів залежить від форми власності, основі якої створюється підприємство. Так, при створенні державних підприємств фінансові ресурси формуються за рахунок бюджету, коштів вищих органів управління, коштів інших аналогічних підприємств при їх реорганізації та ін. фізичних осібі т.д. Всі ці внески (кошти) є статутний (початковий) капітал і акумулюються у статутному фонді створеного підприємства.

Отже, статутний капітал – це зафіксована в установчих документах загальна вартість активів, що є внесками власників у капітал підприємства. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди та оборотні активи підприємств. Його величина, як правило, не зазнає змін протягом року в організаціях, що не змінили своєї форми власності, точний розмірвизначається установчими документами та статутом організації.

У процесі подальшої роботи фінансові ресурси підприємств можуть поповнюватися за рахунок додатково створюваних власних джерел, залучених та позикових коштів. При цьому до складу власних фінансових ресурсів, що додатково формуються, включають: резервний капітал, додатковий капітал, нерозподілений прибуток, цільове фінансування.

p align="justify"> Резервний капітал - це зарезервована частина власного капіталу організації, призначена для внутрішнього страхування її господарської діяльності. Він створюється відповідно до чинного законодавства чи установчих документів. Резервний капітал створюється як гарантія можливостей фінансування безперебійної роботи організації та дотримання інтересів третіх осіб за умов несприятливої ринкової кон'юнктури.

Додатковий капітал - сума дооцінки необоротних активів внаслідок приросту вартості необоротних активів внаслідок їхньої переоцінки; емісійний прибуток, тобто. сума перевищення продажної вартості акцій над номінальною вартістю акцій від додаткової їхньої емісії. Додатковий капітал може бути використаний збільшення статутного капіталу, погашення балансового збитку за звітний рік, і навіть інші цели.

Нерозподілений прибуток – чистий прибуток, не розподілений у вигляді дивідендів між засновниками та не використаний на споживання власниками та персоналом. Сума нерозподіленого прибутку свідчить про можливості для самофінансування.

Цільове фінансування - сума цільових надходжень, отриманих із бюджету.

Отже, статутний капітал та додатково формовані у процесі роботи підприємства власні джерела фінансування утворюють його власний капітал, тобто. це різниця між сукупними активами організації та її зобов'язаннями. Власні фінансові ресурси включають прибуток, що залишається в розпорядженні організації та амортизаційні відрахування.

Значні фінансові ресурси можна мобілізувати на фінансовому ринку. Формами їх мобілізації може бути: продаж акцій, облігацій та інших видів цінних паперів, і навіть кредитні інвестиції.

До коштів, що надходять від фінансово-банківської системи у порядку перерозподілу, належать страхові відшкодування; надходження від концернів, асоціацій, галузевих структур; пайові внески; дивіденди та відсотки за цінними паперами; бюджетні субсидії.

Крім власного капіталу, фінансові ресурси підприємств формуються за рахунок залучених та позикових джерел.

До складу залучених фінансових ресурсів включають кредиторську заборгованість за товари, роботи, послуги, а також усі види поточних зобов'язань підприємства за розрахунками:

Сума авансів, отриманих від юридичних та фізичних осіб у рахунок наступних поставок продукції, виконання робіт, надання послуг;

Сума заборгованості підприємства з усіх видів платежів до бюджету, включаючи податки, які утримуються з доходів працівників;

Заборгованість із внесків у позабюджетні фонди;

Заборгованість підприємства з виплати дивідендів його засновникам;

Сума векселів, які видало підприємство постачальникам, підрядникам у рахунок забезпечення постачання продукції, виконання робіт, надання послуг тощо.

До складу позикових фінансових ресурсів входять довгострокові та короткострокові кредити банків, а також інші довгострокові фінансові зобов'язання, пов'язані із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки та ін.

Ще однією формою залучення позикових коштів є лізинг. Лізинг - це операції з розміщення рухомого та нерухомого майна, яке спеціально закуповується лізинговою фірмою, залишається у її власності, але віддається в оренду підприємцям.

Власний, позиковий та залучений капітал, який формує, з одного боку, фінансові ресурси підприємства та бере участь у фінансуванні їх активів, з іншого боку, він є зобов'язаннями (довгострокові та короткострокові) перед конкретними власниками - державою, юридичними та фізичними особами.

Склад та структура джерел формування фінансових ресурсів не є раз і назавжди постійною величиною. Вони залежать від стану економіки підприємств, особливостей формування запасів та витрат і можуть змінюватись у часі.

Отже, склад фінансових ресурсів, їх обсяги залежать від виду та розміру підприємства, роду його діяльності, обсягу виробництва. При цьому обсяг фінансових ресурсів тісно пов'язаний із обсягом виробництва, ефективною роботою підприємства. Чим більший обсяг виробництва та вища ефективність роботи підприємства, тим більша величина власних фінансових ресурсів, і навпаки.

1.2 Особливості коштів організації та їх роль

виробничої діяльності

Кошти - найбільш ліквідна частина поточних активів - є складовою оборотного капіталу. Кошти - це самостійна економічна категорія. Враховуються вони на активних рахунках бухобліку підприємств та відображаються в активі їхнього балансу. До коштів відносяться гроші в касі, на розрахункових, поточних, валютних і депозитних рахунках.

Усі підприємства, здійснюючи виробничу та господарську діяльність, вступають у взаємовідносини з іншими підприємствами, організаціями, установами, працівниками підприємства та окремими особами. Ці взаємовідносини ґрунтуються на різних грошових розрахунках у процесі заготівлі, виробництва та реалізації продукції, робіт чи послуг.

У підприємств виникають зобов'язання перед постачальниками за отримані від них товарно-матеріальні цінності, виконані роботи, перед державним бюджетом з податкових та неподаткових платежів, перед своїми робітниками та службовцями із заробітної плати та інші. З іншого боку, самі підприємства висувають вимоги до покупців, замовників про оплату відвантаженої ним продукції, наданих послуг для відшкодування вироблених витрат та отримання прибутку.

Підприємства, установи та організації зберігають свої кошти на рахунках банку і витрачають їх, зазвичай, шляхом безготівкових розрахунків. Однак на практиці виникає необхідність у розрахунках готівкою, наприклад при виплаті заробітної плати, стипендій, премій, авансів на відрядження, господарські та інші витрати. Таким чином, на касира покладається величезна відповідальність за дотримання порядку розрахунків готівкою.

Охарактеризуємо склад коштів:

1) каса підприємства. Готівкові кошти як і основний, і іноземній валюті, цінних паперів і фінансові документи, що зберігаються безпосередньо для підприємства становлять касу підприємства. У світовій практиці прийнято, що каса повинна забезпечувати поточні потреби підприємства в готівці (видача зарплати, коштів на витрати на відрядження і т.д.), а основна маса коштів і прирівняних до них активів прийнято зберігати в банку на розрахунковому рахунку. Зберігання великих коштів у касі підприємства вважається ризиковим у порівнянні з банком, тому від фінансового менеджера потрібно вироблення такої фінансової політики, за якої в касі знаходилася б мінімально необхідна сума потреб підприємства на поточний день. Розмір цієї суми часто є різним для різних підприємств. Не можна виробити певного критерію, який допоміг зробити висновок про достатність чи недостатність коштів у касі підприємства. Найчастіше підприємства неспроможна спланувати ефективну тактику своїх дій. У кращому разі у фінансового менеджера є можливість загалом прогнозувати грошові потоки підприємств, але аж ніяк не наявність коштів у касі.

Виходячи з цього, у касі підприємства нерідко перебувають суми, що перевищують необхідний підприємства розмір середньоденного залишку коштів. Часто підприємства йдуть на цей крок, щоб підтримати свою ліквідність на даний момент, сплатити низку зобов'язань. Отже, велика сума готівки в касі пояснюється такими факторами:

У разі настання непередбачених подій, які за нинішнього стану економіки країни та політики держави в цій галузі цілком ймовірні, значної суми грошей;

Застрахуватися від ризику неплатежів банку, який обслуговує розрахунковий рахунок підприємства через відсутність готівкових коштів у банку;

Не менш важливим у діяльності підприємств, а особливо торгових підприємств є диференціація цін на товари та послуги в залежності від виду платежів у готівковій або безготівковій формі. Це своє чергу змушує підприємства застосовувати менш ефективну, і менш затратну форму розрахунків у готівковій формі, причому нерідко в обхід законів.

2) розрахунковий рахунок. Розрахункові рахунки відкриваються підприємствам, які є юридичними особамита мають самостійний баланс. Порядок відкриття розрахункового рахунку регламентований інструкцією, відповідно до якої кожному підприємству може бути відкритий лише один розрахунковий рахунок в одному з банків на його вибір.

На розрахунковому рахунку зосереджуються вільні кошти та надходження за реалізовану продукцію, виконані роботи та послуги, короткострокові та довгострокові позички, що отримуються від банку, та інші зарахування. З розрахункового рахунку робляться майже всі платежі підприємства: оплата постачальникам за матеріали, погашення заборгованості бюджету, соцстраху, отримання грошей до каси для видачі заробітної плати, матеріальної допомоги, премій тощо. Видача грошей, і навіть безготівкові перерахування з цього рахунку банком здійснюються, зазвичай, виходячи з наказу підприємства - власника розрахункового рахунки чи з його згоди (акцепту).

У Росії у зв'язку з нестабільністю банківської системи та критичним станом філій банків існує великий ризик неплатежів з розрахункового рахунку саме з вини банку. Тому підприємства вважають за краще розрахункові рахунки готівкову форму зберігання, оскільки часто, незважаючи на те, що на розрахунковому рахунку підприємства є гроші, а банк отримав вказівки про їх переказ, до адресата вони не дійшли. У випадку з контрагентами-підприємствами це призводить до зависання дебіторської заборгованості, і можлива його відмова від подальших поставок, а у випадку з державними бюджетними та позабюджетними фондами призводить до накладення всіляких штрафів і пені, які за суворості цього законодавства нерідко в кілька разів перевищують суму платежу. .

3) валютний рахунок. Операції з іноземною валютою можуть здійснювати будь-які підприємства. З цією метою необхідно відкрити в банку, що має дозвіл (ліцензію) від ЦБ Росії на здійснення операцій в іноземній валюті, поточний валютний рахунок. Банки, які мають ліцензію, називаються уповноваженими банками.

Працюючи за договорами-контрактами, укладеними російськими підприємствами - учасниками зовнішньоекономічної діяльності, оплата яких провадиться в іноземній валюті, підприємства зобов'язані 75% виручки продавати на валютному ринку через уповноважені банки протягом 14 днів з дня її зарахування. Ця особливість вимагає початкового відображення всієї суми виручки, що надійшла в іноземній валюті на транзитний рахунок. Банк повідомляє клієнта про зараховані суми з метою своєчасного отримання від нього документа про продаж та зарахування інвалютних коштів на поточний рахунок. Якщо розпорядження від підприємства про продаж інвалюти не отримано, банк може проводити її самостійно.

4) депозит. Коли потреби у грошових коштах у підприємства в Наразіне існує, або ж їх сума не відповідає цільовому призначенню цих коштів і підприємство вважає за необхідне накопичувати певну суму грошей (фонди накопичення, амортизаційні відрахування тощо), підприємство нерідко обирає таку форму як депозит, який забезпечує як високий рівень ліквідності коштів , і дохід ними. За рахунок цього підприємства може тримати у себе гроші під рукою в той же час, не маючи значних втрат, не вкладаючи ці гроші у виробництво.

5) цінних паперів. До коштів підприємства ставляться також ліквідні цінних паперів, що у касі підприємства чи депозитарії банку. Функція, що виконується цінними паперами аналогічна функції депозиту, проте має низку істотних відмінностей за способом їхнього обігу, ступенем ліквідності та прибутковості. Так, наприклад, достроково вилучаючи кошти з депозиту підприємство може втратити частину відсотків, тоді як, реалізуючи цінних паперів воно залежно від кон'юнктури ринку може навіть виграти. Цінні папери можна поділити на такі види: власні цінні папери підприємства, державні цінні папери, цінні папери суб'єктів федерації та місцевих органів влади, акції та облігації інших підприємств, векселі та інші платіжні зобов'язання.

Метою бухгалтерського облікуФінансових коштів є контроль за дотриманням касової та розрахункової дисципліни, правильністю та ефективністю використання коштів і кредитів, забезпечення безпеки готівки та документів у касі.

З цієї мети випливають такі основні завдання обліку та контролю коштів:

Перевірка правильності документального оформлення та законності операцій з грошима, своєчасне та повне відображення їх в обліку;

Забезпечення своєчасності та правильності розрахунків за всіма видами платежів, виявлення дебіторської та кредиторської заборгованостей, коштів у розрахунках в іноземній валюті;

Своєчасне виявлення результатів інвентаризації коштів, документів та розрахунків, забезпечення стягнення дебіторської та погашення кредиторської заборгованості у встановлені строки;

Забезпечення безпеки коштів, документів у касі, безперебійне задоволення готівкою всіх невідкладних потреб підприємства;

Пошук можливості найбільш раціонального вкладення вільних коштів як джерела фінансових інвестицій, що приносять дохід.

Вибираючи між готівкою та цінними паперами, фінансовий менеджер вирішує завдання, подібне до тієї, яку вирішує менеджер з виробництва. Завжди існують переваги, пов'язані зі створенням великого запасу коштів, - вони дозволяють скоротити ризик виснаження готівки та дають змогу задовольнити вимогу сплатити тариф раніше за встановлений законом термін. З іншого боку, витрати зберігання тимчасово вільних, невикористовуваних коштів набагато вищі, ніж витрати, пов'язані з короткостроковим вкладенням грошей у цінні папери (зокрема, їх можна умовно прийняти у розмірі неотриманого прибутку за можливого короткострокового інвестування). Таким чином, фінансовому менеджеру необхідно вирішити питання щодо оптимального запасу готівки.

Наявність підприємства грошових коштів нерідко пов'язується з тим, чи є його діяльність прибутковою чи ні. Однак такий зв'язок не завжди очевидний. Підприємство може бути прибутковим за даними бухгалтерського обліку та одночасно відчувати значні труднощі в оборотних коштах, які в кінцевому підсумку можуть викликати не тільки соціально-економічну напруженість у взаєминах з контрагентами, фінансовими органами, працівниками, а й зрештою призвести до банкрутства.

Отже, збільшення коштів, правильне використання, контроль за безпекою - найважливіше завдання бухгалтерії. Від успішності її вирішення багато в чому залежить платоспроможність підприємства, своєчасність виплати заробітної плати його персоналу, розрахунків із замовниками та ін.

1.3 Основні напрямки використання фінансових ресурсів та коштів організації

Оскільки основним завданням організації є максимальне вилучення прибутку, в основному для комерційної організації, постійно виникає проблема вибору напряму використання фінансових ресурсів: вкладення з метою розширення основної діяльності або вкладення інших активів. Як відомо, економічне значення прибутку пов'язане з отриманням результату від вкладень у найбільш прибуткові активи.

Використання фінансових ресурсів здійснюється підприємством за багатьма напрямами, головними з яких є:

Платежі органам фінансово-банківської системи, зумовлені виконанням фінансових зобов'язань. Сюди відносяться; податкові платежі до бюджету, сплата відсотків банкам за користування кредитами, погашення раніше взятих позичок, страхові платежі тощо;

Інвестування власних коштів у капітальні витрати (реінвестування), пов'язане з розширенням виробництва та технічним його оновленням, переходом на нові прогресивні технології, використання “ноу-хау” тощо;

Інвестування фінансових ресурсів у цінні папери, що купуються на ринку: акції та облігації інших фірм, зазвичай тісно пов'язаних кооперативними поставками з даним підприємством, державні позики тощо;

Напрям фінансових ресурсів на освіту грошових фондів заохочувального та соціального характеру;

використання фінансових ресурсів на благодійні цілі, спонсорство тощо;

розподіл прибутку між власниками організації;

Стимулювання працівників організації та підтримка членів їхніх сімей тощо.

Якщо стратегія підприємства пов'язана із збереженням та розширенням його позиції на ринку, то необхідні капітальні вкладення (інвестиції в основні фонди (капітал)). Капітальні вкладення - це одне з найважливіших напряміввикористання фінансових ресурсів організації. У російських умовах дуже актуально збільшення обсягів капітальних вкладень у зв'язку з необхідністю оновлення устаткування, впровадження ресурсозберігаючих технологій та інших інновацій, оскільки відсоток як морального, а й фізичного зносу устаткування дуже великий.

Інвестиції в основні фонди, наприклад, комерційної організації здійснюються за рахунок таких джерел: амортизації, прибутку, довгострокових банківських кредитів, бюджетних кредитів та інвестицій, надходжень від розміщення на фінансовому ринку акцій, надходжень від розміщення довгострокових цінних паперів.

Крім розширеного відтворення основних фондів частина прибутку організації може бути спрямована на розширення оборотних фондів – закупівлю додаткової сировини, матеріалів. Для цієї мети можуть також залучатись короткострокові банківські кредити, використовуватись кошти, що надходять впорядок перерозподілу від основної («материнської») компанії, тощо.

Велике значення у розвиток бізнесу має участь організації у наукових дослідженнях. Досвід зарубіжних країнпоказує, що організації, які здійснюють інновації, менш схильні до ризику банкрутства і забезпечують високий рівень рентабельності. Отже, частина прибутку, а також кошти, що надійшли у порядку цільового фінансування (наприклад, бюджетні кошти), можуть бути призначені для здійснення науково-дослідних та дослідно-конструкторських робіт (НДДКР).

Для подальших накопичень, наприклад, комерційна організація може здійснювати вкладення у власне виробництво, а й у інші активи. Такими активами може бути частки у статутних капіталах інших організацій (зокрема акції інших емітентів); боргові цінні папери (облігації, векселі, у тому числі державні та муніципальні цінні папери); банківські депозити; передача коштів іншим організаціям з урахуванням договорів позики; придбання майна подальшої передачі їх у лізинг та інших. Названі вкладення може бути різними за термінами: від кількох годин (такі послуги пропонують банки для короткострокових вкладень) до кількох років. Основними принципами розміщення тимчасово вільних фінансових ресурсів є ліквідність активів (вони у будь-який момент легко повинні перетворюватися на платіжні кошти) та диверсифікація (у ринкових умовах непередбачуваності вкладень тим більша ймовірність збереження коштів, чим більший набір активів, у які здійснюються вкладення).

Одна з основних відмінностей комерційних організацій від некомерційних полягає в тому, що отриманий прибуток комерційних організацій розподіляється між власниками цієї організації. Акціонерні товариства виплачують дивіденди власникам простих та привілейованих акцій; товариства, товариства з обмеженою відповідальністю розподіляють прибуток відповідно до частки участі у статутному капіталі. Прибуток унітарних підприємств, якщо власником не ухвалено інше рішення, може надходити у вигляді неподаткових доходів до бюджету. Розмір та регулярність виплат дивідендів за акціями та прирівняних до них платежів поряд з іншими факторами визначають інвестиційну привабливість комерційної організації.

Фінансові ресурси організації можуть бути джерелом витрат, пов'язаних із стимулюванням працівників та підтримкою членів їхніх сімей. За рахунок прибутку багато організацій в даний час не тільки виплачують премії працівникам, а й оплачують витрати на освіту, охорону здоров'я, послуги, пов'язані з оздоровленням, набувають житла; здійснюють доплати до державної допомоги на дітей; укладають договори добровільного медичного страхування працівників та членів їх сімей, додаткового пенсійного забезпечення.

Фінансове благополуччя підприємства великою мірою залежить від припливу коштів, які забезпечують покриття його зобов'язань. Відсутність мінімально-необхідного запасу коштів свідчить про фінансові труднощі. Надлишок коштів свідчить про те, що підприємство зазнає збитків, пов'язаних, по-перше, з інфляцією та знеціненням грошей і, по-друге, зі втраченою можливістю їх вигідного розміщення та отримання додаткового доходу.

Оскільки основна діяльність підприємства є основним джерелом прибутку, вона має і є основним джерелом коштів.

Грошова виручка від продукції в поточному періоді;

Погашення дебіторської заборгованості;

Надходження від продажу бартеру;

Аванси, отримані від покупців4

Продаж основних засобів та нематеріальних активів;

Короткострокові кредити та позики;

Довгострокові кредити та позики;

Надходження від емісії акцій;

Цільове фінансування.

Перелічені надходження коштів витрачаються за такими напрямами:

Платежі за рахунками постачальників та підрядників;

Виплата заробітної плати;

Відрахування до бюджету та позабюджетних фондів;

Сплата процентів за кредит;

відрахування на соціальну сферу;

Придбання основних засобів та нематеріальних активів;

Капітальні вклади;

Довгострокові фінансові вкладення;

Повернення короткострокових та довгострокових кредитів та позик;

Виплата дивідендів;

Погашення векселів.

Нині надзвичайно зростає як роль керівників підприємств, членів правлінь акціонерних компаній, а й фінансових служб, які грали другорядну роль умовах адміністративно-командних методів управління. Пошук фінансових джерел розвитку підприємства, напрямів найбільш ефективного інвестування фінансових ресурсів, операції з цінними паперами та інші питання фінансового менеджменту стають основними для фінансових служб підприємств в умовах ринкової економіки. Суть фінансового менеджменту полягає у такій організації управління фінансами з боку відповідних служб, яка дозволяє залучати додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх з найбільшим ефектом, здійснювати прибуткові операції на фінансовому ринку, купуючи та перепродуючи цінні папери. Досягнення успіху у сфері фінансового менеджменту багато в чому залежить від такої поведінки працівників фінансових служб, за якої головними стають ініціатива, пошук нетрадиційних рішень, масштабність операцій та виправданий ризик, ділова хватка.

Мобілізуючи кошти інших власників на покриття витрат свого підприємства, працівники фінансової служби передусім повинні мати чітке уявлення про цілі інвестування ресурсів і вже відповідно до них давати рекомендації щодо форм залучення коштів. Для покриття короткострокової та середньострокової потреби у коштах доцільно використовувати позички кредитних установ. При здійсненні великих капітальних вкладень у реконструкцію та розширення підприємства можна скористатися випуском цінних паперів; однак, подібна рекомендація може бути дана лише у тому випадку, якщо фінансисти ґрунтовно вивчили фінансовий ринок, проаналізували попит на різні видицінних паперів, врахували можливу зміну кон'юнктури і, зваживши все це, проте впевнені у порівняно швидкій та вигідній реалізації цінних паперів свого підприємства.

При простоті обліку грошових розрахунків і, зокрема, касових операційПроте багато практичних працівників допускають грубі порушення чинних правил обліку та розрахунків готівкою. Це часом обертається для підприємства значними фінансовими втратами у вигляді штрафних санкцій. Під час проведення перевірки ревізори контролюють дотримання підприємствами платіжної та договірної дисципліни, а також сприяють застосуванню найбільш доцільних форм розрахунків. Таким чином, бухгалтерія повинна виходити з принципу, що вміле використання грошей і коштів саме собою може приносити підприємству додатковий дохід.

Розглянувши теоретичні основи фінансових ресурсів та коштів організації, їх особливості, джерела формування та основні напрями використання, далі перейдемо до вивчення фінансового стану ВАТ «Чебоксарський агрегатний завод». Проведемо аналіз формування та використання фінансових ресурсів на підприємстві.

2 Аналіз формування та використання фінансових ресурсів та грошових коштів ВАТ «Чебоксарський агрегатний завод»

2.1 Формування фінансових ресурсів для підприємства

Оцінку формування та використання фінансових ресурсів проведемо на основі даних ВАТ «Чебоксарський агрегатний завод». Далі наведемо коротку характеристикуобраної організації.

ВАТ «Чебоксарський агрегатний завод» (ВАТ «ЧАЗ») є виробничим підприємством, яке випускає продукцію як промислового призначення, так і продукцію для споживчого ринку. ВАТ «Чебоксарський агрегатний завод» є одним із найбільших підприємств тракторобудівної галузі Росії, що лідирує у виробництві запасних частин до ходових систем тракторної техніки.

Велика частина продукції поставляється на складальні конвеєри провідних тракторобудівних, екскаваторних, моторобудівних і автомобілебудівних провідних підприємств Росії. Номенклатура виробів, що випускаються заводом, становить понад 6000 вид., у найближчому майбутньому передбачається вихід на якісно новий рівень, що дозволить збільшити обсяги виробництва підприємства та підвищити конкурентоспроможність його продукції. Основними видами діяльності є:виробництво машин та обладнання для видобутку корисних копалин, виробництво замків та петель, надання послуг з кування, пресування, виробництво інструменту, оптова торгівля іншими машинами, приладами, обладнанням загальнопромислового та соціального призначення.

Статутний капітал ВАТ «ЧАЗ» складається з номінальної вартості звичайних іменних акцій, придбаних акціонерами, і становить 618620 руб. Кількість розміщених акцій ВАТ «ЧАЗ» становить 618620 штук звичайних іменних бездокументарних акцій. Номінальна вартість кожної акції складає 1 руб.

Проведемо оцінку формування фінансових ресурсів підприємства на основі даних бухгалтерського балансу (Додаток А) та звіту про прибутки та збитки (Додаток Б). Фінансові ресурси ВАТ «ЧАЗ» формуються за рахунок власного та позикового капіталу. Одним з основних складових власного капіталу є первісний капітал, який формується із вкладів засновників підприємства та набуває форми статутного капіталу.

Статутний капітал і додатково формуються у процесі підприємства власні джерела фінансування утворюють його власний капітал, тобто. це різниця між сукупними активами організації та її зобов'язаннями. Докладніше розглянемо структуру джерел коштів (Таблиця 2.1).

Таблиця 2.1 - Склад та структура джерел коштів ВАТ «ЧАЗ» за 2005 - 2007 рр.., Тис. руб.

| Показник | Абсолютні величини, тис.р. | Відносні величини, % | ||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1. Власний капітал | 1266060 | 1509788 | 2805344 | 32,035 | 22,8393 | 53,284 |

| у тому числі: статутний капітал | 321 | 321 | 619 | 0,0081 | 0,00486 | 0,0118 |

| Додатковий капітал | 1044631 | 1044631 | 2084667 | 26,432 | 15,8027 | 39,596 |

| Резервний капітал | 80 | 80 | 80 | 0,002 | 0,00121 | 0,0015 |

| Нерозподілений прибуток (збиток) минулих років | 221028 | 165513 | 407846 | 5,5926 | 2,5038 | 7,7465 |

| 2.Позиковий капітал | 2686108 | 5100691 | 2459546 | 67,965 | 77,1607 | 46,716 |

| Довгострокові зобов'язання | 871767 | 1730324 | 763244 | 22,058 | 26,1755 | 14,497 |

| Короткострокові зобов'язання | 1814341 | 3370367 | 1696302 | 45,907 | 50,9852 | 32,219 |

| Баланс | 3952168 | 6610479 | 5264890 | 100 | 100 | 100 |

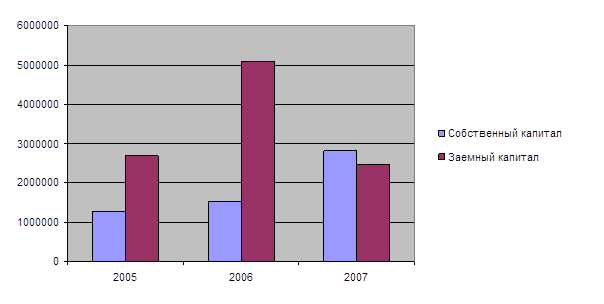

На кінець 2005 р. найбільшу питому вагу у структурі джерел займають позикові кошти (67,9%), короткострокові кошти займають більшу частину – 45,9% всіх коштів підприємства. Високе значення цього показника свідчить у тому, що оборотні кошти суб'єкти формують з допомогою позикових джерел. Подібна ситуація спостерігається і в 2006 р. Частка позикових джерел зросла до 77,2%, що говорить про кризу на підприємстві і не доводиться у такому разі розраховувати на власні кошти.

У 2007 р. становище змінилося. Розмір власних коштів перевищила величину позикових коштів. Це свідчить про підвищення самостійності підприємства. Наочно співвідношення позикового та власного капіталу представлено на малюнку 2.1.

Малюнок 2.1 – Співвідношення власного та позикового капіталу ВАТ «ЧАЗ» за 2005-2007 рр.

Довгострокові зобов'язання становлять 22%, тобто. 1814341 тис. руб., всіх коштів підприємства. Це свідчить про те, що підприємство матиме претензії кредиторів у довгостроковій перспективі. Цей показник зріс 2006 р. до 1730324 тис. крб.

У 2007 р. змінилася ситуація із кредитами. Частка короткострокової заборгованості зросла до 1696302 тис. крб., а довгострокова зменшилася до 763244 тис. крб. Це говорить про сильне здешевлення банківського кредиту, а також про зростання залежності підприємства від ситуації на ринку банківського кредитування, а також недостатність коштів для сплати постачальникам і підрядникам. Кредиторська заборгованість – це реальні борги фірми своїм контрагентам. Борги підприємства перед контрагентами - це доходи, що стосуються минулих періодів та витрати, що стосуються майбутніх періодів. Справді, наявність кредиторську заборгованість насправді означає факт отримання підприємством доходу як вливання коштів у його операції, у його бізнес. Проте кредиторська заборгованість вимагає погашення – майбутнього відтоку коштів. Тим більше, що короткострокова кредиторська заборгованість має бути виплачена за короткий час, що передбачає високі відсотки за кредит.

Отже, підприємство здійснює фінансування з допомогою позикових джерел коштів. Така ситуація негативно характеризує положення суб'єкта господарювання і свідчить про залежність від позикових джерел.

З наведеної таблиці 2.1 видно, що розмір статутного капіталу 2005 р., як і 2006 р. становив 321 тис. крб., а 2007 р. було збільшено до 619 тис. крб., це можливо рахунок збільшення додаткового капіталу. Можна відзначити, що величина резервного капіталу протягом досліджуваного періоду залишалася незмінною. Крім того, більшу частину коштів підприємства займає додатковий капітал (сума дооцінки необоротних активів внаслідок приросту вартості необоротних активів внаслідок їх переоцінки; сума перевищення продажної вартості акцій над номінальною вартістю акцій від їх додаткової емісії). Додатковий капітал може бути використаний збільшення статутного капіталу, погашення балансового збитку за звітний рік, і навіть інші цели.

Величина додаткового капіталу у 2006 та 2005 роках. залишалася незмінною. У 2007 р. вона збільшилася майже вдвічі з 1044631 тис. руб. до 2084667 тис. руб.

Якщо на підприємстві прибуток не витрачається на споживання, то він залишається як нерозподілений прибуток і є однією із форм резерву власних фінансових ресурсів. У 2005 р. величина нерозподіленого прибутку становила 221 028 тис.руб. (5,6% всіх коштів підприємства), і знизилася до 165 513 тис.руб. 2006 р. Але 2007 р. вона досягла 407846 тыс.руб. (7,7% загальної суми коштів). Отже, величина нерозподіленого прибутку свідчить про наявність у підприємства джерела подальшого розвитку. Таке зниження у 2006 р. та підвищення у 2007 р. є наслідок того, що прибуток підприємства скорочується у 2005 та 2006 роках.

Причинами зниження прибутку у період можуть бути підвищення ціни матеріали, оренду машин, зміна величини відсотків за кредит, і навіть, можливо, нераціональне використання технологій і матеріалів.

Також основні джерела формування фінансових ресурсів ВАТ «ЧАЗ» (виручка, відсотки до сплати, прибуток) можна розглянути у звіті про прибутки та збитки, який є звітом про фінансові результати за певний період. Розглянемо дані звіту про прибутки та збитки в таблиці 2.2.

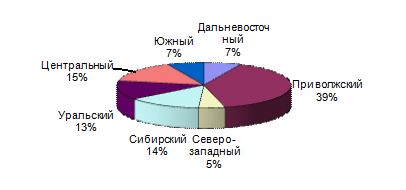

З наведених даних таблиці 2.2 видно, що виручка становила 2005 р. 4099934 тыс.руб. У наступні роки вона збільшилася і в 2006 р. дорівнювала 4894854 тис.руб., а в 2007 р. склала 5697772 тис.руб. Це свідчить збільшення обсягів наданих послуг і виконаних робіт, тобто. про збільшення надходжень від цих видів діяльності. У 2007 р. ВАТ «ЧАЗ» здійснювало постачання продукції до багатьох федеральних округів РФ, продовжувало роботу з розширення мережі регіональних складів, у 2008 р. планується відкриття додаткових складів. Географія споживачів представлена малюнку 2.2.

Основними галузями-споживачами продукції ВАТ «ЧАЗ» залишаються підприємства машинобудування, золото-, газо-, нафтовидобувних галузей та сільське господарство.

Таблиця 2.2 - Фінансові результати ВАТ "ЧАЗ" за 2005-2007 рр.., Тис. руб.

| Показник | 2005 | 2006 | 2007 |

| Виручка (нетто) від продажу робіт, послуг (за мінусом податку на додану вартість, акцизів та аналогічних обов'язкових платежів) | |||

| Собівартість робіт, послуг | 3347742 | 3928444 | 4502626 |

| Валовий прибуток | 752192 | 966410 | 1195146 |

| Комерційні витрати | 37713 | 72469 | 102387 |

| Управлінські витрати | 359812 | 432606 | 418580 |

| Прибуток (збиток) від продажу | 354667 | 461335 | 674179 |

| відсотки до отримання | 2213 | 1810 | 46671 |

| Відсотки до сплати | 168020 | 236558 | 255487 |

| інші прибутки | 2676912 | 1526957 | 1197413 |

| Інші витрати | 2698697 | 1553119 | 1236611 |

| Прибуток (збиток) до оподаткування | |||

| чистий прибуток (збиток) | 88799 | 122149 | 290616 |

Збільшення обсягу продажу продукції зумовлено:

Розвитком продажів запасних частин до тракторів та екскаваторів до країн Західної Європи;

Співпраця із закордонними партнерами «ALPEM» (Італія), «BASA» (Німеччина).

Малюнок 2.2 – Географія споживачів щодо суб'єктів Російської Федерації 2007 р.

Так, можна відзначити, що валовий прибуток (різниця між виручкою та собівартістю) теж збільшилася за аналізований період з 752 192 тис. руб. 2005 р. до 1195146 тис. руб. 2007 р. На основі наведених даних можна сказати, що підприємство працює прибутково. Чистий прибуток зростає з 2005 по 2007 рр., і становила 2007 р. 290616 тис. крб. проти 88799 тис. крб. у 2005 р. Підприємство планує подальше зростання обсягу продажу з кооперованих постачань підприємствам машинобудування, зокрема для автомобільної галузі. Отже, можна сказати, що становище на підприємстві покращало, оскільки воно стало меншою мірою залежати від позикових джерел.

коштів на підприємстві

Раціональність використання ресурсів позначається результати діяльності підприємства. Стійкість фінансового стану підприємства значною мірою залежить від правильності вкладення фінансових ресурсів у активи. У процесі функціонування підприємства величина активів та його структура постійно змінюються.

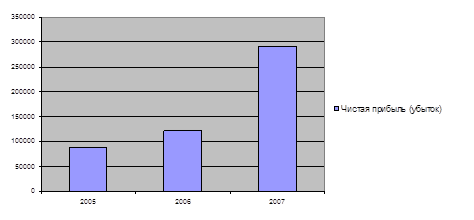

Ще раз звернемося до даних таблиці 2.2 та розглянемо напрямки використання фінансових ресурсів ВАТ «ЧАЗ» (сплата відсотків за користування кредитом, управлінські витрати, комерційні витрати). З даних видно, що собівартість робіт і послуг збільшується протягом аналізованого періоду. У 2005 р. вона склала 3347742 тис. руб., У 2006 р. 3928444 тис.руб. та 4502626 тис.руб. у 2007 р. При цьому управлінські витрати показують мінливу динаміку. У 2005 р. їх величина становила 359 812 тис. руб., У 2006 р. вона зросла до 432 606 тис. руб., А до 2007 р. скоротилася до 418 580 тис. руб. Розмір комерційних витрат зростає протягом аналізованого періоду. З 37 713 тис. руб. у 2005 р. до 102 387 тис. руб. в 2007 р. відсотки до сплати в 2005 р. склали 168020 тис.руб., в 2006 р. зросли до 236558 тис.руб., а в 2007 р. дорівнювали 255487 тис.руб. За цими даними можна судити про результат діяльності організації за 2005-2007 роки. Так у 2005 р. організація спрацювала прибутково за рахунок того, що були досить високі інші доходи (92676912 тис. руб.), Відсотки до отримання 92213 тис. руб.). Але були високі управлінські витрати, комерційні витрати. У 2006 р. прибуток організації збільшився порівняно з 2005 р. майже в 1,5 рази, в основному за рахунок зменшення інших витрат та за рахунок збільшення виручки від продажу. Наочно динаміку чистого прибутку можна побачити на малюнку 2.3. У 2007 р. підприємство отримало 290 616 тис. руб. прибутку. На це вплинуло збільшення прибутку від продажу, зниження управлінських витрат та інших витрат.

Рисунок 2.3 – Динаміка чистого прибутку ВАТ «ЧАЗ» за 2005 – 2007 роки.

Тепер розглянемо структуру активу балансу (таблиця 2.3).

Можна відзначити, що актив балансу становлять оборотні та позаобортні активи.

Оборотні активи становлять більшу частку активу балансу, ніж необоротні. У 2005 р. їх величина дорівнювала 1772960 тис. руб., а в 2006 р. 2266139 тис. руб., хоча частка в загальній сумі зменшилася до 34%. А 2007 р. частка необоротних активів склала 45,7% активу балансу.

Оборотні активи також неоднозначно зазнавали змін. У 2005 р. їхня частка в активі балансу склала 55,1%, у 2006 р. їх величина зросла в 2 рази і склала 4344340 тис. руб., Це 65,75 активу. А у 2007 р. величина оборотних активів скоротилася в 1,5 раза та становила 54,35.

Таблиця 2.3 – Структура активу балансу ВАТ «ЧАЗ» за 2005 – 2007 рр.

| Показник | 2005 | 2006 | 2007 | |||

| Сума, тис. н. | уд. вага % | Сума, тис. н. | уд. вага % | Сума, тис. н. | уд. вага % | |

| Необоротні активи | 1772960 | 44,86 | 2266139 | 34,28 | 2408915 | 45,75 |

| Нематеріальні активи | 57 | 0,00 | 51 | 0,00 | 772 | 0,01 |

| Основні засоби | 1159099 | 29,33 | 1196254 | 18,10 | 1248703 | 23,72 |

| незавершене будівництво | 80616 | 2,04 | 76366 | 1,16 | 65919 | 1,25 |

| Довгострокові фінансові вкладення | 518314 | 13,11 | 518379 | 7,84 | 525987 | 9,99 |

| Оборотні активи | 2179208 | 55,14 | 4344340 | 65,72 | 2855975 | 54,25 |

| Запаси | 876917 | 22,19 | 1091166 | 16,51 | 976333 | 18,54 |

| Податок на додану вартість за придбаними цінностями | 106265 | 2,69 | 54655 | 0,83 | 12079 | 0,23 |

| Дебіторська заборгованість | 891913 | 22,57 | 1052819 | 15,93 | 1519549 | 28,86 |

| Короткострокові фінансові вкладення | 165320 | 4,18 | 1790630 | 27,09 | 344385 | 6,54 |

| Грошові кошти | 138793 | 3,51 | 353498 | 5,35 | 3546 | 0,07 |

| Інші оборотні активи | - | - | 1572 | 0,02 | 83 | 0,00 |

| Баланс | 3952168 | 100,00 | 6610479 | 100,00 | 5264890 | 100,00 |

Значна частина фінансових ресурсів підприємства за 2005-2007 роки. була спрямована на купівлю товарів, сировини, матеріалів. Розмір запасів 2005 р. становила 876917 тыс.руб. (22,2% активів балансу), 2006 р. вони збільшилися до 1091166 тыс.руб., але склали лише 16,5% активів балансу, переважно рахунок збільшення короткострокових фінансових вливань, дебіторську заборгованість. У 2007 р. скоротилися до 976 333 тис.руб. (18,54% активів балансу). Наочно структура активу балансу представлена на малюнку 2.4.

Малюнок 2.4 – Структура активу балансу ВАТ «ЧАЗ» за 2005-2007 рр.

За даними Таблиці 2.3 можна побачити, що дебіторська заборгованість значно збільшується протягом аналізованого періоду: з 891 913 тис. руб. 2005 р. до 1519549 тис.руб. у 2007 р. Її частка у величині активу балансу становить у 2005 р. 22,5%, у 2006 та 2007 роках. відповідно 15,9% та 28,9%. Збільшення дебіторську заборгованість означає скорочення припливу фінансових ресурсів.

Кошти підприємства збільшилися за 2005-2006 роки. з 138 793 тис. руб. до 353 498 тис. руб. (з 3,51% у 2005 р. до 5,35% у 2006 р. від величини активів балансу). На 2007 р. спостерігається різке скорочення коштів до 3546 тис. крб. (0,07% від величини активу балансу).

Значне зростання коштів може свідчити:

Споживачі почали вчасно розраховуватись, повернули прострочені борги;

Підприємство збільшило обсяг продажу своєї продукції за рахунок ефективного використання накопичених запасів сировини та матеріалів;

Підприємство скоротило капітальні вкладення, зберігаючи кошти на рахунках;

Прискорення проходження платежів.

Різке зменшення коштів на рахунках підприємства може свідчити:

Споживачі перестали виконувати свої зобов'язання;

Збільшилися вкладення чистого прибутку на розвиток підприємства;

Різкий спад продаж продукції підприємства.

Частина прибутку організації прямує розширення оборотних фондів, тобто. на закупівлю додаткової сировини, матеріалів.

З цією метою залучаються короткострокові банківські кредити. Крім того, частина прибутку спрямовується на заохочення працівників організації: премії, підвищення заробітної плати.

Проаналізувавши дані бухгалтерського балансу та звіту про прибутки та збитки можна відзначити таке.

Зміни, що відбулися в динаміці використання ресурсів, пов'язані зі зміною цін і обсягом споживання.

На зміну вплинуло збільшення витрат на доставку експортної продукції, збільшення витрат на рекламу, доставку продукції, збільшення частки витрат на паливо, амортизаційних відрахувань. Збільшення інших грошових витрат відбулося через випереджальний темп приросту витрат у порівнянні зі зростанням собівартості.

2.3 Оцінка ефективності механізму формування та використання фінансових ресурсів та грошових коштів в організації

Більш повне та різнобічне уявлення про фінансові ресурси та кошти організації та їх використання дозволяє отримати аналіз фінансових коефіцієнтів. Фінансовий стан є найважливішою характеристикою діяльності суб'єкта господарювання. Воно визначає конкурентоспроможність підприємства та його потенціал у діловому співробітництві, саме тому виняткову важливість набуває аналізу фінансових коефіцієнтів, що відображають найбільш суттєві сторони діяльності товаровиробника. Діяльність підприємства доцільно розглядати з найбільш значних та суттєвих сторін, цьому служать різні групи фінансових показників. Серед них можна виділити такі: показники структури капіталу, ліквідності та фінансової стійкості, рентабельності діяльності, ділової активності, майнового стану. Проаналізуємо фінансове становище ВАТ «ЧАЗ» за показниками ліквідності та рентабельності. Коефіцієнт поточної ліквідності – ставлення всієї суми оборотних активів, включаючи запаси мінусом витрат майбутніх періодів, до сумі короткострокових зобов'язань. Показує ступінь, у якому оборотні активи покривають оборотні пасиви.

Коефіцієнт швидкої (термінової) ліквідності – відношення грошових коштів, короткострокових фінансових вкладень та короткострокової дебіторської заборгованості, платежі за якою очікуються протягом 12 місяців після звітної дати, до суми короткострокових фінансових зобов'язань.

Коефіцієнт абсолютної ліквідності (норма грошових резервів) визначається відношенням грошових коштів та короткострокових фінансових вкладень до всієї суми короткострокових боргів підприємства.

Коефіцієнт рентабельності активів розраховується відношенням прибутку звітного року до середньої суми активів та виражається у відсотках.

Коефіцієнт рентабельності продажів розраховується шляхом розподілу прибуток від реалізації виручку від товарів, робіт, послуг, розраховується у відсотках.

Коефіцієнт рентабельності виробництва – ставлення прибуток від реалізації собівартості проданих товарів, робіт, послуг (у відсотках).

Фінансові показники, що характеризують діяльність підприємства представлені в Таблиці 2.4. Розглянемо показники ліквідності. З даних таблиці видно, що коефіцієнт поточної ліквідності показує недостатність оборотних активів покриття своїх зобов'язань 2005 і 2006 гг. А у 2007 р. показник відповідає оптимальному значенню, тобто поточних активів достатньо для погашення своїх короткострокових зобов'язань та продовження господарської діяльності. Значення коефіцієнта швидкої ліквідності не точно відповідають оптимальним, але це припустимо. Якщо велику частку ліквідних коштів становить дебіторська заборгованість, частину якої важко вчасно стягнути, допускається перевищення значення. Такий випадок спостерігається в 2007 р. Коефіцієнт абсолютної ліквідності показує, яка частина короткострокових зобов'язань може бути погашена за рахунок наявної готівки. Що його величина, то більше вписувалося гарантія погашення боргів. У 2006 та 2007 роках. цей показник відповідає нормі, але у 2005 р. він також близький до оптимального значення.

Таблиця 2.4 - Показники, що характеризують роботу ВАТ «ЧАЗ» за 2005 - 2007 р.р.

Коефіцієнт рентабельності активів дає змогу оцінювати результати основної діяльності підприємства; висловлює віддачу, яка припадає на карбованець активів компанії. Дані показники ВАТ «ЧАЗ» відповідають оптимальному значенню та зростають за аналізований період.

p align="justify"> Коефіцієнт рентабельності продажів показує яку суму прибутку отримує підприємство з кожного рубля проданої продукції з урахуванням вироблених витрат на виробництво і реалізацію. Показник зростає за аналізований період з 8,6 до 11,8, що говорить про збільшення попиту на продукцію, зниження витрат на виробництво, зростання цін.

Коефіцієнт рентабельності виробництва показує величину прибутку, що припадає на карбованець витрат. У ВАТ «ЧАЗ» цей показник має тенденцію до підвищення, що сприятливо позначається на стані підприємства.

Отже, можна дійти невтішного висновку, що показники ліквідності свідчать про здатність підприємства самостійно покривати свої зобов'язання. Коефіцієнти рентабельності також говорять про стійке становище підприємства. На конкретне значення даних показників впливає сукупність зовнішніх та внутрішніх факторів, які необхідно враховувати при формуванні та реалізації фінансової політики підприємства.

У цьому розділі було проведено аналіз формування та використання фінансових ресурсів та коштів ВАТ «Чебоксарський агрегатний завод», і навіть проведено оцінка ефективності механізму використання фінансових ресурсів, і коштів організації. Далі розглянемо основні напрями вдосконалення формування та використання фінансових ресурсів та коштів ВАТ «ЧАЗ».

3. Основні напрямки вдосконалення системи формування та використання фінансових ресурсів та коштів організації

3.1 Вітчизняний та зарубіжний досвід у підвищенні ефективності використання фінансових ресурсів на підприємстві

Економічна та політична нестабільність у російській економіці та суспільстві в умовах становлення та розвитку ринкових механізмів висуває дуже важливе завдання розробки та практичного застосування інструментів та показників сталого розвитку підприємств, які є джерелом виробництва товарів та послуг, коштів для формування федерального та територіального бюджетів, місцем докладання сил для більшості працездатних громадян країни займають особливе місце в соціально-економічній структурі суспільства. Взаємодія підприємств, їх цільові орієнтації багато в чому визначають правове середовище держави, служать моделлю взаємовідносин як юридичних, так і ділових взаємин фізичних осіб.

З метою підвищення ефективності використання фінансових ресурсів організації мною буде розглянуто досвід підприємств республіки Комі.

У разі економічної невизначеності затяжного перехідного періоду, спотвореності структури матеріальних оборотних засобів, способом управління матеріальними потоками то, можливо подвійний контролю над проходженням матеріально-сировинних ресурсів з технологічної ланцюга.

Спосіб "система подвійного контролю" дозволяє виключити помилки щодо потреби в матеріально-сировинних ресурсах, скоротити до мінімуму обсяг виробничого запасу. "Система подвійного контролю" крім забезпеченості програмним, інформаційним та технічним потенціалом передбачає високу дисципліну поставок та відповідальність персоналу за економічні результати діяльності підприємства.

Сукупний ефект від застосування цього підходу до управління матеріальними потоками на підприємстві складається з наступних елементів:

1) орієнтація виробництва на споживчий попит;

2) налагодження партнерських відносин із постачальниками;

3) скорочення простоїв обладнання за рахунок забезпеченості робочих місць замовленнями на виробництво та необхідними предметами праці;

4) поліпшення якості своєї продукції і, відповідно підвищення її конкурентоспроможності;

5) зниження втрат матеріалів;

6) поліпшення використання виробничих та складських площ;

7) підвищення виконавчої дисципліни, зниження травматизму.

Істотним аспектом розвитку підприємств є інформаційне забезпечення.

Інформація використовується підприємцями при захисті від ризиків, підготовці та прийнятті управлінських рішень, при виборі тактики та стратегії розвитку, оформленні угод, отриманні кредитів, освоєнні місцевих ринків тощо.

В останні роки дуже популярною стала тема розвитку мікрокредитування: розробляються методики, впроваджуються нові схеми, почали створювати спеціалізовані організації. Саме мікрокредит є найбільш прийнятною формою кредитування для поповнення оборотних коштів малих підприємств та приватних підприємців. У російських умовах мікрокредит має на увазі:

Невеликий обсяг позикових коштів;

Короткий термін користування кредитом;

Цільове призначення (поповнення оборотних коштів, дрібнооптова та роздрібна торгівля, сфера послуг);

Жорсткий контроль кредитора за використанням позикових коштів та своєчасним їх поверненням;

Оперативний розгляд заявки (від 1 до 3 днів) та надання кредитних ресурсів.

Таким чином, мікрокредит є більш гнучкою формою класичного банківського кредиту.

Можна зазначити, що для вирішення проблем фінансування малого підприємництва також потрібно:

1) на законодавчому рівні полегшити доступ підприємцям до кредитних ресурсів, надавати податкові пільги банкам, які кредитують підприємства;

2) збільшити кількість державних замовлень, що надаються підприємствам, причому надати цьому рішенню форму закону та контролювати його виконання;

Тепер розглянемо зарубіжний досвід щодо покращення використання фінансових коштів.

Підприємництво є найважливішим чинником економічного розвитку підприємства. Але воно також дуже впливає і на розвиток національної економіки.

Останнє пояснюється тим, що підприємництво, виходячи з його сутності, породжує масове явище у формі малого та середнього бізнесу.

Структура національних економік країн із ринковою системою господарювання підтверджує це положення повністю (таблиця 3.1).

Таблиця 3.1 - Розподіл різних розмірів підприємств у США, Франції, Японії, %

Малі підприємства є невід'ємною частиною соціально-економічної системи країни, забезпечуючи стабільність ринкових відносин, оскільки значна частина населення втягується до системи відносин, по-друге, вони забезпечують необхідну мобільність за умов ринку, створюють глибоку спеціалізацію.

Досвід роботи невеликих підприємств у США показує низку особливостей їхнього розвитку. Їм притаманні висока маневреність виробництва, порівняно з великими підприємствами, чуйне реагування на попит споживачів, здатність до швидкого впровадження нової техніки та технології, найкраще використаннявиробничих потужностей та ін.

Згідно зі статистичними даними, дрібний наукомісткий бізнес у США дає приблизно 50% усіх промислових нововведень, у тому числі 95% радикальних винаходів (калькулятор, ксерографія, штучний інсулін, гнучкі контактні лінзи, персональний комп'ютер, полароїдна фотографія та ін.).

Мале підприємство тісно пов'язане з корпораціями щодо організації збуту продукції, що випускається великими підприємствами, а також забезпечення їх сировиною та обладнанням. Це тим, що великим підприємствам який завжди вигідно створювати в себе спеціалізовані служби зі збуту продукції та постачання. Цю функцію виконують численні малі підприємства від імені оптово-торговельних фірм. Причому особливістю їх розвитку, наприклад, США, є галузева спеціалізація. Це пов'язано з тим, що саме при ній оптовики мають справу з чітко окресленим колом покупців та продавців та концентрують свою діяльність на вивченні та обслуговуванні певних товарних ринків. Крім того, у кожній галузі, як показує досвід США, має бути, як і серед виробників, щонайменше 10-15 конкуруючих фірм, що мають приблизно однакову товарну спеціалізацію. Інакше жодної конкуренції не буде, і всі переваги ринкового обороту будуть підірвані.

У активно застосовуються різні види лізингу, зокрема операційний (з періодом менше нормативного року використання устаткування) і фінансовий (з нормативним терміном використання устаткування). Операційний лізинг застосовують переважно на короткий термін для високотехнологічного та іншого обладнання, яке швидко морально застаріває. Фінансовий лізинг триває довше і зазвичай покриває витрати на купівлю обладнання на момент закінчення терміну лізингу. Як правило, лізингодавець передає права власності на обладнання наприкінці терміну дії лізингу, можливість чого закладається у лізинговий договір у вигляді опціону на купівлю.

Американський підприємець має можливість використовувати різні джерела фінансування залежно від стадії, де знаходиться його компанія. Також він може обирати джерело фінансування відповідно до того, на що він збирається направити ці кошти: створення нової або розширення існуючої, на розробку бізнес-ідеї і т.д.

Можна виділити такі напрями підвищення ефективності використання фінансових ресурсів, спираючись на вітчизняний та зарубіжний досвід. Можна було б використовувати спосіб "система подвійного контролю", який дозволив би виключити помилки щодо потреби в матеріально-сировинних ресурсах, налагодити партнерські відносини з постачальниками. Завдяки цьому підходу покращилася б якість продукції, що знизилася, знизилися втрати матеріалу. Можна використовувати такі джерела, як накопичення населення, кредити під власний капітал, кредити страхових компаній, що дозволить підприємцю залучити додаткове фінансування за рахунок власних коштів в умовах розвитку компанії. На ВАТ "ЧАЗ" можливе також застосування мікрокредитування, яке дозволить швидко поповнити оборотні кошти.

3.2 Можливості ефективного використання фінансових ресурсів для підприємства

Функціонування підприємств у умовах початку ринку передбачає пошук і розробку кожним їх власного шляху розвитку. Інакше кажучи, щоб як утриматися, а й розвиватися над ринком, підприємство має поліпшувати стан своєї економіки: мати завжди оптимальне співвідношення між витратами і результатами виробництва; знаходити нові, більше ефективні способидоведення продукції до покупця, проводити відповідну товарну політику тощо.

Прагнення підприємства до отримання прибутку безпосередньо з системою податків, якими оподатковується прибуток підприємства, та його розміром. Розмір податку має стимулювати підприємства до розширення виробничої діяльності.

Підприємство завжди має на меті прибуток, але не завжди його отримує. Розмір прибутку залежить від правильної виробничої спрямованості (вибір товарів, які мають високим і стабільним попитом); ступеня конкурентоспроможності продукції (ціна, терміни постачання, обслуговування тощо); обсягів продукції і структури зниження витрат виробництва; від інноваційної діяльності підприємства

Необхідно раціонально використовувати готівкові виробничі ресурси, що передусім вимагає розгляду змісту таких економічних категорій як собівартість, прибуток. Ефективність функціонування підприємства його економічне зростання багато в чому залежить від досконалості управління та організації всіх сторін його діяльності.

Фінансове становище підприємства, його показники ліквідності та платоспроможності безпосередньо залежать від того, наскільки швидко кошти, вкладені в оборотні активи, перетворюються на реальні гроші. З усіх складових оборотних коштів найбільш вагомими у ВАТ «ЧАЗ» є у запасах і дебіторська заборгованість.

Ефективними методами мінімізації коштів у запасах є: встановлення прогресивних норм витрати сировини, матеріалів, палива; заміна дорогих видів матеріалів дешевшими без зниження якості продукції; систематична перевірка складських запасів

Однією із вагомих складових оборотних засобів підприємства є дебіторська заборгованість. Оборотність коштів у складі дебіторську заборгованість істотно впливає оборотність всіх оборотних засобів підприємства. Для ефективного управління оборотністю коштів у дебіторській заборгованості необхідна робота з обліку та списання дебіторської заборгованості з урахуванням наявної нормативно-правової бази. Важливо використовувати можливість оплати боргів векселями, цінними паперами, оскільки очікування оплати грошима може коштувати набагато дорожче. Викладені методи прискорення оборотності поточних активів дозволяють значно підвищити ефективність управління обіговими коштами.

Обсяги необхідних запасів ВАТ «ЧАЗ» можуть бути оптимізовані з урахуванням:

Надійності постачальників;

умов постачання замовникам готової продукції;

Вартість транспортування та можливості зберігання виробів та матеріалів.

Крім того, необхідно виключити появу матеріальних ресурсів понад встановлені норми, тобто суворо поставитися до нормування матеріально-технічних цінностей.

Для того, щоб знизити потребу в короткостроковому кредиті, необхідно збільшити власні оборотні кошти і знизити поточні фінансові потреби.

Для зменшення поточних фінансових потреб необхідно: по-перше, знизити дебіторську заборгованість, скорочуючи тривалість відстрочок платежів, але потрібно намагатися не наражати себе на ризик втратити клієнтуру. А, по-друге, збільшити кредиторську заборгованість, подовжуючи терміни розрахунку з постачальниками великих партій товарів, які зацікавлені у збуті важливих та великих для продавця партій.

Крім цього, необхідно підвищити кваліфікацію персоналу організації, переорієнтувати працівників на нові види виробництв. Внаслідок чого підвищується науково-технічний рівень трудових ресурсів, зростають можливості більш продуктивного їх використання.

Щоб покращити фінансове становище підприємства та управління його фінансовими ресурсами, можна запропонувати провести ще деякі заходи:

2) продавати частини невикористовуваного майна, запобігаючи розкраданню майна, знижуючи витрати на його охорону;

3) скоротити надлишковий персонал, привести оплату праці у відповідність до фактичних результатів роботи з метою скорочення витрат на робочу силу;

4) освоювати нові види продукції, нові технології та виробництва для підвищення конкурентоспроможності продукції;

5) сформувати систему управління підприємством, орієнтовану функціонування умовах ринку з метою оперативного прийняття рішень із високим рівнем відповідальності за наслідки реалізації;

6) професійні консультації щодо можливостей планування оподаткування;

7) аналіз поточної облікової політики підприємства з погляду вибору оптимальних з податкової погляду методів обліку.

Таким чином, у цьому розділі було розглянуто вітчизняний та зарубіжний досвід у підвищенні ефективності використання фінансових ресурсів на підприємстві, запропоновано основні напрямки вдосконалення системи формування та використання фінансових ресурсів та коштів організації.

Висновок

Фінансові ресурси підприємств – це власний, позиковий та залучений грошовий капітал, який використовується підприємствами для формування своїх активів та здійснення виробничо-фінансової діяльності з метою отримання відповідних доходів та прибутку.

Наявність у достатньому обсязі фінансових ресурсів, їх ефективне використання визначають хороше фінансове становище підприємства платоспроможність, фінансову стійкість, ліквідність. У зв'язку з цим найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів та найефективніше їх використання з метою підвищення ефективності роботи підприємства в цілому. Кошти - найбільш ліквідна частина поточних активів.

Усі підприємства, здійснюючи виробничу та господарську діяльність, вступають у взаємовідносини з іншими підприємствами, організаціями, установами, працівниками підприємства та окремими особами. Ці взаємовідносини ґрунтуються на різних грошових розрахунках.

Ефективність роботи кожного підприємства багато в чому залежить від повної та своєчасної мобілізації фінансових ресурсів та правильного їх використання для забезпечення нормального процесу виробництва та розширення виробничих фондів. Фінансовий стан підприємства залежить від забезпеченості фінансовими ресурсами та ефективності їх використання. Формування фінансових ресурсів в оптимальних розмірах та доцільне розміщення є важливим моментом для забезпечення сталого фінансового стану суб'єкта господарювання. На мою думку, особливе значення слід надати власним джерелам фінансування.

Таким чином, ефективність системи формування та використання фінансових ресурсів ВАТ «ЧАЗ» в даний час залежить від своєчасного виявлення негативних тенденцій у виробничо-господарській діяльності, та швидке прийняття тих рішень, які позитивно позначаться на фінансових результатах підприємства. Дані рішення можуть бути прийняті на основі оцінки формування та використання фінансових ресурсів та на основі тих напрямів покращення їх використання, які були розглянуті у цій роботі.

У першому розділі було розглянуто теоретичні основи фінансових ресурсів та коштів організації, їх особливості, джерела формування та основні напрями використання.

У другому розділі було проведено аналіз формування та використання фінансових ресурсів та грошових коштів ВАТ «Чебоксарський агрегатний завод», а також проведено оцінку ефективності механізму використання фінансових ресурсів та коштів організації.

Зміни, що відбулися в динаміці використання ресурсів, пов'язані зі зміною цін і обсягом споживання. На зміну вплинуло збільшення витрат на доставку експортної продукції, збільшення витрат на рекламу, доставку продукції, збільшення частки витрат на паливо, амортизаційних відрахувань. Збільшення інших грошових витрат відбулося через випереджальний темп приросту витрат у порівнянні зі зростанням собівартості.

У третій главі було розглянуто вітчизняний та зарубіжний досвід у підвищенні ефективності використання фінансових ресурсів на підприємстві, запропоновано основні напрямки вдосконалення системи формування та використання фінансових ресурсів та коштів організації.

Для покращення фінансового стану підприємства можна запропонувати деякі заходи:

1) проводити регулярний аналіз діяльності підприємства;

2) скоротити надлишковий персонал, привести оплату праці у відповідність до фактичних результатів роботи з метою скорочення витрат на робочу силу;

3) освоювати нові види продукції, нові технології та виробництва для підвищення конкурентоспроможності продукції.

Грамотне рішення наведених заходів щодо підвищення ефективності управління фінансовими ресурсами дозволить ВАТ «ЧАЗ» збільшити обсяги виробництва робіт і послуг, прибуток, знизити собівартість робіт, підвищити конкурентоспроможність підприємства.

Таким чином, наявність у достатньому обсязі фінансових ресурсів, їхнє ефективне використання, визначають хороше фінансове становище підприємства платоспроможність, фінансову стійкість, ліквідність. У зв'язку з цим найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів та найефективніше їх використання з метою підвищення ефективності роботи підприємства в цілому.

Список використаної літератури

1 Александров, О.А. Методики аналізу використання коштів у комерційних організаціях // Економічний аналіз: теорія та практика. - 2005. - №8. - С. 20-23

2 Балабанов, І.Т. Фінансовий менеджмент/під ред. І.Т. Балабанова. – М.: Фінанси та статистика, 2004 – 224 с.

3 Вахрін, П.І. Практикум з фінансів підприємства: навчальний посібник/П.І. Вахрін. - М.: Маркетинг. - 2002. - 168 с.

4 Бухгалтерський баланс ВАТ «Чебоксарський агрегатний завод» за 2005 – 2007 рр.

5 Бухгалтерський облік: Підручник/А.С. Бакаєв, П.С. Безруких, Н.Д. Врублевський та ін; За ред. П.С. Безруких – 4-те вид., перероб. І доп.- М.: Бухгалтерський облік, 2002 - 719 с.

6 Бухгалтерський облік: Підручник / Под ред. П.С. Безруких – 5-те вид., перероб. та доп.- М.: Бухгалтерський облік, 2004 - 733 с.

7 Глазунов, В.І. Управління доходом фірми / / Фінанси - 2006 - № 8 - с. 20-21

8 Глазунов, В.І. Фінансовий аналіз управлінні доходом підприємства// Фінанси – 2005 - №3, з. 28-32.

9 Грибов, В.Д., Грузінов В.П. Економіка підприємства: Підручник. Практикум/за ред В.Д. Грибова – 3-тє вид., перераб. І дод. - М.: Фінанси та статистика, 2006. - 336 с.

10 Дробозіна, Л.А. Фінанси: Підручник за ред. Л.А. Дробозіної - М.: ЮНІТІ, 2005 - 578 с.

11 Дронов, В.Г. Оцінка фінансового становища підприємства // Фінанси. - 2001. - №4. - С. 15-19.

12 Єфімова, О.В. Фінансовий аналіз: Підручник/за ред. О.В. Юхимової – 2-ге вид., перераб. І дод. - М.: Бухгалтерський облік, 2002. - 528 с.

13 Золотогорів, В.Г. Енциклопедичний словник з економіки. Мінськ: Пламя, 2004 - 571 с.

14 Ковальов, В.В. Фінанси: Підручник / За ред. В.В. Ковальова - 2-ге вид. перероб. І дод. - М.: Проспект, 2004 - 514 с.

15 Ковальов, В.В., Ковальов Віт.В. Фінанси підприємств: Підручник/за ред. В.В. Ковальова - М.: ТКВелбі, 2003 - 352 с.

16 Колас, Б. Управління фінансовою діяльністю підприємства. Проблеми, концепції та методи: Навч. Посібник/Пер.с франц. За ред. Проф. Я В. Соколова - М: Фінанси, ЮНИТИ,1997-576 з.

17 Левчаєв, П.А. Концептуальні положення знакового трактування вартісної природи фінансових ресурсів // Вестн. МДУ. - 2004. - №1. - С.714.

18 Левчаєв, П.А. Система фінансових ресурсів підприємства // Економічний аналіз: теорія та практика. - 2005. - №16. - С.40-47.

19 Левчаєв, П.А. Фінансові ресурси та вартісні відносини підприємств національної економіки / П.А. Левчаєв; наук. ред., проф. Н.П. Макаркін - Саранськ: Вид-во Мордов. ун-ту. - 2004. - 168 с.

20 Левчаєв, П.А. Фінансові ресурси підприємства: теорія та методологія системного підходу/Наук. ред. проф. П.В. Шичкін, Саранськ: Вид-во Мордов. Ун-та. - 2002. - 104 с.

21 Лісіціна, Є.В. Оцінка впливу фінансової структури капіталу на фінансовий результат діяльності компанії/Є.В. Лісіцина // Фіанси та кредит. - 2004. - №2. - С.55

22 Звіт про прибутки та збитки ВАТ «Чебоксарський агрегатний завод» за 2005-2007 роки.

23 Павлова, Л.М. Фінанси підприємств/під ред Л.М. Павлової, М.: Фінанси; ЮНІТІ, 2001 - 639 с.

24 Пястолов, С.М. Економічний аналіз діяльності підприємств: Навч. Допомога / за ред. С.М. Пястолова – М.: Акад. Проект, 2003-572 с.

25 Савицька, Г.В. Аналіз господарську діяльність підприємства: Підручник / за ред. Г.В. Савицької -2-ге вид., перераб. І дод. – М: ІНФРА-М, 2003-349 с.

26 Фалько С.Г. Економіка підприємства: Підручник для вузів/За ред. С.Г. - М.: Дрофа, 2006 - 368 с.

27 Фінанси/В.М. Родіонова: Під ред. В.М. Родіоновою. М.: Фінанси та статистика, 2002 – 432 с.

28 Фінанси та кредит: Підручник / Под ред. П.В. Шичкіна - Саранськ: Вид-во Мордов. Ун-та, 2003 - 196 с.

29 Фінанси підприємств: Підручник / За ред. І.В.Колчіной – 2-ге вид., перераб. та дод. - М.: ЮНІТІ, 2001 - 448 с.

30 Фінанси підприємств: Навч. Посібник/За ред. Є.І. Бородіною. - М.: Банки та біржі, ЮНІТІ, 2005,-208 с.

31 Фінанси підприємств: менеджмент та аналіз: Навчальний посібник / А.Д. Шеремет, А.Ф. Іонова. - М.: ІНФРА-М, 2004 - 538 .

32 Фінанси підприємств/За ред. А.А. Фіровий - М.: Альфа-Прес, 2004 - 384 с.

33 Фінанси підприємств: Підручник для вузів / За ред. Проф. Н.В. Колчіной.-3-е вид., перераб. І доп.-М.: ЮНІТІ-ДАНА, 2004-368 с.

34 Економіка підприємства: Навчальний посібник/Под ред. А.С. Пеліха – Ростов-на-Дону: Фенікс, 2002.-416 с.

35 Економіка підприємства/За ред. О.І. Волкова. М.: інфра-м, 2000 - 520с.

Надіслати свою гарну роботу до бази знань просто. Використовуйте форму нижче

Студенти, аспіранти, молоді вчені, які використовують базу знань у своєму навчанні та роботі, будуть вам дуже вдячні.

Розміщено на http://www.allbest.ru/

Вступ

2.1 Розміри та спеціалізація організації

2.2 Забезпечення основними засобами, трудовими та матеріальними ресурсами

2.3 Оцінка фінансової стійкості

2.4 Організація бухгалтерського обліку

Глава 3. Облік та аудит коштів на підприємства ТОВ «Еталон-СПБ»

3.1 Облік коштів у касі

3.2 Облік коштів на розрахунковий рахунок

3.3 Облік коштів на інших рахунках

3.4 Контроль надходженням і витратою коштів для підприємства

3.5 Аудит фінансових касових операцій

Висновок

Список використаної літератури

Вступ

У сучасних умовах господарювання зростає необхідність раціонального витрачання коштів підприємства, отримання найвищих результатівз оптимально-мінімальними витратами.

Підприємства, здійснюючи поточну інвестиційну та фінансову діяльність, вступають у взаємовідносини з юридичними та фізичними особами, у тому числі із членами свого трудового колективу. Ці взаємовідносини ґрунтуються на грошових розрахунках.

Кошти організації перебувають у касі як готівки і фінансових документів, на рахунках банках, у виставлених акредитивах, чекових книжках та інших. Їх примноження, правильне використання, контролю над збереженням - найважливіше завдання бухгалтерії.