Касові операції для підприємства. Бухгалтерський облік касових операцій

Відповідальність за збереження цінностей, що у касі організації, несе касир чи інший співробітник, який наділений відповідними повноваженнями. З касиром має бути укладено договір про повну індивідуальну матеріальну відповідальність. У невеликих організаціях функції касира може виконувати головний бухгалтер.

Ліміт залишку готівки у касі

Сума готівки, яку ви можете залишати в касі на кінець робочого дня, обмежена. Це обмеження називається лімітом залишку готівки в касі, або просто лімітом залишку каси.

Розмір ліміту

Ліміт каси компанія встановлює самостійно (ліміт не повинні встановлювати ІП та МП). Керівник фірми повинен видати відповідний наказ чи розпорядження. Банк більше не має таких повноважень. При необхідності розмір ліміту можна переглянути в будь-який час. Банк Росії звернув на це увагу у своєму листі від 12 лютого 2012 № 36-3/25.

Розрахунок ліміту залишку готівки

Ліміт залишку готівки визначається фірмами та підприємцями самостійно за формулою, наведеною у додатку до Вказівки Банку Росії від 11 березня 2014 року № 3210-У:

L= V/P × NC де:

- V - обсяг надходжень готівки за продані товари, виконані роботи, надані послуги за розрахунковий період у рублях;

- Р - розрахунковий період, за який враховується обсяг надходжень готівки, у робочих днях (не більше 92);

- NC - період часу між днями здачі в банк готівки в робочих днях (не більше 7, а при розташуванні фірми або підприємця в населеному пункті, у якому відсутня банк, – трохи більше 14).

Якщо готівка не надходить у касу, то ліміт залишку готівки визначається за формулою:

L= R/P × Nn , де:

- L - ліміт залишку готівки в рублях;

- R - обсяг видач готівки за розрахунковий період у рублях. Сюди не включають суми готівки, призначеної для виплат заробітної плати, стипендій та інших виплат працівникам;

– Р – розрахунковий період, за який враховується обсяг видач готівки у робочих днях (не більше 92);

– Nn – період часу між днями отримання у банку готівки, за винятком сум готівки, призначеної для виплат заробітної плати, стипендій та інших виплат працівникам, у робочих днях. Цей період часу не повинен перевищувати сім робочих днів, а при розташуванні фірми або підприємця в населеному пункті, в якому відсутній банк, – чотирнадцяти робочих днів.

Якщо фірма має філію або представництво зі своїм банківським рахунком, для нього ліміт залишку готівки встановлюється в аналогічному порядку.

Понад ліміт дозволяється зберігати в касі готівку, призначену тільки для виплати зарплати, допомоги або якщо компанія отримує готівку у вихідні або святкові дні.

Але навіть для видачі зарплати, допомог та інших соціальних виплат термін зберігання надлімітної готівки не може перевищувати п'яти робочих днів, включаючи день отримання грошей у банку (п. 6.5 Вказівки Банку Росії від 11 березня 2014 р. № 3210-У).

Якщо ви залишите у касі готівку понад встановлений ліміт, ваша організація може бути оштрафована.

Сума штрафу - від 40 000 до 50 000 рублів.

За це порушення на керівника вашої організації може бути накладено адміністративний штраф від 4000 до 5000 рублів (ст. 15.1 КоАП РФ).

В Вказівці про ведення касових операцій, яке затверджено Банком Росії від 11 березня 2014 року № 3210-У, не встановлено обов'язок фірм та підприємців узгоджувати з банком мету витрачання готівкової виручки.

Щоб уникнути суперечок із контролерами, цілі витрачання готівкової виручки краще затвердити наказом керівника або іншим розпорядчим документом.

Граничний розмір розрахунків готівкою

Видаючи гроші з каси, пам'ятайте про граничний розмір розрахунків готівкою.

Розрахунки готівкою між фірмами, підприємцями, фірмами та підприємцями обмежені – 100 000 рублів за одним договором (Вказівка Банку Росії від 7 жовтня 2013 р. № 3073-У). Організація, яка порушила встановлений лімітрозрахунків готівкою, може бути оштрафована за статтею 15.1 КоАП РФ.

Якщо ви заплатите постачальнику готівкою за договором 100 001 крб. (При ліміті розрахунків 100 000 руб.) Вашу організацію можуть оштрафувати на суму від 40 000 до 50 000 руб., А керівника - на суму від 4000 до 5000 руб.

Якщо ж суму, що перевищує 100 000 руб., Ви внесете до каси постачальника не по одному, а за двома різними договорами (наприклад, за одним договором 100 000 руб., А за другим – 1 руб.), ніякого порушення не буде.

Прихід до каси

Прихід готівки до каси відбивайте по дебету рахунки 50 виходячи з прибуткового касового ордера.

Гроші, зняті з розрахункового рахунку, ви повинні оприбуткувати проводкою:

ДЕБЕТ 50 КРЕДИТ 51

– надійшли з розрахункового рахунку грошові коштидо каси організації.

Якщо ваша організація за отримання готівки з розрахункового рахунку сплачує банку певний відсоток, зробіть такий запис:

ДЕБЕТ 91-2 КРЕДИТ 51

- Враховано витрати на оплату послуг банку.

Витрата з каси

Витрата готівки з каси відображайте за кредитом рахунки 50 на підставі видаткового касового ордера, наприклад:

ДЕБЕТ 70 (71, …) КРЕДИТ 50

– видано працівникам заробітня плата(Підзвітні суми).

Зверніть увагу

Сплачувати податки готівкою підприємства немає права. Пов'язано це з тим, що переказувати кошти без відкриття рахунку можна лише фізичним особам(Ст. 5 Федерального закону від 2 грудня 1990 р. № 395-1). Тому сплачувати податки та інші обов'язкові платежі фірми можуть лише через розрахунковий рахунок. На це звернув увагу Мінфін Росії у своєму листі від 20 травня 2013 року №03-02-08/17543.

Грошові документи

У касі можуть зберігатися як готівка, а й фінансові документи. Для їхнього обліку до рахунку 50 відкрийте окремий субрахунок 50-3 «Грошові документи».

ТОВ «Лагуна» придбало у звітному році путівки для дітей співробітників до санаторного оздоровчого табору (це передбачено колективним договором). Вартість путівок становила 90 000 руб.

Табір знаходиться на території РФ та має ліцензію на медичну діяльність.

Бухгалтер «Лагуни» зробив проведення:

ДЕБЕТ 76 КРЕДИТ 51

- 90 000 руб. – перераховано гроші санаторію на оплату путівок;

ДЕБЕТ 50-3 КРЕДИТ 76

- 90 000 руб. – оприбутковані путівки до каси організації;

ДЕБЕТ 91-2 КРЕДИТ 50-3

- 90 000 руб. - Вартість путівок відображена у складі інших витрат.

Вартість путівок не враховується під час розрахунків з податку на прибуток, тому бухгалтер відобразив в обліку постійне податкове зобов'язання:

ДЕБЕТ 99 КРЕДИТ 68 субрахунок «Розрахунки з податку на прибуток»

- 18 000 руб. - Відбито постійне податкове зобов'язання (ПНО).

Якщо путівки отримані до ФСС РФ, їхня вартість відображається на позабалансовому рахунку 006 «Бланки суворої звітності».

Грошовими документами, що враховуються на рахунку 50-3, є також паливні талони, якими заправляють транспорт, де вказується сума, яку можна зробити заправку («грошові» талони).

Найкраще рішення для бухгалтера

Бератор "Практична енциклопедія бухгалтера" - це електронне видання, яке знайде найкраще рішення для будь-якого бухгалтерського завдання. По кожній конкретній темі є все необхідне: докладний алгоритм дій та проведення, приклади з практики реальних компаній та зразки заповнення документів

Поняття каси включає у собі готівку, наявні в підприємства, і навіть спеціально обладнане приміщення прийому, зберігання та видачі грошей та інших коштів, які у касі(9, с.76). Приміщення каси має бути ізольовано, а двері під час здійснення касових операцій мають бути зачинені з внутрішньої сторони (13, с.94).

Зберігання в касі готівки та інших цінностей, що не належать даному підприємству, забороняється.

Перед відкриттям приміщення каси касир зобов'язаний перевірити збереження замків, дверей, віконних ґрат та печаток. У разі пошкоджень, зняття печаток та інших поломок касир зобов'язаний негайно повідомити про це керівника підприємства, який повідомляє ОВС. Після отримання дозволу ОВС керівник підприємства та касир можуть увійти до каси та провести перевірку грошових та інших коштів, що зберігаються у касі. Перевірка оформляється актом, що складається у 4 примірниках (по 1 примірнику отримують страхова компанія, вищестояща організація, ОВС і саме підприємство).(24, с.51)

Питання організації каси, обліку готівки у касі підприємства регламентуються Інструкцією Центрального Банку РФ “Порядок ведення касових операцій на РФ” № 40 від 22 вересня 1993 року. Відповідно до цієї інструкції, всі підприємства незалежно від організаційно-правової форми повинні зберігати вільні кошти в установах банків. Для обліку розрахунків готівкою підприємство повинне мати касу(5). При цьому слід зазначити, що кількість готівки в касі підприємства обмежується встановленими лімітами банків (залежить від розмірів підприємства та ін), але загальним для всіх є те, що вказівка ЦБ РФ від 07 жовтня 1998 р. N 375-У “Про встановлення граничного розміру розрахунків готівкою при розмірах юридичних осіб при” ми у юридичних осібтоварів, сільськогосподарських продуктів та сировини(7)

Підприємство має забезпечувати безпеку грошей як і приміщенні каси, і при транспортуванні. Якщо з вини керівника підприємства були створені необхідні умови безпеки, то відповідальність лежить на керівника.

Готівкові кошти на підприємстві повинні зберігатися в шафах, що не згоряються, сейфах. Матеріальну відповідальність за безпеку готівки у касі несе касир(10, с.41).

Касир – посадова особа, яка безпосередньо виконує касові операції. При призначенні касира працювати керівник підприємства знайомить касира з правилами ведення касових операцій та укладає з ним договір про повну індивідуальну матеріальну відповідальність за збереження грошей у касі. Касир несе відповідальність за будь-які збитки, завдані підприємству, як внаслідок навмисних дій, так і через необережність. Касиру забороняється передавати виконання своїх обов'язків іншим особам. У разі хвороби та інших випадків, коли касир не може виконувати своїх обов'язків, виконання обов'язків касира за письмовим розпорядженням керівника покладається на іншого працівника. Бухгалтери та інші працівники, які користуються правом підпису фінансових документів, не можуть виконувати обов'язки касира(23, с.251)

Кошти, що перебувають у касі підприємства у вигляді готівки, обмежується розміром, який визначає банк, але при цьому перевищення цього ліміту допускається у дні виплати зарплати, протягом 3-х днів з моменту отримання грошей у банку. Після закінчення цього терміну суми, що перевищують цей ліміт, мають бути повернені на розрахунковий рахунок підприємства. Торговим підприємствам дозволяється видача зарплати з виручки, що у касі, але забороняється накопичення коштів на виплати зарплаты(8). Забороняється витрачання готівки одного підприємства на потреби іншого підприємства. Готівкові кошти, отримані з розрахункового рахунки банку, підприємством повинні витрачатися суворо за цільовим призначенням(11, с.216)

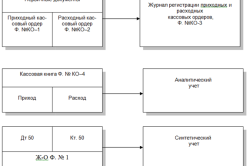

Усі операції, пов'язані з прийомом та видачею готівки, здійснюються касами підприємств і складають касові операції. Усі касові операції оформлюються касовими документами. При цьому прийом готівки здійснюється за приймальними касовими ордерами, а видача - за видатковими касовими ордерами. Видача грошей з каси може також здійснюватися за документами, що замінюють видаткові касові ордери, наприклад, за платіжними відомостями з видачі зарплати, за заявою про видачу грошей та ін.

Касові документи на прийом та видачу грошей підписуються керівником підприємства та головним бухгалтером або особою, уповноваженою на підпис. При прийомі грошей особі, яка внесла гроші, видається квитанція. Рублі записуються прописом, копійки – цифрами. Видача зарплати відбувається за платіжною відомістю. Сума прописом не вказується. Після закінчення встановленого терміну видачу зарплати касиром проти прізвища робиться відмітка: “депонована”, і становить реєстр депонованих сум. Наприкінці платіжної відомості вказується сума, фактично видана, і депонована сума, і підтверджується підписом касира. Бухгалтер перевіряє та пише видатковий касовий ордер на видану суму. Депонована зарплата вирушає на розрахунковий рахунок. Усі касові документи виписує бухгалтерія на підставі. Касові документи виписуються чорнилом чітко, зрозуміло, із заповненням відповідних реквізитів; помарок (навіть обумовлених) – не допускається.

Касові документи передаються безпосередньо до каси. Видача їх на руки особам, які одержують кошти, заборонена. Прийом та видача грошей проводиться касиром лише у день складання документів. Касир повинен перевірити правильність документів. Гроші видаються особі лише після впізнання особи. При видачі особам, які не перебувають у списковому складі на підприємстві, у касових документах зазначаються дані паспорта. При видачі грошей за довіреністю зазначаються дані паспорта та ініціали. Перед розпискою отримання грошей касир робить напис “за дорученням”. Після видачі, отримання грошей касові ордери підписуються касиром, а прикладені документи погашаються штампами "отримано", "оплачено" із зазначенням дати.

Усі касові операції по кожному прибутковому або видатковому касовому ордеру або документах, що їх замінюють, відображаються в касовій книзі. Касова книга - це обліковий регістр для відображення руху готівкових коштів у касі підприємства та операцій щодо їх надходження та видачі. Підприємство веде лише одну касову книгу, яка має бути пронумерована, прошита, опечатана сургучною печаткою та завірена належним чином.

Записи у касовій книзі виробляються касиром. Касир робить ці записи відразу після отримання чи видачі грошей у кожному касовому ордеру чи іншому документу. Наприкінці робочого дня підраховуються підсумки операцій та виводиться залишок грошей у книзі.

Касову книгу касир веде у 2-х примірниках під копірку. Перші екземпляри листів залишаються у касової книзі, а другі, відривні, служать звітом касира і передаються до бухгалтерії підприємства разом із прибутковими та видатковими касовими ордерами під розписку в касовій книзі (на першому аркуші). Підчищення та незастережені виправлення в касовій книзі не допускаються. Виправлення, зроблені коректним способом, підписуються касиром та головним бухгалтером. Контроль над правильністю ведення касової книжки доручається головного бухгалтера підприємства.

При прийомі звіту касира бухгалтерія, яка здійснює контроль за касовими операціями, ретельно перевіряє звіт та всі додані документи, розписки, правильність сум. Видача грошей із каси без розписки не допускається. Ця сума вважається нестачею. Готівку, невиправдану прибутковими ордерами, відправляють у доход бюджету. Звіт касира після перевірки є основою обліку касових операцій. На підприємстві при забезпеченні повної безпеки касових документів можна вести касову книгу на ЕОМ (також по 2 екземпляри), в хронологічному порядку. Наприкінці місяця має друкуватися кількість сторінок протягом місяця, наприкінці року - протягом року. Касир після отримання машинограм перевіряє їхню правильність, підписує та віддає в бухгалтерію. Після закінчення календарного року машинограми брошуруються, загальна кількість аркушів засвідчується головним бухгалтером, книга опечатується (18, з 137).

Відповідно до закону РФ «Про застосування контрольно-касових машин під час здійснення розрахунків із населенням» від 18 червня 1993 року №5215-1 прийом грошей підприємствами під час здійснення грошових розрахунків має проводитися із застосуванням касових апаратів. Це не поширюється на приватних підприємців без створення юридичної особи. Якщо машини не використовуються, то прийом грошей повинен проводитись з використанням бланків суворої звітності (2).

Крім касових машин, ведуться книги операційіста, в яких ведуться записи за весь день. На підприємстві, що використовує кілька касових апаратів, на кожен апарат має бути заведено книгу операціоніста. Контроль використанням касових машин і правильністю фінансових операцій здійснюється податковими органами(12, с.71).

Для узагальнення інформації про наявність та рух грошових коштів у касі організації, а також грошових документів (поштових марок, вексельних марок, путівок, оплачених авіаквитків тощо) призначено рахунок 50 «Каса».

До рахунку 50 "Каса" можуть бути відкриті наступні субрахунки:

50-1 "Каса організації"

50-2 «Операційна каса»

50-3 «Грошові документи» та ін.

На субрахунку 50-1 «Каса організації» враховуються кошти у касі організації. Коли організація здійснює касові операції з іноземною валютою, то до рахунку 50 «Каса» мають бути відкриті відповідні субрахунки для відокремленого обліку руху кожної готівкової іноземної валюти.

На субрахунку 50-2 «Операційна каса» враховується наявність та рух грошових коштів у касах товарних контор (пристаней) та експлуатаційних ділянок, зупинкових пунктів, річкових переправ, суден, квиткових та багажних касах портів (пристаней), вокзалів, касах зберігання квитків, касах зв'язків. Він відкривається організаціями (зокрема, організаціями транспорту та зв'язку) за потреби.

На субрахунку 50-3 «Грошові документи» враховуються поштові марки, що знаходяться в касі організації, марки державного мита, вексельні марки, оплачені авіаквитки та інші грошові документи. Грошові документи враховуються на рахунку 50 "Каса" у сумі фактичних витрат на придбання. Аналітичний облік фінансових документів ведеться з їхньої видам.

По дебету відбиваються операції, пов'язані з надходженням грошей, а, по кредиту – з витрачанням готівки(4).

Якщо підприємство не має валютного рахунку, воно може для відрядження придбати готівкову валюту в уповноважених банках. Банк Росії телеграмою від 6 травня 1997 року № 445 «Про купівлю валюти для витрат на відрядження» визначив, що юридичні особи – резиденти вправі без обмежень і без спеціальних дозволів Банку Росії купувати іноземну валюту за рублі на внутрішньому валютному ринку РФ для оплати витрат, пов'язаних з відрядженням з іноземних осіб іноземної валюти з їхньої поточні валютні рахунки уповноважених банках.

У разі, якщо в організації немає валютного рахунку, до рахунку 50 «Каса» відкривається спеціальний субрахунок «Валютна каса».

Усі операції з дебету рахунка "Каса" при журнально-ордерній формі бухгалтерського обліку враховуються відомості №1 на основі перевірених звітів касира за один або кілька днів із угрупуванням за кореспондуючими рахунками.

Видача готівки – кредит рахунку "Каса".

Усі такі операції при журнально-ордерній формі обліку відображаються у журналі-ордері №1; записи також провадяться на підставі звітів касира з відповідним угрупованням.

Після закінчення місяця в журналі-ордері підраховуються обороти та виводяться сальдо початку наступного місяця. Сальдо звіряються із залишком касової книги та Головної книги.

Контроль за цінностями здійснюється за допомогою ревізій, ревізії можуть проводитися керівником підприємства, за зміни касира, також може бути проведена відомча/судова ревізія.

Під час ревізії проводиться повний перерахунок грошей та цінностей у касі. Результати ревізії оформлюються актом. Нестача підлягає відшкодуванню касиром.

Якщо виявлено надлишки, їх зараховують у дохід бюджету.

За недотримання порядку ведення касових операцій, умов ведення роботи з готівкою відповідно до указу президента РФ від 23 серпня 1994 року з підприємств стягується штраф.

дворазовий розмір здійсненого платежу за розрахунок готівкою з іншими підприємствами;

триразовий розмір неоприбуткованої суми (також за неповне оприбуткування)

у триразовому розмірі виявленої надлімітної касової готівки

На керівників підприємства, яке допустило ці порушення, накладається адміністративний штраф у розмірі 50-кратної величини мінімального розміру оплати праці.

За порушення закону про застосування контрольно-касових машин – від 10 до 350 мінімальних розмірів оплати праці залежно від характеру порушення (21, 315).

Обов'язковою умовою здійснення підприємницької діяльностіє ведення касової книги та облік касових операцій організації. Це має здійснювати бухгалтер підприємства. Облік ведеться безперервно і повинен відображати повну картину того, що відбувається. Сучасний облік касових операцій здійснюється за допомогою управлінських програм, які проводять операції в автоматичному режимі, проте участь бухгалтера при цьому потрібна. Правильне проведення кожної операції гарантує в результаті безпомилкове складання балансу та інших видів звітності, що дозволяє уникнути виявлення грубих помилок або друкарських помилок при проведенні аудиту.

Що таке каса на підприємстві?

Для того щоб розуміти, як проводяться касові операції, необхідно знати, що являє собою каса на підприємстві. Це приміщення, в якому безпосередньо здійснюється прийом та видача готівки під звіт. Саме в касі працівники можуть отримати готівку на руки як зарплату або аванс, а також на потреби підприємства. У касу здається виручка, гроші від покупців та інші готівка. Облік операцій має вестись відповідно до нормативних та законодавчих актів «Про ведення касових операцій на підприємстві». У кожному окремо державі є свої законодавчі нормативи і регламенти.

Для ведення операцій передбачено положення, які допомагають упорядковано проводити цю діяльність. Одним з основних елементів ведення обліку є ліміт каси, який встановлений для того, щоб була певна кількість готівки, точніше не більша за встановлену суму. Готівку понад норму необхідно обов'язково й у встановлені терміни здавати у банк для зарахування на поточний чи інший рахунок.

Готівка в касі може бути як у національній, і у іноземній валюті. Облік руху коштів реєструється у книзі для обліку готівки, на яку передбачена певна форма. Для національної валюти має відкриватись одна книга, а для іноземної – інша. У таких книгах забороняється робити помарок та виправлення. Якщо ж необхідно зробити зміни, то вони засвідчуються підписом самого касира та головного бухгалтера підприємства. Книги ведуться у 2 примірниках, перший залишається у касі, а другий має відривний вигляд, та є звітом працівника.

Готівка в касі може бути як у національній, і у іноземній валюті. Облік руху коштів реєструється у книзі для обліку готівки, на яку передбачена певна форма. Для національної валюти має відкриватись одна книга, а для іноземної – інша. У таких книгах забороняється робити помарок та виправлення. Якщо ж необхідно зробити зміни, то вони засвідчуються підписом самого касира та головного бухгалтера підприємства. Книги ведуться у 2 примірниках, перший залишається у касі, а другий має відривний вигляд, та є звітом працівника.

Види обліку та їх відмінності

Бухгалтерський облік касових операцій організація веде за двома напрямками. Розрізняють аналітичний облік та безпосередньо бухгалтерський облік. Аналітичний облік касових операцій дає повне уявлення про те, скільки коштів є на даний момент, на що були витрачені кошти в минулому, які прогнози на майбутнє. Це загальне уявлення. А бухгалтерський облік дає відповідь у цифрах на ці питання. Він подається у вигляді звітів, проводок, видаткових та прибуткових ордерів тощо.

Порядок здійснення операцій

Касир повинен відображати всі надходження готівки або її видачу у книзі обліку руху коштів. Наприкінці кожного робочого дня він зобов'язаний скласти звіт та визначити залишок готівки. Якщо він перевищує встановлений ліміт, то різниця має бути зарахована на рахунок. Винятками можуть бути дні видачі зарплати працівникам. У такому разі надається час (приблизно 3 дні) спеціально для видачі зарплати. Щоденний звіт працівника приймає головний бухгалтер, який перевіряє та його правильність. Звітність приймається під розпис.

Звіт повинен містити всі видаткові та прибуткові ордери, які були проведені цього дня.

Звіт повинен містити всі видаткові та прибуткові ордери, які були проведені цього дня.

Порядок проведення операцій можна визначити такою послідовністю дій касира:

- При надходженні чи вибутті готівки складається прибуткова чи видаткова накладна. Це первинні документи, з урахуванням яких складається звіт діяльності підприємства.

- Первинна документація заноситься до журналу реєстрації операцій.

- Також всі дії відображаються у книзі обліку.

- Після закінчення робочого дня працівник звітує, в якому є вся необхідна документація, головному бухгалтеру.

Касир є особою матеріально відповідальним, він відповідає за збереження майна в касі, і будь-яка передача його має бути засвідчена документально. Якщо з якихось причин працівник відсутня на своєму робочому місці, то вся матеріальна відповідальність переходить на ту особу, яка заміщає його. При першому ж відвідуванні каси заступник повинен провести ревізію, тобто інвентаризацію, щоб знати, за що він несе відповідальність і перевірити наявність усіх складових.

Крім готівки в касі можуть зберігатися й інші матеріальні цінності підприємства, вони можуть бути представлені в різному вигляді. Це можуть бути акції, облігації та інші цінні папери. При виявленні недостачі відшкодовувати її має безпосередньо сам працівник, який під час вступу працювати повинен був підписувати акт передачі матеріальних цінностей, яким він прийняв матеріальну відповідальність.

У плані рахунків бухгалтерського облікує спеціальний рахунок № 375, який називається «розрахунки щодо відшкодування заподіяних збитків». Нестача списується на 375 рахунок, а потім при поверненні працівником відображатиметься у проводці Д30К375.

У плані рахунків бухгалтерського облікує спеціальний рахунок № 375, який називається «розрахунки щодо відшкодування заподіяних збитків». Нестача списується на 375 рахунок, а потім при поверненні працівником відображатиметься у проводці Д30К375.

Звітність може у випадках передаватися в електронному вигляді, проте правильність її перевіряє головний бухгалтер підприємства, який за це і відповідає надалі.

Бухгалтерські проводки з касових операцій

Під час проведення операцій з готівкою необхідно всі рухи правильно фіксувати у звітних документах. Якщо кошти надходять, то вони відображаються в дебеті проводки, якщо гроші видаються, то вони записуються в кредит рахунку.

Для обліку руху коштів передбачено рахунок 30 Плану рахунків бухгалтерського обліку. Це синтетичний рахунок, який так і називається "Каса". Розглянемо основні бухгалтерські проводки, що часто зустрічаються при здійсненні підприємницької діяльності.

Якщо кошти, отримані від покупців, надходять у касу, то проведення буде: Д30К36.

Якщо кошти надходять у касу з рахунку підприємства, то – Д30К31.

Якщо гроші повернуто працівниками, яким їх було видано під звіт, то проводка буде такою: Д30К372.

Якщо до каси надійшли гроші, які були виявлені після інвентаризації, то проведення: Д30К719.

Це були приклади надходження коштів у касу, вони відображені в дебеті рахунка 30. Як же виглядатиме проведення при видачі грошей з каси?

Якщо з каси видається зарплата працівникам підприємства, то проводка матиме вигляд Д66К30.

Гроші видаються підзвітним особам – Д372К30.

Якщо з каси гроші перераховані на поточний рахунок підприємства, то проведення буде таке: Д31К30.

Касові операції займають в операціях компаній важливе місце. У зв'язку з цим важливо знати, як здійснюється бухгалтерський облік касових операцій.

Кожна організація для роботи з готівкою повинна мати касу. Приміщення для неї має бути зроблене так, щоб забезпечувалося повне збереження готівки. Виконанням операцій із каси займається касир. З ним обов'язково має бути укладено угоду про матеріальну відповідальність.

Усі підприємства мають зберігати свої кошти у кредитних організаціях. Готівку, що надійшла до каси, можна витрачати лише на ті цілі, на які вона отримана. Компанія може зберігати гроші у касі лише у межах певного обмеження, встановленого директором цієї компанії. Як тільки готівка перевищила це обмеження, її необхідно здати до кредитної організації.

Для обліку касових операцій застосовується рахунок "каса" (50). Він є активним. Це означає, що:

- його сальдо вказує, яка вільна сума готівки перебуває у касі початку місяця:

- оборот за кредитом показує суми, видані з каси;

- оборот по дебету – суми, внесені до каси.

В останніх двох випадках зазначаються і грошові документи, як прийняті, і видані.

У рахунку «каса» існують такі субрахунки:

- каса організації (50-1) – потрібен, щоб враховувати готівку у касі, коли компанія здійснює операції з касі з допомогою не національної валюти. Щоб мати змогу окремо враховувати кожну іноземну валюту, необхідно відкриття відповідної кількості субрахунків.

- операційна каса (50-2) – використовується, щоб враховувати наявність та рух грошей у касах портів, вокзалів, відділень зв'язку тощо.

- грошові папери (50-3) – необхідний, щоб враховувати грошові документи, які у касі. Такими документами є: квитки на транспорт, путівки, бланки, марки та інші.

За рахунком «каса» можуть враховуватися такі надходження:

- з рахунку кредитної організації;

- повернення залишків сум, виданих під звіт;

- внески засновників;

- погашення боргу дебіторами;

- повернення позик та кредитів;

- прибутки від продажу продукції;

- відшкодування недостачі та псування майна;

- виявлені у ході інвентаризації надлишки;

- кошти від покупців за відвантаження продукції;

- доходи від реалізації нематеріальних та матеріальних активів.

За цим рахунком також враховуються такі витрати:

- гроші, видані підзвітним працівникам;

- оплата продавцям;

- оплата мит та сплата податків;

- здавання грошей на рахунок у кредитній організації;

- виявлені під час інвентаризації недостачі;

- видача різних посібників, і навіть стипендій;

- видача зарплати працівникам;

- передачі готівки до банку через інкасацію;

- видача депонованих зарплат.

Завдання обліку операцій з каси

Завданнями бух. обліку операцій по касі є чіткий та повний контроль за готівкою (рухом та її збереженням), її використанням за призначенням та за дотриманням касової дисципліни.

Оскільки деякі операції можуть виконуватися лише з використанням готівки, в організації створюють каси та організовують їх облік.

Порядок здійснення операцій з каси

Кожна касова операція має бути виконана з дотриманням такого порядку:

- Оформлення первинної документації (з приходу чи витрати).

- Проходження реєстрації касових документів у спеціальному реєстраційному журналі.

- Внесення записів до касової книги (робиться за допомогою копірки та у двох примірниках).

- Підрахунок залишку готівки у касі наприкінці кожного трудового дня.

- Передача до бухгалтерії звіту касира (другого примірника аркуша з касової книги) разом із документами щодо приходу та витрати. Робиться це під розпис.

Докладніше про порядок ведення касових операцій читайте у .

Необхідні для бух. обліку документи

Для бухгалтерського обліку касових операцій використовується така первинна документація:

- , в якому проходять реєстрацію всі ордери з приходу та витрати;

- книга, в якій ведеться облік усіх виданих та прийнятих касиром грошей.

Звітність касира є основою записів по рахунку «каса».

Для обліку касових операцій використовуються відомість №1, і навіть журнал-ордер №1. Заповнюються вони відповідно до відомостей із звітів касира. На кожен звіт у регістрах відведено один рядок. Причому період, на який складено звіт, жодного значення не має. Кількість зданих звітів та кількість списаних у журналі рядків мають повністю збігатися. Якщо щодня до каси надходить невелика кількість документів, записи у регістрі можна робити щодня, а кожні три-п'ять днів, відразу за декількома звітами касира. При такому способі заповнення в полі «дата» прописують початкові та кінцеві дати, які робляться записи.

Підсумки за один трудовий день (або за кілька днів) підраховуються шляхом підрахунку сум однакових операцій, прописаних у звітності або інших, доданих до неї паперів.

Залишок готівки в касі прописується у відомості на кінець та на початок місяця. Для контролю за готівкою протягом місяця застосовуються відомості про залишки грошей, зазначені у звіті касира.

Основні проводки у бухгалтерії

Варто розглянути основні типові проводки з обліку касових операцій у бухгалтерії:

- Д50 – К51 – у касу надійшла готівка з рахунку підприємства у кредитної організації.

- Д50 – К91 – партнер компанії вніс плату за оренду.

- Д50 – К62 – у касу надійшла готівка від клієнтів за куплені ними товари.

- Д50 – К71 – підзвітний працівник повернув невикористану ним готівку.

- Д50 – К73-2 – співробітник компанії вніс до каси гроші як погашення боргу за отриманою позикою або як погашення завданих збитків.

- Д50 – К75-1 – засновник вніс до каси готівку як внесок до КК організації.

- Д50 – К91-1 – особа сплатила тимчасове використання майна підприємства.

- Д50 – К91-1 – під час інвентаризація каси виявлено надлишок готівки.

- Д50 - К66 - компанія отримала позику на короткий термін.

- Д51 – К50 – організація здала готівку в кредитну організацію, власним коштом.

- Д60 - К50 - компанія здійснила погашення свого боргу перед постачальником; організація внесла своєму постачальнику передоплату під майбутнє постачання будь-якої продукції.

- Д69 – К50 – компанія здійснила виплату своїм співробітникам будь-якої допомоги із коштів Фонду страхування.

- Д70 - К50 - організація здійснила виплату зарплати або авансу за першу половину місяця.

- Д 71 - К50 - організація видала підзвітному співробітнику готівку на будь-які цілі.

- Д75-2 – К50 – компанія виплатила своїм засновникам належні їм дивіденди.

- Д76 – К50 – організація виплатила депоновані зарплати та інші депоновані суми.

Операції з іноземною валютою

Організації можуть здійснювати касові операції як у національній валюті, так і в іноземній. В основному облік операцій з іноземними грошима пов'язаний з оплатою відряджень за кордон.

Організації можуть здійснювати касові операції як у національній валюті, так і в іноземній. В основному облік операцій з іноземними грошима пов'язаний з оплатою відряджень за кордон.

Щоб отримати валюту на цю мету, необхідно мати такі документи:

- Доручення для придбання валюти;

- Наказ, у якому прописано норму витрат на добу;

- Наказ про те, що працівника було направлено у відрядження;

- Заявка отримання валюти.

Кредитна організація видає валюту разом із довідкою, що підтверджує купівлю, оформлену за спеціальною формою. Вона має бути виписана на ім'я працівника, який відправляється у відрядження.

Якщо організація робить операції з касі в іноземній валюті, бухгалтер повинен враховувати ці операції в рублях у сумах, отриманих при перерахунку валюти за офіційним курсом Банку Росії. Перерахунок повинен проводитись у день здійснення цієї операції.

Проведення з операцій з іноземною валютою

Бухгалтерський облік касових операцій із валютою передбачає такі типові проводки:

- Д50-1 - К52-22 - організація отримала з банку валютну готівку на витрати співробітників у відрядженні. Первинним документом буде ордер із приходу.

- Д71 – К50-1 – підзвітному співробітнику компанія видала валютну готівку з його витрати у відрядженні. Операція супроводжується оформленням ордера з витрат.

- Д50-1 – К71 – підзвітний працівник повернув у касу не використані у відрядженні гроші у валюті. Первинною документацією буде авансова звітність, а також ордер з приходу.

- Д91-2 - К50-1 - отримана негативна курсова різниця. Документація – довідка-розрахунок бухгалтера.

- Д50-1 – К91-1 – отримано позитивну різницю курсів. Документація така сама, як і в попередньому випадку.

- Д52-22 - К50-1 - компанія внесла валютну готівку на свій рахунок в кредитній організації. При цій операції має бути оформлений ордер з витрати та витяг по валютному рахунку.

Облік грошових паперів

Компанії можуть зберігати у своїх касах не лише готівку, а й грошові папери. Такими паперами будуть різні марки, квитки на проїзд у транспорті, путівки, талони та інші. Їх необхідно враховувати за їхньою фактичною ціною. Організація повинна зберігати такі документи в негорючому касовому сейфі.

Співробітником, який відповідає за збереження даних документів, є касир.

Докладніше про облік касових документів читайте у .

Типові проводки з грошових паперів

Основними проводками, що складаються під час обліку грошових документів, є:

- Д50-3 – К71 – фінансові документи, куплені за готівку, оприбутковані до каси підприємства. Для проведення операції оформляється авансова звітність та накладна.

- Д50-3 – К60 (76) – грошові папери, придбані безготівково, були оприбутковані до каси. Первинною документацією є накладна.

- Д73-1 – К50-3 – співробітник компанії отримав туристичну путівку щодо грошей, які він вніс. У разі мають бути оформлені такі документи, як наказ керуючого компанії, відомість про видачу путівок, довідка-розрахунок бухгалтера.

- Д91-2 – К50-3 – працівнику отримав путівку, яку йому повністю сплатив його роботодавець. Первинна документація така сама, як у минулому випадку.

- Д71 – К50-3 – співробітник, який прямує у відрядження, отримав квитки на проїзд. Ця операція проходить реєстрацію у журналі обліку грошових паперів.

- Д71 - К50-3 - співробітник отримав з каси компанії різні марки для використання їх за призначенням. Операція реєструється у спеціальному журналі.

- Д94 – К50-3 – проводилася інвентаризація, у ході якої виявлено недостачу. Повинна бути оформлена довідка бухгалтера та опис інвентаризації.

- Д99 – К50-3 – під час надзвичайних подій було втрачено деяку частину фінансових документів. Оформляються самі документи, як у попередньому випадку.

Бланки суворої звітності

До бланків суворої звітності належать квитанції, різні бланки, талони, купони та інші.

Вони враховуються у тому порядку, як і грошові папери.

Докладніше про те, що стосується БСО, читайте в .

Проведення по бланках звітності

- Д006 - К - організація отримала з друкарні бланки звітності. Повинна бути оформлена накладна з друкарні та ордер по приходу.

- Д – К006 – бланки, використані для продажу квитків, було списано. Оформляється довідка-розрахунок бухгалтера та звіт касира про продані квитки.