Kurssityöt: Organisaation taloudelliset resurssit ja kustannukset.

Golovna

Pyhä

KURSSITYÖT

ORGANISAATIOIDEN RAHOITUSRESURSSIT JA GROSHOVI-herkkyys

Abstrakti

Kurssityö sisältää 55 sivua, 5 pientä, 5 taulukkoa, 6 kaavaa, 35 voittosivua, 2 liitettä.

Taloudelliset resurssit, pennirahat, lakisääteinen pääoma, tulot, voitto, ansaitut rahat, asemapääoma, tase. Tutkimuksen kohteena ovat yrityksen taloudelliset resurssit ja omaisuus Cheboksaryn kiviainestehtaan yhteydessä. Tarkoitus kurssityötä- Rozglyad

teoreettisia väijytyksiä

organisaation taloudelliset resurssit ja kustannukset, niiden muodostumismekanismin kehittäminen sekä taloudellisten resurssien ja organisaation kustannusten kehittäminen.

Tutkimusmenetelmät: taloustilastollinen, analyyttinen, wikistatistiikka V.I.

Glazunova, O.A.

Alexandrova, V.G.

Dronova.

Tutkimuksen tuloksena selvitettiin organisaation taloudellisten resurssien ja kustannusten teoreettisia perusteita, analysoitiin yrityksen taloudellisten resurssien muodostumisen ja kohdentamisen tehokkuutta ja annettiin ohjeet perusteelliselle muodostusmekanismille. organisaation taloudellisten resurssien ja omaisuuden kehittäminen.

1.1 Vaiheet ovat pysähtyneet - chastkova. Opinto-alue – "Organisaatioiden talous" -kurssia valmistumassa

Enter

1 Taloudellisten resurssien ja pennin teoreettiset perusteet

organisaation kustannukset

Zagalny ominaisuus

että dzherela muotoili taloudellista

organisaation resurssit nykymielessä

1.2 Organisaation omaisuuden ja roolin piirteet

virtuaalista toimintaa

1.3 Tärkeimmät rahoituslähteet

ja organisaation kustannukset

2 Rahoitusresurssien muodostumisen ja valinnan analyysi ja

Koshtiv ALV "Cheboksary Agregate Plant"

2.1 Yrityksen rahoitusvarojen muodostaminen

kustannuksia yritykselle

3 Muovauksen ja muovausmekanismin tehokkuuden arviointi

taloudelliset resurssit ja kustannukset organisaatiossa.

Pääohjeet kokonaisvaltaiselle valujärjestelmälle

sekä organisaation taloudellisten resurssien ja pennien käyttö

Tutkimus ja ulkomainen näyttö yritysten taloudellisten resurssien kohdentamisen tehostumisesta

Alexandrova, V.G.

Markkinamielessä talouden pääpainopiste on valtion hallinto ja yritykset, jotka toimivat valtion hallinnon subjekteina.

Nykyiseen valtion toimintaan tulojen saaminen ja resurssien kerääminen edellyttävät erityyppisten resurssien käyttöä: aineellisia, työvoimaa, taloudellisia ja myös käteistä.

Markkinakauppiaiden mielessä yritys on siis sosiaalis-virtuaalinen organismi, joka organisoituu ja luo itseään, itsenäinen teollisten, hallinnollisten ja yhteiskunnallisten päätösten keskus.

Yritykset – taloudellisten rakenteiden vahvistamisen kautta, joiden tehokas toiminta edistää merkittävästi alueemme taloustaloutta.

Minkä tahansa alueen talous on yksi kompleksi toisistaan riippuvaisia galuseja.

Markkinoille siirtyminen johtaa perusteellisiin muutoksiin hallintomuodoissa, valtion virkamiesten, työvoiman järjestäjien ja palkattujen työntekijöiden välisessä vaihdossa.

1) oppia organisaation taloudellisten resurssien ja kustannusten teoreettiset perusteet;

2) analysoida organisaation taloudellisten resurssien ja varojen muodostumista ja kohdentamista;

3) määrittää organisaation taloudellisten resurssien ja kustannusten tehokkuuden välitön lisäys.

Tutkimuksen kohteena on ALV:n teollisuusyritys "Cheboksary Aggregate Plant".

Tutkimuksen kohteena on organisaation taloudellisten resurssien ja varojen muodostuminen ja takaisin saaminen.

Tutkimuksen metodologisen ja teoreettisen perustan muodostaa taloustieteilijöiden, ekonomistien työ taloudellisten resurssien ja rahoituksen ongelmista.

1. Taloudellisten resurssien ja pennihintojen teoreettiset perusteet

organisaatio

1.1 Perusominaisuus on organisaation taloudellisten resurssien muodostuminen nykymielessä

Nykyajatukset korostavat rahoituksen roolia toimivissa yrityksissä valtiojärjestelmässä.

Yritykset valtion toiminnan edistämiseen, tulojen hankkimiseen ja erilaisten resurssien keräämiseen: materiaaliin, työvoimaan, rahoitukseen ja myös pääomaan.

Taloudellisten luokkien nimistä monimutkaisin on luokka "rahoitusresurssit".

Tämän taloustieteilijöiden keskuudessa yleisesti hyväksytyn näkemyksen luokan olemuksesta ei vieläkään ole tietoa.

Monet taloustieteilijät tietävät, että "taloudelliset resurssit" ovat samat kuin yritysyritysten arvo.

P.A.

Vasemmisto taloudellisten resurssien alla ymmärtää tarkasti ja mahdollisesti mahdollisia kissoja, jotka tarvittaessa voivat olla vikoristan merkkejä rikkaudesta, joka sitten jaetaan.

valmistetut, valmistamattomat pennit, arvopaperit jne.

Toisaalta P.A.

Levchaev suosittelee taloudellisten resurssien ja kustannusten jakamista.

Taloudellisia koshtyja kutsutaan koshtyiksi, mikä voidaan ehdottomasti nähdä Venäjän federaatiolle ominaisina hyveellisyyden merkkejä.

Rahoitusresurssit - ymmärtääkseni sisältävät joukon taloudellisia kustannuksia (virtaustoimintojen varmistamiseksi) ja mahdollisesti sellaisia, jotka voidaan vetää pois kulutukseen.

Tämä johtuu siitä, että yrityksen toiminta ei rajoitu nykyiseen tuntiin ja se voidaan suunnitella tulevaisuutta varten.

Taloudelliset resurssit ovat taloudellinen perusta kaupallisen toiminnan järjestämiselle omarahoitusperiaatteella.

Siksi yritysten tärkeimpiä tehtäviä ovat varojen etsiminen taloudellisten resurssien tehon lisäämiseksi ja niiden laajentaminen kaasuntuotannon työn tehostamiseksi. Taloudellisten resurssien muodostus koostuu kahdesta tasosta: alueellisesta ja paikallisesta mittakaavasta..

Jerel taloudellisten resurssien muodostuminen ulkovallan tasolla ja kansantulo. Rahoitusresurssien rakenne määräytyy menolähteiden mukaan, mikä on esitetty kuvassa 1.1. jne. Kaikki nämä maksut (kulut) ovat lakisääteistä (cob) pääomaa ja ne kertyvät perustetun yrityksen lakisääteiseen rahastoon.

Lakisääteistä pääomaa ei myöskään ole vahvistettu omaisuuden laillisen omistusoikeuden lakisääteisissä asiakirjoissa, jotka sisältävät myös yrityksen pääoman osuudet. Lakisääteinen pääoma on pääosa voimapääomasta ja yrityksen voimavarojen päälähde. Näiden rahastojen summasta muodostuu yritysten käyttöomaisuus ja käyttöomaisuus.

Sen arvo ei yleensä tunnista muutoksia kohtalon kestävyydessä organisaatioissa, jotka eivät ole muuttaneet valtamuotojaan,

tarkka koko

mainitaan yhdistyksen perustamisasiakirjoissa ja säännöissä.

Jatkotyössä yritysten taloudellisia resursseja voidaan täydentää lisäksi syntyneiden kassavirtojen, vastaanotettujen ja sijaintikustannusten määrällä.

Tässä tapauksessa lisäksi muodostettavaan voimavarojen kantaan kuuluvat: varapääoma, lisäpääoma, jakamattomat voitot ja yleinen rahoitus.

p align="justify"> Varapääoma on osa organisaation pääomaa, joka on varattu valtion toiminnan sisäiseen vakuutukseen.

Rahoitusmarkkinoilta voidaan saada käyttöön merkittäviä taloudellisia resursseja.

Niiden mobilisoinnin muodot voivat olla: osakkeiden, joukkovelkakirjojen ja muiden arvopapereiden myynti sekä luottosijoitukset.

Siltä osin kuin rahoitus- ja pankkijärjestelmä on uudelleenorganisoinnin kohteena, vaaditaan vakuutus;

yritysten, yhdistysten ja Galuzev-rakenteiden tuki;

osaketalletukset;

osingot ja sadat arvopapereista;

budjettituet.

Valtapääoman lisäksi muodostuu yritysten taloudellisia resursseja vastaanotettujen ja asemallisten resurssien määrään.

Saatujen rahoitusresurssien kanta sisältää ostovelat tavaroista, töistä, palveluista sekä kaikenlaisesta meneillään olevasta kuluihin liittyvästä liiketoiminnasta:

Nykyisen tuotteiden, liiketoiminnan ja palvelujen oikeudellisista ja fyysisistä näkökohdista peruutettujen ennakkojen määrä;

Yrityksen velan määrä kaikenlaisista maksuista talousarvioon, mukaan lukien verot, jotka pidätetään työntekijöiden tuloista;

Lainaus talletuksista budjettivaroista;

Yrityksen velvollisuus maksaa osinkoa perustajilleen;

Myös taloudellisten resurssien varasto, niiden velvoitteet riippuvat yrityksen koosta ja koosta, sen toiminnan tyypistä, tuotantovelvoitteesta.

1.2 Tässä tapauksessa taloudellisten resurssien velvoite liittyy läheisesti tuotantovelvollisuuteen, yrityksen tehokkaaseen työhön.

organisaation kustannukset

Mitä suurempi yrityksen tuottavuus ja tehokkuus on, sitä suurempi on käytettävissä olevien taloudellisten resurssien määrä ja niin edelleen.

Organisaation omaisuuden piirteet ja niiden rooli

Kustannukset ovat suurin likvidi osa vaihto-omaisuudesta - ja varastokäyttöpääomasta.

Koshti on itsenäinen talouskategoria.

Talletukset on vakuutettu alkoholijuomayritysten aktiivisilla tileillä ja näkyvät niiden taseessa.

1) liiketoiminnasta. Valmiit rahat, kuten pääoma, valuutta, arvopaperit ja talousasiakirjat, joita säilytetään kassakoneen perustamista varten. Maailmankäytännössä on hyväksytty, että valmistelussa on tarpeen varmistaa yrityksen välittömät tarpeet (palkkojen maksaminen, työllistämismenot jne.), ja suurin osa kuluista ja niitä vastaava omaisuus hyväksytään. säilytä se purkissa rosmariinin säilytystä varten.

Suurten rahasummien säästäminen mihin tahansa liiketoimintaan on tärkeää riskinhaltijoille heidän suhteessaan pankkiin, joten talousjohtajan on kehitettävä tällainen

rahoituspolitiikka

, jota varten käteisellä olisi vähimmäismäärä yrityksen tarpeita kyseiselle päivälle.

Tämän summan määrä on usein erilainen eri yrityksissä.

Ei ole mahdollista muotoilla yhtä kriteeriä, joka auttaisi tekemään johtopäätöksiä kunkin yrityksen varojen riittävyydestä tai puutteesta. Useimmiten yritysten on mahdotonta suunnitella tehokasta taktiikkaa toiminnalleen. Suurimman osan ajasta talousjohtaja pystyy ennustamaan tarkasti yritysten pennivirrat, vaikka ne eivät paljasta kassavirtoja.

Rorakhunka-markkinoilla on vapaita varoja ja kuluja myydyistä tuotteista, työpaikoista ja palveluista, lyhyt- ja pitkäaikaisista positioista, jotka nostetaan pankista, ja muista vakuutuksista.

Kaikki yrityksen maksut kerätään tililtä: maksu työntekijöille materiaaleista, velkojen takaisinmaksu budjetille, sosiaalivakuutus, pennien nostaminen käteiseksi palkkojen maksamista varten, aineellinen apu, bonukset jne.

Pennien maksaminen ja valmistelematon jälleenvakuutus, josta pankki toimii, perustuu yrityksen - rozrakhunkovy rakhunkan hallitsijan - tilaukseen mistä tahansa syystä (hyväksyminen).

Venäjällä pankkijärjestelmän epävakauden ja pankkikonttorin kriittisen aseman vuoksi on olemassa suuri riski, että rozrakhunka-järjestelmä ei maksa maksuja, syytä pankki itse.

Siksi yritykset kunnioittavat valmiita säästämismuotoja pankkitilin paremman arvon saavuttamiseksi, sirpaleet ovat usein merkityksettömiä niille, joilla on rahaa pankkitiliä varten, ja pankki, hylännyt ohjeet niiden siirtämisestä, ei saavuttanut vastaanottaja. Vastapuolten yritysten osalta tämän pitäisi johtaa saamisten keskeyttämiseen ja mahdollisiin jatkotoimituksiin, ja valtion budjettivarojen ja muiden kuin budjetin varojen osalta kaikkien sakkojen ja sakkojen määräämiseen, esim. Tämän lainsäädännön monimutkaisuuden vuoksi ei ole harvinaista ylittää maksun määrä useita kertoja . Sillä ei ole väliä, koska niiden summa ei vastaa näiden rahastojen tarkoitusta ja yrityksen on kerättävä pieni määrä penniä (varausrahasto, poistorahasto jne.), usein tämä muoto on talletus, joka varmistaa. varojen ja niistä saatavien tulojen korkea likviditeettitaso.

Tämän yrityksen kustannuksilla voit kerätä penniä käden ulottuvilla samanaikaisesti ilman merkittäviä kuluja, investoimatta penniäkään tuotantoon.

5) arvopaperit. Ennen yrityksen kustannuksia asetetaan samat selkeät ja arvokkaat paperit kuin yritykselle ja säilytyspankille. Arvopapereihin päättyvä toiminto on samanlainen kuin talletustoiminto, johtuen talletuksen alhaisesta hinnasta riippuen sen varastointitavasta, likviditeettitasosta ja kannattavuudesta.

Joten esimerkiksi talletuksesta saadut pre-line-käteiset voivat kuluttaa osan satoja dollareita, kun taas arvopapereita myymällä voit markkinaolosuhteista riippuen voittaa.

Arvopaperit voidaan jakaa seuraaviin tyyppeihin: yritysten arvopaperit, valtion arvopaperit, liittovaltion alamaiden ja paikallisviranomaisten arvopaperit, muiden yritysten osakkeet ja alueelliset liiketoimet, vekselit ja muut maksuvelvoitteet.

Menetelmän mukaan

kirjanpitonäkökohta

Rahoitusomaisuuteen kuuluvat kassan ja osastokurin ylläpidon valvonta, tilinpäätösten ja lainojen oikeellisuus ja tehokkuus sekä kassan valmistelun ja asiakirjojen turvallisuuden varmistaminen.

Tästä lähtien näemme seuraavat päätehtävät varastohallinnan alueella:

Valmiuden ja arvopaperien välillä valitessaan talousjohtajalla on edessään tuotantopäällikön tehtävä.

Tulevaisuudessa suuren tavaravaraston luomiseen liittyy etuja - niiden avulla voit nopeuttaa ruoanlaittosykliä ja täyttää tarpeen maksaa tariffi aikaisemmin kuin laissa säädetty määräaika.

Toisaalta aikaa säästävän, vikoroimattoman rahan käyttäminen on rikkaampaa, vähemmän kulutettua, liittyy lyhytaikaisiin pennien talletuksiin arvopapereista (Zocrema, ne voidaan henkisesti ottaa kolminkertaisen voiton koosta mahdollista lyhytaikaista määräaikainen sijoitus).

1.3 Siksi talousjohtajan on tasapainotettava ruokatarjonta optimaalisen ruoan kanssa.

Rahaa tuottavan toiminnan esiintyminen liittyy usein voittoa tuottavan yrityksen toimintaan.

Tällainen yhteys ei kuitenkaan ole heti ilmeinen.

Yritys voi saada tietoa kirjanpitoosastolta ja ymmärtää välittömästi käyttöpääoman vaikeuksien merkityksen, mikä voi lopulta johtaa paitsi sosioekonomisiin jännitteisiin suhteissa vastapuoliin, rahoitusviranomaisiin, oikeusviranomaisiin ja riskiin johtaa konkurssi.

No, kustannusten nousu, asianmukainen raportointi ja turvallisuusvalvonta ovat kirjanpidon tärkeimpiä tehtäviä.

Rahoitusresurssien sijoittaminen markkinoilta ostetuista arvopapereista: muiden yritysten osakkeet ja joukkovelkakirjat, mukaan lukien ne, jotka ovat läheisesti sidoksissa tähän yritykseen, valtion asemat jne.;

Suorat taloudelliset resurssit halukkaiden ja sosiaalisten pennirahastojen kehittämiseen;

taloudellisten resurssien lahjoittaminen hyödyllisiin tarkoituksiin, sponsorointi jne.;

jakaa voitot organisaation johtajien kesken;

Järjestön työntekijöiden kannustaminen ja heidän perheenjäsentensä tukeminen jne.

Koska liiketoimintastrategia liittyy säästöihin ja markkina-aseman laajentamiseen, pääomasijoitukset (investoinnit käyttöomaisuuteen (pääoma)) ovat välttämättömiä. Pääomasijoitukset – kaikki yhdessä tärkeimmät suunnat

organisaation taloudellisten resurssien takaisin saaminen.

Venäläisten mielissä on jo kiireesti lisättävä pääomasijoitusten määrää, koska tarve päivittää asennuksia, edistää resursseja säästäviä teknologioita ja muita innovaatioita, mukaan lukien satoja moraalisia ja fyysisiä. Asennuksen kuluminen on vieläkin suurempi. Investoinnit käyttöomaisuuteen, esimerkiksi kaupallisiin organisaatioihin, tehdään tällaisten omaisuuserien lukuun: poistot, voitto, pitkäaikaiset pankkilainat, budjettilainat ja sijoitukset, osakesijoitukset rahoitusmarkkinoille, jotka ovat välttämättömiä pitkäaikaisten arvopapereiden sijoittamiseen. paperit. Laajennetun käyttöomaisuuden luomisen lisäksi osa organisaation voitosta voidaan käyttää suoraan käyttöpääoman laajentamiseen - ostan lisää raaka-aineita ja materiaaleja.

Tätä tarkoitusta varten voit saada myös lyhytaikaisia pankkilainoja ja joudut maksamaan rahaa saadaksesi selville mitä tarvitset V uudelleenjärjestelyjärjestys pääyhtiöstä (”emoyhtiö”) jne.

Lisäkertymistä varten kaupallinen organisaatio voi esimerkiksi hankkia sijoituksia valtiolta ja muuta omaisuutta.

Tällaiset varat voivat olla muiden organisaatioiden lakisääteisen pääoman hallussa (mukaan lukien muiden liikkeeseenlaskijoiden osakkeet);

bourgin arvopaperit (joukkovelkakirjat, vekselit, mukaan lukien valtion ja kunnalliset arvopaperit);

Suuren maailman taloudellinen hyvinvointi on pääoman tulva, joka varmistaa, että struumasi on peitetty.

Vähiten vaaditun käteisen varaston olemassaolo osoittaa taloudellisia vaikeuksia.

Liian paljon kuluja on huomioitaviksi sellaisista, että yritys kirjaa ylijäämät, jotka liittyvät ensinnäkin inflaatioon ja rahan heikkenemiseen ja toisin sanoen hukkaan heitettyä mahdollisuutta niiden ilmeiseen sijoittamiseen rimannya-lisätuloista.

Loppujen lopuksi yrityksen päätoiminta on pääasiallinen tulonlähde, ja pääasiallinen tulolähde ovat kustannukset.

Tuotot tuotteista virtausjaksolla;

Myyntisaamisten takaisinmaksu;

Luottamus vaihtokauppaan;

Ostajilta nostetut ennakot4

Käyttöomaisuuden ja aineettomien hyödykkeiden myynti;

Lyhytaikaiset lainat ja positiot;

Pitkäaikaiset lainat ja positiot;

Osakkeiden saatavuus;

Koko rahoitus.

Kululuettelo käytetään seuraavilla aloilla:

Maksut postityöntekijöille ja urakoitsijoille;

Palkkojen maksaminen;

Budjetin ja talousarvion ulkopuolisten varojen takaisinperintä;

Lainan koron maksaminen;

sosiaalialan vakuutukset;

Pääomaisuuden ja aineettomien hyödykkeiden lisääminen;

Pääomasijoitukset;

Pitkäaikaiset rahoitussijoitukset;

Lyhyt- ja pitkäaikaisten lainojen ja positioiden vaihto;

Osingonmaksu; Laskujen takaisinmaksu. Nina kasvaa valtavasti yritysten toimihenkilöiden, osakeyhtiöiden hallitusten jäsenten ja finanssipalveluiden roolina, joilla oli erilainen rooli hallinto-komentojohtamismenetelmien mielessä.

Muiden ihmisten varoja mobilisoimalla yrityksensä kulujen kattamiseksi, rahoituspalvelutyöntekijät ovat velvollisia ilmoittamaan selkeästi resurssien sijoittamisen tarkoituksen ja antamaan heille suosituksia kostіv-hankintamuodoista. Lyhyen ja keskipitkän aikavälin kysynnän kattamiseksi on luottoasetusten positiot sopeutettava kokonaan. Suurilla pääomainvestoinneilla yrityksen jälleenrakentamiseen ja laajentamiseen on mahdollista nopeuttaa arvopaperien julkaisua;

Tällainen suositus voidaan kuitenkin antaa vain siinä yhteydessä, kun rahoittajat ovat tutkineet perusteellisesti rahoitusmarkkinoita ja analysoineet erilaisia näkemyksiä arvopaperit, otti huomioon mahdollisen tilanteen muutoksen ja kaikkeen vaikuttaneena varmisti yrityksensä arvopaperien jatkuvan käyttöönoton.

Penny ruusujen ja zokreman ulkonäön yksinkertaisuudella,

käteiskaupat

virtuaalista toimintaa

Monet käytännön harjoittajat sallivat pukeutumis- ja valmistautumissääntöjen törkeän rikkomisen. Tästä seuraa usein yritykselle merkittäviä taloudellisia kustannuksia seuraamusten muodossa. Ennen tarkastuksen suorittamista tilintarkastajat seuraavat maksu- ja sopimusehtojen noudattamista yrityksissä sekä estävät täydellisimpien häiriömuotojen pysähtymisen.

Kirjanpidossa on siis lähdettävä siitä periaatteesta, että se voi itse tuoda yritykselle lisätuloa pennien ja rahakustannusten lisäksi.

Suuri osa tuotteista toimitetaan venäläisten traktori-, kaivinkone-, moottori- ja autoteollisuuden yritysten taittokuljettimilla. Tehtaan tuottamien virusten valikoima ulottuu yli 6000 lajiin, ja lähitulevaisuudessa siirrymme täysin uuteen valikoimaan, jonka avulla voimme kasvattaa yrityksen tuotantomääriä ja edistää yogo-tuotteiden kilpailukykyä. Pääasialliset toimintatyypit ovat:

koneiden ja laitteiden valmistus kuorikopaliinien valmistukseen, lukkojen ja saranoiden valmistus, taonta-, puristus-, työkalujen valmistus, muiden koneiden, tarvikkeiden tukkukauppa, tavaroiden hallussapito teollisiin ja sosiaalisiin tarkoituksiin.

ALV "CHAZ":n lakisääteinen pääoma koostuu osakkeenomistajien lisäämien alkuperäisten rekisteröityjen osakkeiden nimellisarvosta, ja se on 618 620 RUB.

ALV ”CHAZ” sijoitettujen osakkeiden lukumäärä on 618 620 kpl sertifioimattomia rekisteröityjä perusosakkeita.

Kunkin osakkeen nimellisarvo on 1 rupla.

| Arvioimme yrityksen taloudellisten resurssien muodostumista tasetietojen (Liite A) sekä voitto- ja ylijäämätietojen (Liite B) perusteella. | VAT "CHAZ":n taloudelliset resurssit muodostetaan käteis- ja sijoituspääoman määrälle. | Yksi tärkeimmistä voimapääoman varastoista on peruspääoma, joka muodostuu yrityksen perustajien maksuista ja on lakisääteisen pääoman muodossa. | ||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Lakisääteinen pääoma ja lisäksi muodostetaan hankinnan ja rahoituksen prosessissa luoda sen virallinen pääoma, sitten. | 1266060 | 1509788 | 2805344 | 32,035 | 22,8393 | 53,284 |

| Tämä on ero organisaation kokonaisvarojen ja velkojen välillä. | 321 | 321 | 619 | 0,0081 | 0,00486 | 0,0118 |

| Raportissa tarkastellaan dzherel koshtivin rakennetta (taulukko 2.1). | 1044631 | 1044631 | 2084667 | 26,432 | 15,8027 | 39,596 |

| Taulukko 2.1 - Varasto ja rakenne dzherel koshtiv ALV "CHAZ" vuosille 2005 - 2007 ruplaa.., Tis. hieroa. | 80 | 80 | 80 | 0,002 | 0,00121 | 0,0015 |

| Pokaznik | 221028 | 165513 | 407846 | 5,5926 | 2,5038 | 7,7465 |

| Absoluuttiset arvot, tuhat ruplaa | 2686108 | 5100691 | 2459546 | 67,965 | 77,1607 | 46,716 |

| Käytettävissä olevat arvot, % | 871767 | 1730324 | 763244 | 22,058 | 26,1755 | 14,497 |

| 1. Valtapääoma | 1814341 | 3370367 | 1696302 | 45,907 | 50,9852 | 32,219 |

| Tämä sisältää: lakisääteisen pääoman | 3952168 | 6610479 | 5264890 | 100 | 100 | 100 |

Lisäpääomaa

Vuonna 2007 tilanne on muuttunut.

Karvakosttien koko oli suurempi kuin sijaintikosttien koko.

Tämä on huomioitava yritysten lisääntynyt riippumattomuus.

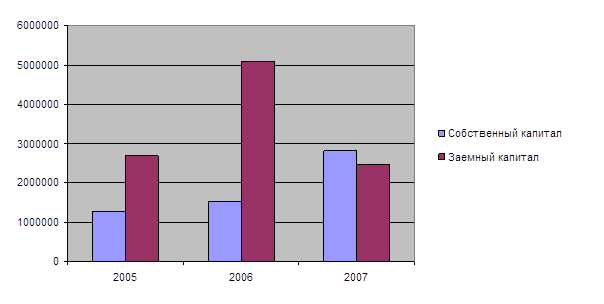

Asema- ja valtapääoman tieteellinen suhde on esitetty kuvassa 2.1.

Malyunok 2.1 – Spіvіdnosheniya vlasnogo posikovogo pääoma ALV "CHAZ" vuosille 2005-2007 ruplaa.

Pitkäaikaisesta struumasta tulee 22 %.

Lisäpääoman määrä vuosina 2006 ja 2005.

menetti muuttumattomuutensa. Vuonna 2007 won nousi lähes kaksinkertaiseksi 1 044 631 tuhannesta. hieroa. jopa 2084667 tuhatta. hieroa. Jos yrityksen tuloja ei käytetä ylijäämään, se menetetään tulojen jakamatta jättämisenä ja yhtenä taloudellisten resurssien voimavarannon muodoista.

Vuonna 2005 jakamattoman voiton määrä oli 221 028 tuhatta ruplaa.

(5,6 % kaikista yritysarvoista) ja laski 165 513 tuhanteen ruplaan.

2006 r. Ale syntynyt 2007 voitti 407 846 tuhatta ruplaa.

(7,7 % rahan kokonaismäärästä).

Myös jakamattoman voiton määrä osoittaa yrityksen olemassaolon

| Arvioimme yrityksen taloudellisten resurssien muodostumista tasetietojen (Liite A) sekä voitto- ja ylijäämätietojen (Liite B) perusteella. | 2005 | 2006 | 2007 |

| jatkokehitystä | |||

| . | 3347742 | 3928444 | 4502626 |

| Tällainen lasku vuonna 2006. tuo edistys vuonna 2007 Tämä johtuu siitä, että yritysten voitot ovat hupenemassa vuosina 2005 ja 2006. | 752192 | 966410 | 1195146 |

| Syynä kauden voiton pienenemiseen voivat olla materiaalien, autonvuokrauksen kohonneet hinnat, luottokorkojen määrän muutokset sekä mahdollinen teknologioiden ja materiaalien järjetön käyttö. | 37713 | 72469 | 102387 |

| Myös ALV:n "CHAZ" taloudellisten resurssien pääasiallinen muodostuminen (tulot, summat ennen maksua, voitot) voidaan nähdä voittoja ja ylijäämiä käsittelevässä artikkelissa, joka koskee myös edellisen kauden taloudellisia tuloksia. | 359812 | 432606 | 418580 |

| Tarkastellaan taulukossa 2.2 olevia voitto- ja tulostietoja. | 354667 | 461335 | 674179 |

| Taulukon 2.2 tietojen perusteella voidaan nähdä, että liikevaihto oli 2005 ruplaa. 4099934 tuhatta ruplaa. | 2213 | 1810 | 46671 |

| Viime aikoina kiinnostus on lisääntynyt ja 2006. nousi 4 894 854 tuhanteen ruplaan ja vuonna 2007 kerättiin 5697772 tuhatta ruplaa. | 168020 | 236558 | 255487 |

| Tämä vahvistaa näiden palvelujen ja heidän työpaikkojensa lisääntyneet velvoitteet. | 2676912 | 1526957 | 1197413 |

| tällaisten toimintojen saatavuuden lisääntymisestä. | 2698697 | 1553119 | 1236611 |

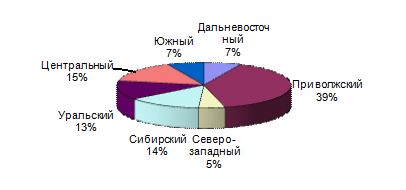

| Vuonna 2007 ALV "CHAZ" alkoi toimittaa tuotteita monille Venäjän federaation liittovaltion alueille, jatkoi työtään laajentamalla alueellisten varastojen valikoimaa ja vuodesta 2008 lähtien. Suunnitelmissa on avata lisää varastoja. | |||

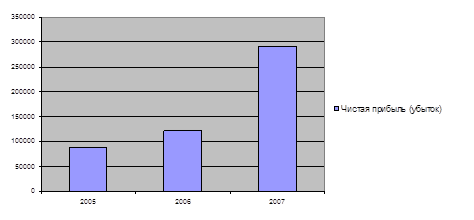

| Elinolojen maantiede esitellään Malyunku 2.2. | 88799 | 122149 | 290616 |

ALV:n "CHAZ" -tuotteiden tärkeimmät viejät jäävät ilman koneenrakennusteollisuutta, kulta-, kaasu-, teollisuusbensiini- ja öljyteollisuutta sekä maaseutuvaltiota.

Traktoreiden ja kaivinkoneiden varaosien myynti Länsi-Euroopan ääriin;

Yhteistyö ulkomaisten kumppaneiden "ALPEM" (Italia), "BASA" (Nimechina) kanssa.

Malyunok 2.2 – Maantiede avoliitosta ja aiheista Venäjän federaatio 2007 r.

Siten voidaan todeta, että myös bruttotulo (tuottojen ja tulojen ero) on kasvanut tarkastelujakson aikana 752 192 tuhannesta. hieroa. 2005 r. jopa 1195146 tuhatta. hieroa. 2007 r. Tietojen perusteella voidaan sanoa, että liiketoiminta toimii kannattavasti.

1.3 Tärkeimmät rahoituslähteet

Nettotulos kasvoi vuodesta 2005 2007 ruplaan ja oli 2007 ruplaa. 290616 tuhatta. crb.

Katsotaanpa vielä kerran taulukon 2.2 tietoja ja tarkastellaan arvonlisäveron "CHAZ" taloudellisten resurssien suoraa käyttöä (lainalainan summien maksaminen, hallintokulut, kaupalliset kulut).

Aineisto osoittaa, että työn ja palveluiden tuottavuus kasvaa tarkastelujakson aikana.

Vuonna 2005 voitti 3347742 tuhatta. rub., U 2006 3928444 tuhatta ruplaa.

ja 4502626 tuhatta ruplaa.

vuonna 2007 Tässä tapauksessa hallintokulut osoittavat dynaamista dynamiikkaa.

Vuonna 2005 Sen arvo oli 359 812 tuhatta euroa. rub., U 2006 Voitto kasvoi 432 606 tuhanteen. rub., ja vuoteen 2007 asti laski 418 580 tuhanteen. hieroa. Kaupallisten kulujen määrä kasvaa koko tarkastelujakson ajan.

37,713 tuhatta. hieroa. vuonna 2005 jopa 102 387 tuhatta. hieroa. vuonna 2007 vіdsotki ennen maksua vuonna 2005 hieroa. kertynyt 168 020 tuhatta ruplaa vuonna 2006. kasvoi 236 558 tuhanteen ruplaan, ja vuonna 2007 lisätty 255 487 tuhatta ruplaa.

| Arvioimme yrityksen taloudellisten resurssien muodostumista tasetietojen (Liite A) sekä voitto- ja ylijäämätietojen (Liite B) perusteella. | 2005 | 2006 | 2007 | |||

| Näitä tietoja voidaan käyttää arvioitaessa organisaation toiminnan tuloksia vuosina 2005-2007. | Siis vuonna 2005 Organisaatio maksoi voittoa osuudesta, jonka se saisi korkeista muista tuloista (92 676 912 tuhatta ruplaa), satoja jopa 92 213 tuhatta. hieroa.). Myös hallintokulut ja kaupalliset kulut olivat korkeat. | Näitä tietoja voidaan käyttää arvioitaessa organisaation toiminnan tuloksia vuosina 2005-2007. | Siis vuonna 2005 Organisaatio maksoi voittoa osuudesta, jonka se saisi korkeista muista tuloista (92 676 912 tuhatta ruplaa), satoja jopa 92 213 tuhatta. hieroa.). Myös hallintokulut ja kaupalliset kulut olivat korkeat. | Näitä tietoja voidaan käyttää arvioitaessa organisaation toiminnan tuloksia vuosina 2005-2007. | Siis vuonna 2005 Organisaatio maksoi voittoa osuudesta, jonka se saisi korkeista muista tuloista (92 676 912 tuhatta ruplaa), satoja jopa 92 213 tuhatta. hieroa.). Myös hallintokulut ja kaupalliset kulut olivat korkeat. | |

| Vuonna 2006 Järjestön tulot ovat kasvaneet, tasaantuneet vuodesta 2005. enintään 1,5-kertaisesti pääosin muiden kulujen muutokseen ja myyntituottojen kasvuun. | 1772960 | 44,86 | 2266139 | 34,28 | 2408915 | 45,75 |

| Itse asiassa nettotuloksen dynamiikkaa voidaan kasvattaa asteikolla 2,3. | 57 | 0,00 | 51 | 0,00 | 772 | 0,01 |

| Vuonna 2007 liiketoiminta vei 290 616 tuhatta. hieroa. voittoa. | 1159099 | 29,33 | 1196254 | 18,10 | 1248703 | 23,72 |

| Tämä johtui myyntitulojen kasvusta, hallintokulujen ja muiden kulujen pienentymisestä. | 80616 | 2,04 | 76366 | 1,16 | 65919 | 1,25 |

| Pitkäaikaiset taloudelliset sijoitukset | 518314 | 13,11 | 518379 | 7,84 | 525987 | 9,99 |

| Käyttöomaisuus | 2179208 | 55,14 | 4344340 | 65,72 | 2855975 | 54,25 |

| Stock | 876917 | 22,19 | 1091166 | 16,51 | 976333 | 18,54 |

| Vero ylimääräisistä arvoesineistä | 106265 | 2,69 | 54655 | 0,83 | 12079 | 0,23 |

| Myyntisaamiset | 891913 | 22,57 | 1052819 | 15,93 | 1519549 | 28,86 |

| Lyhytaikaiset rahoitussijoitukset | 165320 | 4,18 | 1790630 | 27,09 | 344385 | 6,54 |

| Groshovі koshti | 138793 | 3,51 | 353498 | 5,35 | 3546 | 0,07 |

| Muut lyhytaikaiset varat | - | - | 1572 | 0,02 | 83 | 0,00 |

| Tämä sisältää: lakisääteisen pääoman | 3952168 | 100,00 | 6610479 | 100,00 | 5264890 | 100,00 |

Merkittävä osa yrityksen rahoitusvaroista vuosille 2005-2007.

käytettiin suoraan tavaroiden, juustojen ja materiaalien ostoon.

Varannon määrä 2005 hieroa. tuli 876917 tuhatta ruplaa.

(22,2 % taseen varoista), 2006 hiero. ne nousivat 1 091 166 tuhanteen ruplaan, ja niiden osuus taseen varoista oli yli 16,5 %, mikä tärkeintä oli lyhytaikaisten rahoitusinjektioiden ja saamisten kasvu.

Vuonna 2007 lyhennetty 976 333 tuhanteen ruplaan.

(18,54 % taseen varoista).

Taseen rakenne on esitetty kuvassa 2.4.

Malyunok 2.4 – ALV:n "ChAZ" taseen rakenne vuosille 2005-2007.

Taulukon 2.3 tietojen perusteella voidaan nähdä, että velallisen saldo kasvaa merkittävästi tarkastelujaksolla: 891 913 tuhannesta. hieroa. 2005 r. jopa 1519549 tuhatta ruplaa.

vuonna 2007 Osa omaisuustaseesta on määrä vahvistaa vuonna 2005. 22,5 % vuosina 2006 ja 2007.

ilmeisesti 15,9% ja 28,9%.

Saamisten kasvu tarkoittaa lyhyempää taloudellisten resurssien tuloa.

Yrityksen kustannukset nousivat vuosina 2005-2006.

z 138 793 tuhatta. hieroa. jopa 353 498 tuhatta. hieroa. (3,51 prosentista vuonna 2005 5,35 prosenttiin vuonna 2006 taseen varojen arvon perusteella).

Vuodesta 2007 lähtien Varo jyrkkää kustannusten lyhentämistä 3546 tuhanteen. crb.

(0,07 % omaisuuden saldon arvosta).

Resurssien kulutuksen dynamiikassa tapahtuneet muutokset liittyvät hintojen muutoksiin ja yleisiin hyötyihin.

Muutos johtui vientituotteiden toimituskustannusten noususta, mainonnan, tuotteiden toimituskulujen noususta, polttopuun kustannusten noususta ja poistoista.

Muiden pennimenojen kasvu johtui menojen nopeammasta kasvusta samaan aikaan sosiaalisen varallisuuden kasvun kanssa.

2.3 Muodostumismekanismin tehokkuuden ja taloudellisten resurssien ja rahan allokoinnin arviointi organisaatiossa

Monipuolinen tieto organisaation taloudellisista resursseista ja kustannuksista sekä niiden analysointi mahdollistaa taloudellisten tunnuslukujen analysoinnin.

Rahoitusjärjestelmä on hallituksen subjektin toiminnan tärkein ominaisuus.

Tämä tarkoittaa yrityksen kilpailukykyä ja liiketoimintapotentiaalia sekä taloudellisten tunnuslukujen analysointia, jotka edustavat eniten ja osa-alueita kauppiaan toiminnassa.

Yrityksen toiminta näkyy perusteellisesti merkittävimmistä ja oleellisimmista näkökohdista, jotka palvelevat erilaisia taloudellisia indikaattoreita.

Tuotannon kannattavuussuhde on arvioitu myyntivoitto tavaroiden, tavaroiden ja palveluiden myynnistä (satoja).

Yrityksen toimintaa kuvaavat taloudelliset tunnusluvut on esitetty taulukossa 2.4. Katsotaanpa likviditeetin indikaattoreita.

Taulukkotiedot osoittavat, että nykyinen maksuvalmiussuhde osoittaa vaihtovarojen riittämättömyyden kattamaan vuosien 2005 ja 2006 tarpeita.

Ja vuonna 2007 Indikaattori ilmaisee optimaalisen arvon, jonka mukaan vaihtovaroja on riittävästi lyhytaikaisten velkojensa maksamiseen ja valtion toiminnan jatkamiseen.

Likviditeettikertoimen arvot eivät tarkalleen edusta optimaalisia arvoja, mutta ovat hyväksyttäviä.

Koska suuresta osasta likvideistä varoista tulee saamisia, joista osa on tärkeää periä nopeasti, arvon yliarviointi on sallittua.

Tällaista pudotusta odotetaan vuonna 2007. Absoluuttinen likviditeettikerroin osoittaa, kuinka suuri osa lyhytaikaisista sadoista voidaan sammuttaa minuutin kypsennyksen aikana.

Tässä osiossa analysoitiin Cheboksaryn kiviainestehtaan taloudellisten resurssien ja varojen muodostumista ja kohdentamista ja arvioitiin organisaation taloudellisten resurssien ja varojen allokointimekanismin tehokkuutta.

Seuraavaksi tarkastelemme tärkeimpiä näkökohtia ALV:n "CHAZ" taloudellisten resurssien ja kustannusten yksityiskohtaisesta muodostamisesta ja perimisestä.

3. Pääsuunnat kokonaisvaltaisen järjestelmän kehittämiselle organisaation taloudellisten resurssien ja varojen muodostamiseksi ja palauttamiseksi

3.1 Ulkomaiset ja ulkomaiset todisteet taloudellisten resurssien kohdentamisen tehostumisesta yrityksissä

Venäjän talouden taloudellinen ja poliittinen epävakaus ja kasvu mielessä markkinamekanismien muodostuminen ja kehittäminen roikkuu jopa tärkeämpää kuin teräksen kasvun työkalujen ja indikaattoreiden kehittäminen ja käytännön pysähtyminen yrityskierros, joka edellyttää tavaroiden tuotantoa ja kehitystä. palvelut, varat liittovaltion ja alueellisen budjetin muodostamiseen, joukkojen raportin paikka Useimmille varakkaille kansalaisille alueella on erityinen paikka avioliiton sosioekonomisessa rakenteessa.

Yritysten keskinäiset suhteet, niiden tavoitteet muodostavat suurelta osin valtion oikeudellisen keskuksen, joka toimii mallina fyysisten henkilöiden välisille oikeus- ja liikesuhteille.

Organisaation taloudellisten resurssien tehostamiseksi tarkastelen Komin tasavallan yrityksiltä saatuja todisteita.

Pitkittyneen siirtymäajan taloudellisen merkityksettömyyden, materiaalikiertoon liittyvien varojen rakenteen monimutkaisuuden ja materiaalivirtojen hallintatavan vuoksi materiaali- ja raaka-ainevirtaa on mahdollista ohjata teknologisesta silmukasta.

"Alisteisen ohjausjärjestelmän" menetelmän avulla voit poistaa materiaalin ja raaka-aineiden kulutuksen rajoitukset ja vähentää sotilasreservin kulutusta minimiin.

"Alisteinen ohjausjärjestelmä" siirtää ohjelmistojen, tiedon ja teknisen potentiaalin turvallisuuden lisäksi henkilöstölle korkeaa toimituskuria ja luotettavuutta liiketoiminnan taloudelliseen tulokseen.

Yrityksen materiaalivirtojen hallinnan pysähtyneen lähestymistavan kumulatiivinen vaikutus koostuu seuraavista osista:

4) tuotteidensa laadun parantaminen ja sitä kautta kilpailukyvyn lisääminen;

5) pienempi materiaalien kulutus;

6) korjuu- ja varastointialueiden laajentaminen;

7) lääketieteen kurinalaisuuden edistäminen, vammojen vähentäminen.

Olennainen osa yrityksen kehittämistä on tietoturva.

Yritykset keräävät tietoa, kun riskit poistetaan, johdon päätöksiä valmistellaan ja tehdään, kehitystaktiikoita ja -strategiaa valittaessa, etujen kirjaamisessa, nostettuina lainoissa, hallituissa stevikh-kentissä sitten.

Viime aikoina mikroluottojen kehittämisen aihe on tullut erittäin suosituksi: menetelmiä laajennetaan, uusia järjestelmiä otetaan käyttöön ja erikoistuneita organisaatioita on alettu luoda.

Mikroluotto itsessään on kätevin lainanantomuoto pienyritysten ja yksityisten yrittäjien käyttöpääoman täydentämiseen.

Venäläisten mielestä mikroluottoa kunnioitetaan:

Pieni obsyag pozikovyh koshtіv;

lyhyt laina-aika;

Tukkuarvo (kiertopääoman täydentäminen, tukku- ja vähittäiskauppa, palveluala);

Tiukka valvonta velkojan yli vykoristannyh asemasummien ja niiden nykyisen tuoton;

Nopea hakemuksen käsittely (1-3 päivää) ja luottoresurssien tarjoaminen.

Näin ollen mikroluotto on vahvempi muoto klassista pankkiluotoa.

Voidaan todeta, että pienyritysten rahoituksen ongelmien ratkaisemiseksi tarvitaan myös:

1) helpottaa lainsäädäntötasolla yritysten luottoresurssien saantia, antaa tukea yrityksille lainaaville pankeille;

2) lisäämään yrityksillä olevien valtiosopimusten määrää ja antamaan sille kattava lainmuoto ja valvomaan sen liiketoimintaa;

Katsotaanpa nyt ulkomaisia todisteita rahoitusvarojen vähentämisestä.

Yrittäjyys on yritysten taloudellisen kehityksen tärkein tekijä.

Tällä on vaikutusta myös kansantalouden kehitykseen.

Pienet yritykset ovat tuntematon osa alueen sosioekonomista järjestelmää, mikä varmistaa markkinoiden viemärien vakauden, merkittävä osa väestöstä vetää viemärijärjestelmään, muuten ne varmistavat tarpeen Samanlainen liikkuvuus aivoille. markkinat luovat syvää erikoistumista.

Todisteet pienyritysten työstä Yhdysvalloissa osoittavat niiden alhaisen kehitystason. Meillä on suuri ohjattavuus, verrattavissa suuriin yrityksiin, herkkä reaktio karjan kulutukseen, uusien laitteiden ja teknologioiden kehittäminen, paras vikoristannya

virobnicheskih-kannat jne.

Tilastotietojen mukaan teollisuustieteiden liiketoiminnan osuus Yhdysvalloissa on noin 50 % kaikista teollisista innovaatioista, mukaan lukien 95 % radikaaleista innovaatioista (laskin, kserografia, pala-insuliini, joustavat piilolinssit, henkilökohtainen tietokone 'Yuter, Polaroid-valokuvaus jne.) .

Pienet yritykset ovat tiiviisti sidoksissa yrityksiin järjestämään suuryritysten tuottamia tuotteita sekä turvaamaan raaka-aineita ja hallussaan niitä.

Amerikkalainen yrittäjä voi pystyä vikorystvovat vykoristvovat jerela rahoitusta huolellisesti siinä vaiheessa, jossa hänen yrityksensä sijaitsee.

Voit myös kerätä rahoitusta sen mukaan, mihin aiot käyttää varojasi: uuteen tai laajennettuun pääoman luomiseen, liikeidean kehittämiseen jne.

Tällaisia suoria parannuksia taloudellisten resurssien saannin tehokkuudessa on mahdollista nähdä kotimaisten ja ulkomaisten todisteiden perusteella.

Olisi mahdollista käyttää "alisteisen valvonnan järjestelmää", joka mahdollistaisi aineellisten resurssien kulutuksen vähennysten poistamisen ja hyötyisi kumppanuuksista postin työntekijöiden kanssa. Tämän lähestymistavan ansiosta tuotteen laatu parantuisi, mikä alentaisi materiaalikustannuksia. Voit käyttää sellaisia resursseja kuin väestön kertyminen, lainat voimapääoman alla, lainat vakuutusyhtiöiltä, joiden avulla yritys voi saada lisärahoitusta voimapääoman sijoittamiseen yrityksen kehityksen mielessä.

VAT "CHAZ":lla on myös mahdollista perustaa mikroluottoja, jotta ihmissuden omaisuutta voidaan täydentää nopeasti.

3.2 Mahdollisuudet taloudellisten resurssien tehokkaaseen kohdentamiseen yritykselle

Valmiiden teollisten resurssien käyttöä on järkeistettävä, mikä on erityisen tärkeää pohdittaessa sellaisten taloudellisten kategorioiden paikkaa kuin yhteistyö ja tulot.

Tämän taloudellisesti kasvavan yrityksen toiminnan tehokkuus riippuu suuresti sen toiminnan kaikkien osa-alueiden perusteellisesta johtamisesta ja organisoinnista.

Yrityksen taloudellinen tilanne, sen likviditeetti- ja maksukykyindikaattorit riippuvat suoraan siitä, kuinka paljon vaihto-omaisuuteen sijoitettua rahaa muuttuu oikeaksi rahaksi.

Varaston käyttöpääomasta suurin saldo ALV "CHAZ":ssa on varastoissa ja saamisissa.

Tehokkaita menetelmiä varastoissa olevan jätteen minimoimiseksi ovat: progressiivisten standardien luominen raaka-aineiden, materiaalien ja palavien materiaalien jätteelle;

kalliiden materiaalien korvaaminen halvemmilla heikentämättä tuotteiden laatua;

varastovarastojen järjestelmällinen tarkastus

Yksi yrityksen tärkeimmistä varastonkiertotoiminnoista on myyntisaamiset.

Varastossa olevien varojen kierto ja saamisten perintä vaikuttavat yrityksen koko liikevaihdon liikevaihtoon.

Saamisissa olevien varojen kierron tehokkaan hallinnan kannalta on välttämätöntä käsitellä ja kirjata saamisia selkeän sääntelykehyksen avulla.

On tärkeää harkita mahdollisuutta maksaa velat velkakirjoilla, arvopapereilla, rahattoman maksun romut voivat maksaa paljon enemmän.

Lisäksi on tarpeen parantaa organisaation henkilöstön pätevyyttä ja suunnata työntekijät uudelleen uudenlaiseen tuotantoon.

Työvoimaresurssien tieteellisen ja teknologisen tason nousun seurauksena mahdollisuudet tuottavampaan työllisyyteen kasvavat.

Voit parantaa yrityksen taloudellista tilaa ja hallita sen taloudellisia resursseja toteuttamalla seuraavat vaiheet:

2) myydä vikoroimattoman kaivoksen osia välttäen varastettua kaivosta ja kuluttaa vähemmän sen puolustukseen;

3) vähentää henkilöstön irtisanomisia, saattaa palkat vastaamaan todellisia työn tuloksia alentamalla työvoimakustannuksia;

4) kehittää uudentyyppisiä tuotteita, uusia teknologioita ja tuotantoa tuotteiden kilpailukyvyn parantamiseksi;

5) muotoilla aivomarkkinoiden toimintaan suuntautunut liikkeenjohtojärjestelmä tekemällä nopeasti päätökset korkealla vastuulla toteutuksen onnistumisesta;

6) asiantuntijaneuvottelut remontin suunnittelumahdollisuudesta;

7) yritysten läpivirtauspilvipolitiikan analysointi optimaalisten läpivirtausmenetelmien valitsemiseksi.

taloudelliset resurssit ja kustannukset organisaatiossa.

Tällä tavalla, jossa osasto tarkasteli tutkimusta ja ulkomaista näyttöä yritysten taloudellisten resurssien allokoinnin tehostumisesta, selvitettiin kokonaisvaltaisen muovausjärjestelmän pääsuunnat ja taloudellisten resurssien kohdentaminen organisaatio.

Yritysten taloudelliset resurssit ovat pennipääoman valtaa, asemaa ja saamista, jota yritykset lainaavat omaisuuden muodostamiseen ja aktiiviseen taloudelliseen toimintaan päivittäisten tulojen ja voittojen nostamisen kautta.

Riittävien taloudellisten resurssien saatavuus, niiden tehokas kohdentaminen tarkoittaa yrityksen hyvää taloudellista tilaa, maksukykyä, taloudellista vakautta, likviditeettiä.

Ihonviljelyn tehokkuus riippuu suurelta osin taloudellisten resurssien uusiutumisesta ja oikea-aikaisesta käyttöönotosta ja niiden oikeasta kohdentamisesta normaalin tuotantoprosessin ja taloudellisten resurssien laajentamisen varmistamiseksi.

Yrityksen taloudellinen vahvuus riippuu taloudellisten resurssien varmuudesta ja niiden tarjonnan tehokkuudesta.

Rahoitusresurssien muodostaminen optimaalisen kokoisena ja täydellinen allokointi on tärkeä hetki hallituksen kohteen taloudellisen tilan turvallisuuden kannalta.

Mielestäni on erityisen tärkeää antaa taloudellista tukea voimakkaille ihmisille.

Siten arvonlisäveron CHAZ:n taloudellisten resurssien muodostamis- ja takaisinperintäjärjestelmän tehokkuus tällä hetkellä riippuu hallituksen ja hallituksen toiminnan negatiivisten suuntausten oikea-aikaisesta tunnistamisesta, ja ruotsalainen hyväksyy nämä päätökset, jotka näkyvät positiivisesti. yrityksen taloudellisesta tuloksesta.

Nämä päätökset voidaan tehdä tässä työssä huomioitujen taloudellisten resurssien muodostumisen ja käytön arvioinnin sekä niiden resurssien suoran vähentämisen perusteella.

Ensimmäisessä osiossa tarkasteltiin organisaation taloudellisten resurssien ja omaisuuden teoreettisia perusteita, niiden ominaisuuksia, muodostumista ja kehityssuuntia.

Toisessa osiossa analysoitiin Cheboksaryn kiviainestehtaan taloudellisten resurssien ja pennikustannusten muodostumista ja perimistä sekä arvio organisaation taloudellisten resurssien ja kustannusten takaisinperintämekanismin tehokkuudesta.

Resurssien kulutuksen dynamiikassa tapahtuneet muutokset liittyvät hintojen muutoksiin ja yleisiin hyötyihin.

3) kehittää uudenlaisia tuotteita, uusia teknologioita ja tuotantoa parantaakseen tuotteiden kilpailukykyä.

Toimivaltaiset päätökset taloudellisten resurssien hallinnan tehostamiseksi antavat ALV "CHAZ":lle mahdollisuuden lisätä työn ja palveluiden tuotantoa, voittoja, vähentää työn osuutta ja edistää kilpailijoiden liiketoimintamahdollisuuksia.

Näin ollen riittävien taloudellisten resurssien saatavuus ja tehokas elpyminen tarkoittaa yrityksen hyvää taloudellista tilaa, maksukykyä, taloudellista vakautta ja maksuvalmiutta.

Pääohjeet kokonaisvaltaiselle valujärjestelmälle

Näiden yritysten tärkeimpien tehtävien yhteydessä etsitään resursseja taloudellisten resurssien lisäämiseksi ja niiden mahdollisimman tehokkaaksi hyödyntämiseksi yritystyön tehostamiseksi tällä alueella.

1 Aleksandrov, O.A.

Menetelmät voiton kustannusten analysointiin kaupallisissa organisaatioissa // Taloudellinen analyysi: teoria ja käytäntö.

- 2005. - Nro 8.

- s. 20-23

2 Balabanov, I.T.

Taloushallinto/toim.

SE. Balabanova.

– M.: Talous ja tilastot, 2004 – 224 s.

3 Vakhrin, P.I.

Yritysrahoituksen harjoittelu: perusassistentti/P.I.

Vakhrin.

- M.: Markkinointi.

- 2002. - 168 s.

15 Kovaliov, V.V., Kovaliov Vit.V.

Yritysrahoitus: Podruchnik/toim.

V.V.

Kovalova - M.: TKVelbi, 2003 - 352 s.

16 Kolas, B. Yritysten rahoitustoiminnan johtaminen.

Ongelmat, käsitteet ja menetelmät: Navch.

Pos_bnik/Käännetty ranskasta.

ed.

Prof.

Olen V. Sokolova - M: Finance, UNITY, 1997-576 z.

17 Levchaev, P.A.

Käsitteelliset määräykset taloudellisten resurssien vartic-luonteen ikonisesta tulkinnasta // Vestn.

MRL.

- 2004. - Nro 1.

- P.714.

18 Levchaev, P.A.

Yrityksen rahoitusvarajärjestelmä // Taloudellinen analyysi: teoria ja käytäntö.

- 2005. - Nro 16.

- P.40-47.

34 Yritystalous: Peruskäsikirja/Toim.

A.S.

Pelikha – Rostov-on-Don: Phoenix, 2002.-416 s.

Nimeä roboti

Sinun

Alexandrova, V.G.

Sähköpostiosoitteesi (ei molempia)

revcon

Lähetä rahasi sivuston robotille

Lähetä robotti sivustolle

Opiskelijat, jatko-opiskelijat, nuoret, joilla on vahva tietopohja uudessa työssään, ovat sinulle vieläkin kiitollisia.

Julkaistu osoitteessa http://www.allbest.ru/

2.1 Organisaation koko ja erikoistuminen

2.2 Perushenkilöstön, työvoiman ja aineellisten resurssien turvallisuus

2.3 Rahoitusjärjestelmän vakauden arviointi

2.4 Kirjanpitoosaston organisaatio

taloudelliset resurssit ja kustannukset organisaatiossa.

Pääohjeet kokonaisvaltaiselle valujärjestelmälle

Alexandrova, V.G.

Luku 3. Kustannusten laajuus ja tilintarkastus LLC “Etalon-SPB” yrityksille 3.1 Käteisen käteisen ulkonäkö 3.2 Kustannusten esiintyminen rozrakhunkovy rakhunokista

3.3 Arvojen esiintyminen muilla tasoilla

3.4 Yritysten tavaroiden hankinnan ja haaskauksen valvonta

3.5 Käteisvarojen tarkastus

Tärkeimmät tehtävät ovat seuraavat: asiakirjojen oikeellisuuden ja rahatapahtumien, kauppa- ja luottotapahtumien laillisuuden ja niiden ulkoisen esittämisen lomakkeessa varmistus;

varmistetaan kaikenlaisten maksujen erittelyn oikea-aikaisuus, täydellisyys ja oikeellisuus sekä tilivelvollisuus, saatavien ja velkojien tunnistaminen;

pennivarastojen inventoinnin tulosten, penniäisten asiakirjojen ja menojen, saamisten turvallisuuden ja ostovelkojen takaisinmaksun sekä luottoasetusten sijainnin oikea-aikainen tunnistaminen asennuslinjalla;

varaston turvallisuuden varmistaminen, organisaation vaatimattomien tarpeiden keskeytymätön valmistelu;

etsitään mahdollisuuksia suurien rahasummien järkevimpään sijoittamiseen tuloa tuottavien taloudellisten investointien seurauksena.

Suurin osa keskinäisistä vaatimuksista johtuvista transaktioista on tällöin suoritettava pankkien asetusten kautta.

valmistautumattoman rozrahunkin polku.

Kaikki tulee siitä, että kaikki yritykset, organisaatiot, vallan muodosta riippumatta, ovat vastuussa rahan säästämisestä pankista.

Esimerkiksi ruoanlaittoon säästäminen ja tuhlaaminen maksaa.

Purkista poistettu ruoanlaitto menee hukkaan siihen tarkoitukseen, johon se on otettu.

Opinnäytetyön relevanssi piilee siinä, että pennirahojen hallinta on tärkeää pennirahajen asianmukaisen organisoinnin, maksukurin arvon ja taloudellisten resurssien tehokkaan allokoinnin kannalta.

Tämän opinnäytetyön tavoitteena on teoreettisen ravitsemuksen kehittäminen alalla ja tuotteiden auditointi, niiden käytännön käytön selvittäminen, ehdotusten laatiminen ympäristön parantamiseksi yrityksessä ja yrityksen toiminnan perusteellinen analyysi. Etalon - SPb".

Missä nämä ehdotukset on selitetty?

Diplomityön osastot ovat:

Katso kissojen piilotettua ulkonäköä;

Päivämäärät ymmärretään pennikustannusten ja pennivirtojen luokittelulla;

Vivchiti kustannusten normatiivinen ja oikeudellinen sääntely;

Kuvaile pennivirtojen suunnittelua;

Harkitse organisaation kokoa ja erikoistumista;

Harkitse turvallisuutta peruskyvyn, työvoiman ja aineellisten resurssien osalta;

Opinnäytetyön tietopohjana olivat: säädösasiakirjat; tieteellisten tekijöiden (N.P. Kondrakova, O.G. Lapinoya, E.A. Gevorkyan ja muut) taloudelliset käytännöt, aikakauslehtien materiaalit, käytännöllisiä materiaaleja

esitutkintayritys.

Opinnäytetyölle asetetut tavoitteet ja tavoitteet määrittelivät sen rakenteen, joka koostui artikkelista, kolmesta osasta ja haarasta.

Luku 1. Penniosakkeiden muodon ja auditoinnin teoreettiset perusteet

1.1 Aarteiden ulkonäön säilyttäminen Vaatteiden ulkonäön merkitys

Se on erittäin tärkeä ja se on yrityksen kirjanpitoosaston tärkein osa.

Hallituksen toiminnassa on sovittu postin työntekijöiden kanssa haisevien raaka-aineiden lisäämisestä, ostajien kanssa tavaroiden myynnistä, johtajien kanssa palveluiden ja työn määräyksistä, budjetilla ja valmistamattomien ruusujen muodossa rakhunkiv, chi gotivka.

Turvallisuuden ja valvonnan varmistamiseksi kirjanpitäjä on vastuussa siitä, että tämän omaisuuden käsittelyn yhteydessä suoritettu toimenpide on luotettavasti kirjattu.

Tavaroiden tuotannon ja jakelun päätehtävät ovat:

1. Toiminnan oikea-aikainen ja oikea dokumentointi penniäisten varastojen ja rosrakhunkkien tuhoutumisesta;

2. Vikoristannya koshtiv suvoron valvonta tarkoituksenmukaisiin tarkoituksiin;

3. Yrityksen valmisteiden ja arvopaperien säästöjen operatiivinen, päivittäinen valvonta;

4. Oikeiden ja voimassa olevien järjestelyjen valvonta budjetin, pankkien, henkilöstön kanssa;

5. Maksumuotojen suorittamisen valvonta sekä sopimusten solmiminen ostajien ja postin omistajien kanssa;

6. Velallisten ja velkojien tilien asianmukainen tarkistaminen erääntyneiden velkojen sulkemiseksi pois.

Laitetaan uusi tavoite kuvan eteen:

Laajentumisesta tulee tavaroiden ulkonäkö;

Ytimen vastuun parantaminen alueen liiketoiminnan organisoinnissa;

Lisääntynyt taloudellisten resurssien läsnäolon ja järkevän käytön valvonta Venäjän federaation virallisten lakien ja määräysten mukaisesti;

Nopean ja luotettavan tiedon muodostaminen yrityksen talousprosesseista;

Kirjanpitotietojen antaminen sijoittajalle ja luotonantajalle, ostajalle ja ostajalle, toimittajille ja rahoitusviranomaisille) tiedot, joiden avulla voit ymmärtää täysin kehittyneen tilanteen ja valita edullisen vaihtoehtoohjatun ratkaisun, joka varmistaa haluttujen tulosten saavuttamisen .

Pennit ovat taloudellinen luokka, ne ilmenevät ja millä tavalla ne tulevat olemaan valtavia sanomalehtiä;

pennit toimivat rahana, rahana, rahana, maksuna ja säästönä.

Ennen epätoivoisia mielenmuutoksia ilmestyy penniä:

Siirtyminen luonnollisesta säännöstä tavaroiden tuotantoon ja tavaroiden vaihtoon.

Äskettäin vahvistetut tuotteet ja tuotteet, joita valmistellaan.

Kun säästät rahaa penneissä, eikä edes tavaroissa, kulutuksen ja rahan säästämisen muutokset vältetään.

raha on erityinen sysäys rahan säästämisen mieleen.

Groshy on todellinen hyödykevastine.

Heillä voi olla erityinen halu vaihtaa tavaroita. Loukkaamattomuus ja muut arvot. Pennit voivat toimia kevyinä penneinä.

Tämä valta ilmenee maiden välisissä suhteissa sekä eri maissa olevien juridisten ja fyysisten henkilöiden välillä. Lisäksi penniä voidaan käyttää seuraaviin toimintoihin: vartostin syöttäminen; Pennyissä varasto on jopa alhainen (alle 25 %), ja suurin osa yritysten ja organisaatioiden välisestä kiinnostuksesta, erityisesti vähittäiskaupassa, odotetaan markkinatalouden anteeksipyynnöltä paikallisten pankkien niin monen räkin kautta.

Seurauksena alkoi pankkien pennien aikakausi - sekit, luottokortit jne. Näiden sijoitusvälineiden avulla voit hallita pankkitalletuksia. valmistamattomia penniä.

Maksaessaan tavaroita ja palveluita ostaja neuvoo sekillä tai luottokortilla pankkia siirtämään ostosumman talletuksestaan myyjän tilille tai maksamaan maksun.

Samalla penniosakkeen rakenne sisältää sellaisia komponentteja, jotka voidaan suoraan erottaa osto- ja maksujärjestelmäksi.

Puhumme käteisvaroista, talletuksista liikepankeissa, muissa luotto- ja rahoituslaitoksissa, sijoitustodistuksista, osakkeista

sijoitusrahastot , kuinka sijoittaa rahaa tai rahaa myös lyhytaikaiseen rahaan. Pennit ovat jatkuvassa liikkeessä, ja lannoitus on jatkuvaa.

Nykyään vapaa käteinen voi nopeasti löytää tiensä positiopääoman markkinoille, kerääntyä luotto- ja rahoituslaitoksiin ja päästä sitten tehokkaasti liikkeelle oikealla, talouden nurkassa, missä tarvitaan lisäpääomasijoituksia.

Yrityksen pennivirta on kokonaisuus jakautumisesta maksuhetkellä ja sen suvereenin toiminnan tuottamien varojen maksuhetkellä.

Tehokkaan johtamisen rooli on suuri penniäisiä virtoja yritys määräytyy seuraavien perussäännösten mukaisesti:

3. Pennivirtojen järkevä muodostuminen edistää tuotantoprosessin lisääntynyttä rytmiä.

Mahdolliset häiriöt juoksevissa maksuissa vaikuttavat negatiivisesti teollisuuden raaka-aine- ja materiaalivarastojen tuotantoon, työn tuottavuuteen, valmiiden tuotteiden myyntiin jne.

Samaan aikaan liiketoiminnan pennivirrat järjestetään tehokkaasti, mikä edistää toimintaprosessin rytmiä ja varmistaa tuotteidensa kehittämisen ja myynnin lisääntymisen.

4. Pennivirtojen tehokkaan hallinnan avulla voit vähentää investointipääoman tarvetta.

7. Aktiiviset pennivirtojen hallinnan muodot antavat yritykselle mahdollisuuden nostaa lisätuloa, joka syntyy suoraan sen pennivarallisuudesta. Odotamme innolla vaihto-omaisuusvaraston ylijäämävarojen sekä näihin rahoitusinvestointeihin kertyvien investointiresurssien oikea-aikaista palautumista. Maksujen ja toimintojen ja ajan kustannusten synkronoinnin korkea taso mahdollistaa sen, että voidaan vähentää todellista tuotanto- ja vakuutustarvetta ylijäämäisen omaisuuden toiminnalle operatiivisen prosessin palvelemiseksi sekä investointiresurssien reservi Tämä on se, mitä muodostuu prosessissa tehdä todellisia sijoituksia.

Sellaisella tavalla

tehokas hallinta

Sentin liiketoiminnat edistävät lisäinvestointiresurssien muodostumista taloudellisten investointien toteuttamiseksi, mikä johtaa voittoihin. Pennyvirrat ovat avainasemassa kaupallisen organisaation johtamisessa. Pienetkin häiriöt ja hikkaukset tässä prosessissa aiheuttavat väistämättä ongelmia, vaikka ongelmaa ei olisikaan.

Rahastojen romahtamisen kumulatiivinen vaikutus voi ilmetä organisaation kannattavuuden kasvuna, mikä varmistaa, että myös vastuun siirtyminen velvoitteiden maksamisesta on riittävä tavoitteiden saavuttamiseksi ja sijoittajien hyödyksi.

"Pennivirtojen" käsite otettiin käyttöön tiedemaailmassa ja siitä tuli sodan jälkeisenä aikana tutkimuksen kohteena Yhdysvalloissa arvopaperimarkkinoiden toiminnan yhteydessä.

Käteinen on ilmeisesti suurin rajoitettu resurssi, jonka organisaatio saa.

Liiketoiminnassa pennien omistaminen on avaintekijä menestykseen.

Pennivirtojen selvä ominaisuus on hallituksen prosessien syklinen järjestys.

Sen vuoksi pennivirtoja ei välttämättä voida helposti nähdä varojen nostamiseksi ja maksamiseksi, pääoman prosessina, joka kulkee rahoitus- ja rahoitustoiminnan alkuvaiheiden läpi.

Toisinaan pennivirtojen kierto muistuttaa organisaation valtion varojen kiertoa, mikä on erityisen tärkeää tehokkaan mekanismin luomiseksi niiden hallintaan.

Pennivirtojen kasvu johtuu organisaation bruttotuloista, mikä saa aikaan muutoksen laajentuneen liiketoiminnan mielissä.

Kierrosprosessissa pääoma siirtyy pennimuodosta tuottavaan, hyödyke- ja pennimuotoon.

Pääkaupungin osien ympärillä oleva iho lakkaa olemasta kunnossa.

Pääoman kiertoprosessissa ei ole muita muotoja, ja tällainen pääoman kaikkien muotojen yhtenäisyys merkitsee sen prosessin jatkuvuutta.

Tarkoituksen mukaan pennivirrat voidaan luokitella näiden tai muiden merkkien mukaan:

|

- positiiviset ja negatiiviset pennivirrat näkyvät liikkeen suoruuden takana. |

Positiivinen virta tarkoittaa pennien tarjontaa tai tuloa (kassavirta - CIF) ja negatiivinen virta tarkoittaa niiden maksua tai virtaa (kassavirtaukset - COF); |

- Laskentamenetelmästä riippuen voidaan nähdä brutto (kaikkien maksujen ja kulujen kokonaismäärä) ja nettopennivirrat. |

|

Muodollisesti nettopennivirtauksen arvo voidaan laskea kaikkien kauden pennitulojen, joko tulojen, maksujen tai ulostulojen, summan erotuksena;- suoran pennivirran takana virrat jaetaan tuloihin ja lähtöihin.Syötetylle pennivirralle (vuorovedelle) on tunnusomaista kuluvan jakson kassavirtojen kokonaismäärä, ja ulostuloa - kauden maksujen kokonaismäärä; |

- On tärkeää varmistaa, että yli-, alijäämä- ja optimaaliset kassavirrat erotetaan toisistaan.Useimmiten pennivirrat luokitellaan valtion toiminnan tyyppien mukaan (taulukko 1).Taulukko 1 - Pennivirtojen kanta toimintotyypeittäin:pennin vuorovesiToiminnan tyyppi |

||

Käyttöomaisuuden myynnistä saadut tuotot.Rahoitussijoitusten luotettavuus.Pyörivät pitkäsiima-asennot.Osingot ja bonukset rahoitussijoituksista |

Investoinnit |

Pysyvien vastaavien lisäys.Rahoitussijoitukset.Nadannya dovgostrokovyh asemat |

|

|

Arvokkaiden papereiden saatavuus. |

Pitkäaikaiset työpaikat ja lainat. |

Lyhyet positiot ja lainat.TukkurahoitusTaloudellinen |

Joukkovelkakirjojen lunastus ja osakkeiden lunastus.

Luottopositioiden kääntäminen.

Osingonmaksu organisaation johtajille

Tarkasteltu luokittelu mahdollistaa suoremmin ymmärryksen erityyppisten yritysten pennivirtojen rakenteesta, analysoinnista ja suunnittelusta.

|

1.3 Pennien oikeudellinen sääntely |

Venäjä oli tuolloin muodostanut virallisesti uuden käsitteen sääntelystä ja julkisuudesta. |

||

|

Venäjän federaation valtiovarainministeriön kirjanpitomenetelmien ja -raportoinnin osasto on kehittänyt Venäjän kirjanpitoalan sääntelyjärjestelmän. |

Taulukko 2 - Venäjän kirjanpitosääntelyjärjestelmä: |

Asiakirjat |

|

|

Viranomaiset, jotka hyväksyvät asiakirjoja |

Minä raparperi – lainsäätäjä |

Liittovaltion lait, asetukset, asetukset |

|

|

Liittovaltion laki, Venäjän federaation presidentti, Venäjän federaation hallitus |

II taso – vakio |

Säännöt (standardit) kirjanpitoa varten |

|

|

Venäjän federaation valtiovarainministeriö, Venäjän federaation keskuspankki |

III raparperi – menetelmällinen |

Säädössäädökset (muut, alemmat määräykset), metodologiset lausunnot |

Venäjän federaation valtiovarainministeriö, kuninkaallisen imperiumin liittovaltion viranomaiset, konsulttiyritykset

IV taso – organisatorinen

Organisatoriset ja hallinnolliset asiakirjat (mandaatti, määräys jne.) hallintokohteen aluepolitiikan puitteissa

Liittovaltion kirjanpitoalaa koskevassa laissa määritellään kirjanpitoalan peruskäsitteet, sen kohteet ja päätehtävät;

apu kirjanpidossa;

säätelee kirjanpitotietojen varastoa, osoitteita, ehtoja ja julkisuutta.

Uusi liittovaltion laki, päivätty 6.12.11 nro 402-FZ "Kirjanpito" on ilmestynyt.

Tämä asiakirja on allekirjoitettu ja julkaistu virallisesti, ja se on valmistunut 1. kesäkuuta 2013 lähtien.

Uuden lain puitteissa kirjanpitotoimintaa sääteleviä standardeja puretaan.

Jotkut standardit ovat liittovaltion, toiset - Galuzevian ja muut pakolliset standardit. Tässä yhteydessä normatiivisen sääntelyn järjestelmä koostuu:- 1 rupla liittovaltion standardeja;

- 2 hajotettua Galuzev-standardia; - Taso 4 Taloudellisen kokonaisuuden standardit. Liittovaltion standardit määrittävät yhtenäiset säännöt kaikille kamuille, esimerkiksi varastointisuunnitelmalle, jäljellä olevien ja ensiluokkaisten tavaroiden varastolle uudelleenjärjestelyn aikana, yksinkertaistetuille vedonvälitysmenetelmille jne.

Galuzevin standardit mukautuvat

laittomat säännöt taloudellisen toiminnan suurimpien ongelmien erityispiirteisiin. Laajentaa Venäjän valtiovarainministeriön standardeja ja ohjata yrittäjien, tilintarkastajien ja muiden kirjanpitoalan kehittämiseen osallistuvien henkilöiden itsesääntelyorganisaatioita.

Projekteja kaikista

Kirjanpitoosastojen suunnitelma organisaation taloudellista ja valtion toimintaa varten ja metodologiset suositukset sen pysähtymiseen;

Metodiset lisäykset, kuten myös muut vastaavanlaiset asiakirjat, eivät ole luonteeltaan käsitteellisiä, joten niitä ei voida sisällyttää korkeamman sääntelyn asiakirjoihin.

Neljännen tason asiakirjat vahvistavat kerivnik, ja ne muodostavat organisaation kirjanpito-, rahoitus- ja talouspalvelut.

Tärkeimmät varojen kirjanpitomuotoa säätelevät säädösasiakirjat ovat:

Kirjanpitomääräykset "Organisaatioiden aluepolitiikka" PBO 1/2008 (hyväksytty valtiovarainministeriön määräyksellä, 6. kesäkuuta 2008 N 106n);

Venäjän federaation kirjanpitoa ja kirjanpitoa koskevat määräykset hyväksyttiin Venäjän valtiovarainministeriön 29. kesäkuuta 1998 antamalla määräyksellä. N 34n;

Määräykset tilialueelta "Pääpiirteiden laajuus" PBO 6/01, hyväksytty Venäjän valtiovarainministeriön määräyksellä 30. helmikuuta 2001. N 26n;

Kirjanpitomääräykset "Materiaali- ja varastovarantojen määrä" PBO 5/01, hyväksytty Venäjän valtiovarainministeriön määräyksellä 9.6.2001. N 44n;

Kirjanpitosäännöt "Organisation tulot" PBU 9/99, hyväksytty Venäjän valtiovarainministeriön määräyksellä 6. toukokuuta 1999. N 32n;

Määräykset kirjanpitoalasta "Organisaatioiden Witrates" PBO 10/99, hyväksytty Venäjän valtiovarainministeriön määräyksellä 6. toukokuuta 1999 N 33n;

Kirjanpitomääräykset "Varojen ja vaatimusten laajuus, joiden arvo ilmaistaan ulkomaan valuutassa" PBO 3/2006, hyväksytty Venäjän valtiovarainministeriön määräyksellä 27.11.2006. N 154n.

Jollei PBO 3/2006 kohdasta 14 muuta johdu, "organisaation lakisääteisen (osakepääoman) muodostumiseen liittyvä valuuttakurssiero osallistuu lisäpääoman osuuteen";

Kirjanpitomääräykset "Organisaatioiden kirjanpitotiedot" PBU 4/99, hyväksytty Venäjän valtiovarainministeriön määräyksellä 6.6.1999. N 43n.

Venäjän federaation keskuspankin 12. lokakuuta 2011 hyväksymä uusi menettely käteismaksujen suorittamiseksi N 373-P, joka on sama kuin asetus "Käteismaksujen suorittamisesta pankkiautomaateilla ja kolikoilla Venäjän pankille Venäjän federaation alueella."

Käteismaksut suoritetaan käyttämällä yrityksille ja organisaatioille tarkoitettuja yksiköiden välisiä perusasiakirjoja, jotka Venäjän federaation valtion tilastokomitea vahvistaa Venäjän federaation keskuspankin ja Venäjän federaation valtiovarainministeriön mukaisesti.

Tällä hetkellä voimassa oleva liittovaltiolaki annettiin 10. kesäkuuta 2002. N 86-FZ "Tietoja Venäjän federaation keskuspankista (Venäjän pankista)"

Vkazivka CBR päivätty 20. tšernia 2007 r. N 1843-U "Oikeushenkilölle tai yksittäiselle yrittäjälle saavutettujen valmisteiden ja valmisteiden laajentamisen rajoittavasta koosta."

Voit maksaa kumppanillesi yhdessä liiketoiminnassa 100 000 ruplaa.

Tämä menettely esiteltiin Vkazivkan keskuspankille 20. kesäkuuta 2007. N 1843-U.

Yksityiskohtaista tai kollektiivista (joukko)luottamusta koskevien sopimusten solmimismenettelystä keskuspankin 20.5.2003 päivätty lehti. N 75-T.

Kassalla on tiukka laki työntekijöiden ja palvelutyöntekijöiden taloudellisesta vastuusta hänen vastaanottamiensa arvoesineiden säilyttämisestä ja maksun vuoksi Pääosin sekä tärkeiden toimien perintönä että vähäisen ja kiistattomana perintönä. sitoutuminen velvollisuuksiinsa.

Voidaan kuitenkin päätellä, että Venäjän federaation kirjanpitosektorin sääntelykehys on jaettu kansainvälisten tilinpäätösstandardien mukaisesti, vaikka tämäkin on totta.

|

Venäjä on kehittänyt tilintarkastustoiminnan nelitasoisen sääntelyjärjestelmän (taulukko 3). |

Ihovalikoima sisältää seuraavan tyyppiset asiakirjat, sääntelyalueen ja säädösdokumentaation pirstoutumisen tason. |

Taulukko 3 - Venäjän federaation tilintarkastustoiminnan sääntelyjärjestelmä: |

Raparperi säätely |

|

|

Sääntelyasiakirjojen tyyppi ja nimeäminen |

Sääntelyalue ja vikoristannya |

Pirstoutumisen vaihe |

||

|

Liittovaltion laki tilintarkastustoiminnasta nro 307-FZ |

Tämä tarkoittaa rahoitus- ja talousjärjestelmän tarkastuksen paikkaa ja tarkoitusta Laki kehui Liittovaltion säännöt (standardit) tilintarkastustoiminnasta |

Tarkoittaa |

||

|

kahvila |

Laaditaan laittomia säännöksiä tilintarkastusorganisaatioiden ja yksittäisten tilintarkastajien tilintarkastustoiminnan sääntelystä |

Liittovaltion lain mukaisia sääntelyasiakirjoja on kehitetty tilintarkastustoiminnan sertifioinnin ja lisensoinnin alalla jne. |

||

|

Sisäiset säännöt (standardit) |

Tarkastustoiminnan erityisnäkökohtien sääntely SRO:n tasolla |

SRO:t hajotetaan |

||

|

Ministeriöiden ja osastojen säädösasiakirjat |

Tilintarkastuksen erityispiirteiden sääntely tyypeille: yritys, vakuutus, sijoituslaitos, pankkitoiminta |

Ministeriöt ovat hyväksyneet ja eristäneet alhaisia asiakirjoja suoraan tarkastettavaksi |

||

|

Sisäisen tarkastuksen standardit |

Pakollisen tarkastuksen ja siihen liittyvän palvelutarkastuksen suoritushetkellä |

Tilintarkastusorganisaatiot ja tilintarkastajat ovat häirinneet |

Ensimmäinen (ylempi) taso sisältää liittovaltion lain tilintarkastustoiminnasta, joka seuraa tärkeimpiä säädöksiä.

Tämä osoittaa tarkastuksen paikan varainhoidon valvontajärjestelmässä välttämättömänä yhtäläisenä elementtinä.

Venäjälle tämä on erityisen tärkeää, koska historiallisesti suvereeni taloushallinto on tärkeämpää kuin muun tyyppinen valvonta. Ennen toisen tason asiakirjoja, jotka säätelevät tilintarkastustoimintaa Venäjällä, vahvistetaan liittovaltion säännöt (standardit), lait ja säädökset, jotka tarkoittavat tilintarkastustoiminnan laitonta sääntelyä, pakollista konannya sub'ektami rinkua. Kolmas taso noudattaa akkreditoitujen ammatillisten tilintarkastuselinten sisäisiä standardeja sekä ministeriöiden määräyksiä,

liittovaltion palvelut

ja virastot, jotka laativat säännöt tarkastustoiminnan järjestämiselle ja tiettyjen erityisasioiden tarkastusten suorittamiselle, organisaatioille ja muille elintarviketoimituksiin, rahoitukseen, kirjanpitoon ja valtion lainsäädäntöön.

Yritysten tämänhetkisten rahoitussuunnitelmien tyyppien perusteella, jopa valtion suurista operaatioista, voidaan jakaa Ukrainan yhteydet niiltä suunniteltuihin pennivirtoihin.

Yrityksen kaikenlaisten suunniteltujen pennivirtojen keskittyminen näkyy erityisessä suunnitteluasiakirjassa - suunnitelmassa varojen hankinnasta ja maksamisesta, joka on yksi virtarahoitussuunnitelman päämuodoista.

Kulutus- ja menosuunnitelmaa kehitetään erilaisille valtion toiminnoille ja yrityksille yleensä.

Lääkärit, joiden mukaan tämän suunnitelman kehityksessä ilmenevät muutokset voivat olla heikosti ennustettavia, kehittyvät yleensä eri vaiheissa - "optimistisina", "realistisina" ja "pessimistisinä".

Lisäksi tämän suunnitelman kehittäminen on luonteeltaan monipuolista ja sisältää menetelmiä erilaisten indikaattoreiden kehittämiseksi.

Suunnitelman kehittämisen päämenetelmänä on löytää ja käyttää rahaa sekä ennustaa yritysten brutto- ja nettorahavirrat eri valtionhallinnon toimintojen välillä ja varmistaa vakaa palkkakapasiteetti koko suunnittelukauden apah:lle.

Suunnitelma varojen saamiseksi ja maksamiseksi on jaettu seuraavaan järjestykseen:

Ensimmäisessä vaiheessa ennustetaan, että kustannuksia nostetaan ja ne käytetään yrityksen operatiiviseen toimintaan, koska useat tämän suunnitelman tehokkaat indikaattorit johtavat muiden varastoelementtien lopulliseen kehittämiseen.

Toisessa vaiheessa analysoidaan suunnitellut indikaattorit yrityksen investointitoiminnan varojen takaisinperinnästä ja kulumisesta (operatiivisen toiminnan nettopennivirralla).

Kolmannessa vaiheessa määritellään suunnitellut indikaattorit yrityksen rahoitustoiminnan varojen takaisinperinnölle ja kulutukselle, jotta varmistetaan toiminta- ja investointitoiminnan ulkoisen rahoituksen saanti tulevalla kaudella.

Neljännessä vaiheessa ennustetaan brutto- ja nettopennivirtoja sekä kaasuntuotantoteollisuuden kassaylijäämien dynamiikkaa.

Yrityksen operatiivisen toiminnan varojen kustannusten ja menojen ennustaminen tapahtuu kahdella päätavalla:

Malyunok 1 - Muiden indikaattoreiden kehitysjärjestys ennakoidulla tarjonnalla ja suunnitellusta tuotteiden myynnistä aiheutuvien kustannusten hukkaan:

Suunnitellun tuotteiden myynnin tavoitteet tulevat hajanaisesta tuotantoohjelmasta (tuotantosuunnitelmasta), joka varmistaa koko hyödykemarkkinoiden potentiaalin.

Tämän lähestymistavan avulla voimme yhdistää suunniteltujen tuotteiden myynnin yrityksen ja sen lähteen resurssipotentiaaliin sekä siihen liittyvien tuotemarkkinoiden olemassaoloon.

Tuotteiden suunnitellun myyntimäärän jakautumisen perusindikaattori on tämän tyyppisessä kaupallisten tuotteiden tuotannon suunnittelussa.

Suunniteltujen tuotemyynnin erittelymalli näyttää tältä:

Saapuminen klo 12 PT:

VR P = ZGP N + PTP - ZGP K, (1)

De VR P - suunniteltu tuotteiden myynti tarkastelujaksolla (kk);

ZGP N - valmiiden tuotteiden varastojen määrä suunnitellun ajanjakson alussa;

PTP - yhteenveto valmiiden hyödyketuotteiden tuotannosta analysoidun suunnittelukauden aikana;

Tämän lähestymistavan avulla voimme yhdistää suunniteltujen tuotteiden myynnin yrityksen ja sen lähteen resurssipotentiaaliin sekä siihen liittyvien tuotemarkkinoiden olemassaoloon.

ZGP K - valmiiden tuotteiden varastojen määrä tarkastelujakson lopussa.

Suunniteltu tuotteiden myyntivelvoite erotetaan muodostuneen valtion käytännön mukaisesti valmiiden tavaroiden myynnin ja hyödyke- (kaupallisen) luoton myöntämisen välillä.

Saamisten suunnitellun perintäsuhteen laajenemiseen vaikuttaa toteutunut aika hyödyke- (kaupallisen) luotonantopolitiikan muutossuunnitelmien toteutumisen mukaisesti u.

Tuotteiden myyntiin liittyvien suunniteltujen investointikustannusten jakautuminen noudattaa seuraavaa kaavaa:

PDS P = 0P pn + (0P pk * KI) + H0 pr, (2)

De PDS P - suunniteltu tuotantotulojen määrä analysoidulla ajanjaksolla;

TAI ma - suunniteltu velvollisuus myydä tuotteita valmistettaviksi tarkastelujaksolla;

Tuotteiden tuotannosta ja myynnistä aiheutuvien toimintakustannusten suunnitellun määrän arvo on yksi vaikeimmista vaiheista yrityksen pennivirtojen ennustamisessa.

Se perustuu erityyppisten tuotteiden (virus- ja ei-tuotannon) tuotantokustannusten laskemiseen.

Tietyn tuotetyypin suunniteltu kustannus sisältää kaikki välittömät ja välilliset tuotanto- ja myyntikustannukset.

Tämä kehitys ei koske yritystämme, koska yritys harjoittaa henkilöliikennettä.

Tulo-osuudesta (joka sisältyy tuotteiden hintaan) maksettavan suunnitellun maksumäärän erittely johtuu suunnitellusta tietyntyyppisten tuotteiden myyntivelvollisuudesta ja lisättyjen tavaroiden veroasteista Kyllä , valmistevero ja muut vastaavat verot.

Yrityksen liiketoiminnasta saatavan bruttovoiton suunnitellun määrän jakautuminen noudattaa seuraavaa kaavaa:

VP P = 0P p - 0Z p - NP D, (3)

De VP P - yrityksen suunniteltu bruttotulon määrä liiketoiminnasta tarkastelujaksolla;

0З p - tuotteiden tuotannosta ja myynnistä aiheutuvien käyttökustannusten suunniteltu määrä;

NP D - tuloista maksettavien verojen suunniteltu määrä (joka sisältyy tuotteen hintaan).

Kokonaisvoitosta maksettavien maksujen suunnitellun määrän jakautuminen perustuu seuraavaan kaavaan:

NP p = (VP p *N p /100) + N p, (4)

De NP P - suunniteltu verojen määrä, joka maksetaan rakhunok-voitosta;

VP P - yrityksen liiketoiminnan bruttotulon suunniteltu määrä;

N p - voittoprosentti, sadoissa;

N pp - muiden verojen ja maksujen määrä, jotka maksetaan nykyisestä voitosta.

Yrityksen PVP:n operatiivisesta toiminnasta saadun nettovoiton suunnitellun määrän jakautuminen perustuu kaavaan:

PP P = VP P - NP P, (5)

RDS:n operatiivisesta toiminnasta suunnitellun varojen määrän jakautuminen perustuu seuraavaan kaavaan:

RDS P = 03 P + NPd + NP p -A0 P, (6)

Suunniteltua rahamäärää kuvaava indikaattori kuvaa suunnitelmia liiketoiminnan negatiivisesta rahavirrasta operatiivisesta toiminnasta.

NDP:n nettopennivirran suunnitellun määrän jakautuminen voi liittyä nettovoiton ja AON:n summaan, joka voidaan kirjata:

NDP P = PP P + AT P, (7)

2. Suunnitellun tavoitesumman mukaisilla ennustetuilla toimintamenoilla ja varojen menoilla suunnitelman seuraavien tunnuslukujen nettotulot etenevät tässä järjestyksessä.

Kuva 2 - Seuraavien tunnuslukujen kehitysjärjestys ennustettujen varojen hankinnan ja kulutuksen kanssa, jotka johtuvat suunnitellun nettovoiton tavoitemäärästä:

Yrityksen nettovoiton suunnitellun tavoitesumman arvo on monimutkaisin vaihe pennivirtojen jakautumisen ennustejärjestelmässä.

Nettotuloksen kokonaismäärä on suunniteltu taloudellisten resurssien kysyntä, jotka muodostetaan tätä resurssia varten ja jotka varmistavat yrityksen kehitystavoitteiden toteutumisen tulevalla kaudella.

Kuva 3 – Varasto pääelementeistä yrityksen nettovoiton tavoitesumman erittelyä varten:

Yrityksen nettovoiton kokonaismäärän kehittäminen tapahtuu vierekkäisten tulevan kulutuksen elementtien, pienen joidenkin ideoiden varaston välillä 3.

Elementivin miekkojen pydprimismin souilbusin rosrahunkvien ennustamisen tulokset mahdollistivat Vikhіdnu plannow -yogo Grozhovichin jakin ja Maybutan Vikoristannyan sisäpuolen vikoliinin.

Sijoitustoiminnan varojen kustannusten ja kulujen ennustaminen tapahtuu suoralla laskentamenetelmällä.

Tämän kehityksen perusta on:

Reaaliinvestointiohjelma, joka luonnehtii velvoitetta sijoittaa varoja erilaisten olemassa olevien ja suunniteltujen hankkeiden välillä ennen investointihankkeiden toteuttamista.

2. Suunnittelu ennen pitkän aikavälin sijoitussalkun muodostamista.

Suhteet asettuvat sijoitustoiminnan kustannusten romahtamista koskevan raportin standardin välittämien positioiden välille.

Rahoitustoiminnan varojen tarpeen ja kulutuksen ennustaminen suoritetaan tietyille elementeille määrätyn suoran laskentamenetelmän avulla nykyisen finanssialan liiketoiminnan kysyntään.

Tämän kehityksen perusta on:

1. Valtion osakkeiden lisäannin tai lisäosakepääoman saamisen suunnittelu.

Rahanpalautussuunnitelma sisältää vain osan lisäosakkeista, jotka voidaan myydä tietyllä tulevalla kaudella.

2. Aikomukset saada pitkäaikaisia ja lyhytaikaisia rahoituslainoja ja asema kaikissa muodoissa (hyödykelainan saaminen ja hoitaminen sekä lyhytaikaiset sisäiset ostovelat, joita edustavat pennivirrat operaatiosta ei toimintaa).

3. Saatujen varojen määrä maksuttoman rahoituksen järjestyksessä.

Nämä indikaattorit sisällytetään suunnitelmaan valtion budjetin tai muiden valtion ja ei-valtiollisten elinten (rahastot, yhdistykset jne.) alatalousarvioiden hyväksymisen perusteella.

4. Siirtojen määrä ennen maksua pääpankin suunnitellulla ajanjaksolla pitkäaikaisille ja lyhytaikaisille rahoituslainoille ja -positioille.

Näiden tunnuslukujen poisto perustuu yrityksen erityisiin luottosopimuksiin pankkien ja muiden rahoituslaitosten kanssa (mukaan lukien pääpankin poistot).

5. Osingonmaksun vastaanottaminen osakkeenomistajille (osakepääoman maksut).

2.1 Laajennus perustuu yrityksen suunniteltuun nettotulokseen ja osinkopolitiikkaan.

Jaottelut asettuvat niiden positioiden välillä, joita rahoitusvarastoliiketoiminnan romahtamista koskeva standardi välittää.

Hajanaisen suunnitelman indikaattorit varojen takaisinperimiseksi ja kuluttamiseksi muodostavat perustan erityyppisten yritysvirtojen operatiiviselle suunnittelulle.

Avioliitto on oikeushenkilö, jolla on vahvistettu toimivalta, joka perustuu sen itsenäiseen tasapainoon ja joka voi omissa nimissään luoda ei-pääoikeuksien pää- ja erityispiirteet, jotka luovutetaan tuomarille.

Kumppanuuden pääasialliset toimintamuodot ovat:

- tuhoutumattoman kaistan myynti;

- kaupallinen välitys kaikenlaisten kulutustavaroiden ja teollisuustavaroiden ostossa ja myynnissä;

- Tapahtumat arvokkailla papereilla;

- Ulkoinen taloudellinen toiminta.

Avioliitto voi olla siviilioikeudellinen asia, ja siihen voi liittyä siviilivelvoitteita, jotka ovat välttämättömiä kaikenlaiseen toimintaan, jota liittovaltion lait eivät kiellä.

Osakeyhtiön lakisääteistä pääomaa voidaan korottaa tai muuttaa kumppanuuden osallistujien oikeudenkäyntikuluja koskevien päätösten johdosta liittovaltion lain "Yhteisliitetyn jakelun kumppanuuksista" määräysten mukaisesti.

Kumppanuuden pääosa on kumppanuuteen osallistuvien salaiset kokoukset.

Kumppanuuden osallistujien lopulliset kokoelmat voivat olla joko epäsuoria tai epäsuoria.

LLC "Etalon-SPb" ylläpitää toimintansa laajuutta, ylläpitää kirjanpito- ja tilastotietoja säädetyn menettelyn mukaisesti ja vastaa niiden luotettavuudesta.

Kiinteistö osoittaa itsenäisesti suvereenia toimintaansa, markkinaolosuhteisiin perustuvia kehitysnäkymiä ja luovuttaa pesästä budjetin ja velkojien vuoksi menetettyä nettovoittoa.

Yrityksen taloudellista ja julkista toimintaa valvovat verot, rahoitus- ja muut valtion elimet.

Yrityksestä voi tulla ihmissuden pääomaisuutta sekä aineellista omaisuutta, jonka arvo valitaan yrityksen taseeseen ja johon liittyy oikeus pysyvään valtion siirtoon.

Dzherel muodosti LLC "Etalon-SPb" perustan myynnistä saaduilla tuloilla sekä muun tyyppisestä valtion toiminnasta.

LLC "Etalon-SPb" organisaatiorakenne perustuu lineaari-toiminnalliseen periaatteeseen.

Tämä rakenne muodostuu erityispalveluiden luomisesta ihon lineaarisen ohjauksen alaisena.

Toiminnastaan vastuussa oleva johtaja on vastuussa tehtävistään pomolle ja pomolle.

On oikein kiinnittää huomiota valtion sosiaalivakuutuksen budjettiin;

Ensisijaisiin asiakirjoihin ja kirjanpitoon perustuvien luotettavien kirjanpitotietojen luomisen valvonta varmistaen, että tiedot toimitetaan ajoissa, kun suvereeni viranomainen vahvistaa ehtoja;

Kirjanpitoasiakirjojen säilyttäminen, rekisteröinti ja siirtäminen perustettuun arkistoon.

Vuonna 2011 Etalon-SPb-yhtiön myymien kerrostaloasuntojen myynti hidastui.